|

|

Порядок нормирования расхода энергоресурсовРежим экономии энергетических ресурсов предопределяет необходимость нормирования расхода электроэнергии, сжатого воздуха, пара, газа и воды. Нормы устанавливаются с учетом рациональных условий производства и оптимальных режимов эксплуатации оборудования. Нормы подразделяются на дифференцированные и укрупненные. Дифференцированные (удельные) нормы устанавливают расход энергии по отдельным агрегатам, деталям, на выполнение определенных операций, на 1 м2покрытия и на другие единицы измерения продукции; укрупненные — расход по участку, цеху и предприятию на единицу или условную единицу продукции. К укрупненным нормам относится, например, расход энергии на 1 т поковок, годных отливок, машинокомплект деталей (по раскройным, прессовым и механическим цехам), на сборочную единицу или изделие (в сборочных цехах); по предприятию может устанавливаться норма на условное изделие или на 1000 руб. продукции. Технически обоснованные нормы определяются расчетно-ана- литическим методом. Применение этого метода связано с проведением замеров расхода энергии технологическим оборудованием на разных режимах его работы. Удельная норма расхода электроэнергии на 1 т деталей, например, при термической обработке рассчитывается по удельной теплоемкости металла, температуре нагрева деталей, коэффициенту полезного действия нагревательной печи и потерям тепла в системе. При расчете расхода тепла учитывается вид оборудования, используемого для термической обработки. Норма расхода электроэнергии Норма расхода электроэнергии на операцию штамповки на механических прессах

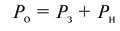

§ Рэ — расход электроэнергии на один ход ползуна (без выполнения операции штамповки), кВт-ч; § Кдр — поправочный коэффициент, учитывающий дополнительный расход электроэнергии на один ход ползуна при штамповке (Кдр = 1,2 — 2); § Рэх — расход электроэнергии за 1 мин холостой работы пресса, кВт-ч; § Тв — вспомогательное время на одну деталь, мин. Для энергетических цехов устанавливаются удельные нормы расхода энергоносителей: твердого, жидкого и газообразного топлива и электроэнергии. Рациональная организация энергетического хозяйства основывается на планировании производства и потребления всех видов энергии. Потребность определяют по каждому виду энергии с учетом мероприятий, направленных на ее экономию, и мероприятий по снижению себестоимости производства. Суммарный расход энергии по предприятию условно делится на две части — зависящую (переменную) и не зависящую (постоянную) от объемов выпускаемой продукции. В общем случае переменную часть составляет расход всех видов энергии на выполнение основных технологических операций, постоянную — расход на освещение, привод вентиляционных устройств, покрытие утечек сжатого воздуха, отопление, кондиционирование воздуха и др. Общий расход энергии Общий расход энергии по предприятию (Ро) или цеху на календарный период определяется по формуле

§ Рз — зависящая (переменная) составляющая расхода энергии, кВт-ч, м3; § Рн — независящая (постоянная) составляющая расхода энергии. Расход энергии по переменной части расхода энергии может быть определен укрупненно по времени работы оборудования или точно рассчитан по сводным нормам. При определении расхода энергии по времени работы оборудования необходимо его группировать по условиям работы — времени использования, степени загрузки, значению кпд и другим факторам.

20. Себестоимость продукции. Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию. В экономической науке и для прикладных задач выделяется несколько типов себестоимости: · Полная себестоимость (средняя) — совокупность полных издержек (с включением коммерческих затрат); · Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции; Виды себестоимости Себестоимость готовой продукции изменяется в зависимости от объема затрат при её изготовлении. Таким образом, существуют следующие виды себестоимости: · Технологическая — определяется затратами на сырье и материалы, комплектующие, возвратные отходы, З/П рабочим, налоги и отчисления от З/П, а также расходы на оборудование; · Цеховая — представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг; · Производственная себестоимость — определяется путем прибавления к цеховой себестоимости общезаводских и целевых расходов; · Полная себестоимость — включает затраты организации не только на выпуск продукции и организацию производственного процесса, но и на её реализацию, то есть поставку на рынок конечных товаров и услуг. Кроме данной классификации, существует еще деление себестоимости на индивидуальную и среднеотраслевую (в учет берутся все предприятия отдельной отрасли), плановую, которая формируется на базе текущих, и фактическую, относящуюся к данному моменту времени.

21. Анализ факторов, влияющих на себестоимость. а) повышение прогрессивности и качества продукции, работ,услуг; б) применение более современного и высокопроизводительного оборудования и техники (машин и механизмов); г) применение ресурсных и энергосберегающих технологий; д) повышение уровня технической и энергетической вооруженности труда; е) ускорение внедрения достижений новой техники и инструментов; ж) применение высокоэффективных материалов. Организационные факторы связаны с организацией производства и труда и их управлением и включают: а) повышения уровня концентрации, специализации и кооперирования; б) сокращения длительности производственного цикла; в)обеспечения ритмичности производства и других условий рациональной организации труда; г)сокращение и полная ликвидация производственного брака, простоев оборудования и рабочих; д) повышение квалификации работников и подбор кадров согласно технического уровня производства. Экономические факторы состоят в повышении уровня управления и методов хозяйствования. Они включают: а) совершенствование производственной структуры предприятия; б) повышения уровня плановой, учетно-контрольной и аналитической работы; в) улучшение социальных условий жизни трудового коллектива; г) повышение культуры производства и состояния промышленной эстетики; д) повышение компетентности административно-управленческого персонала (менеджеров) предприятия.

22. Особенности расчета себестоимости электроэнергии и тепла на теплоэлектроцентрали Теплоэлектроцентраль (ТЭЦ) представляет собой комбинированное производство, выпускающее несколько видов продукции (электроэнергию, теплоту различных параметров, пар для промышленных потребителей) на базе комплексного использования топлива. В связи с этим необходимо определить себестоимость каждого вида продукта. Возникает задача распределения затрат между видами продукции. Распределению подлежат косвенные затраты, т.е. общие для нескольких видов продукции. На ТЭЦ косвенными затратами являются основные производственные затраты. Это топливные затраты Ит, затраты на воду Ив, затраты на заработную плату Из.п, затраты на амортизацию Иам, затраты Вт.э=Qотп/(Qрн ηкнηбнηт.он), где Qотп - годовой отпуск теплоты из отборов турбин, ГДж/год; ηкнηбнηт.он - КПД нетто котельного цеха, бойлерной, теплофикационного отделения; Qрн - низшая теплота сгорания топлива. Годовой расход топлива Вг в условном исчислении, т/год, определяется по топливным характеристикам для каждого типа турбоагрегата и ТЭЦ в целом по формуле Bti =αihp +γтi +Dг.т i +γniDг.п i+βiЭгi, Bг =ΣВ гi, где αi, γni, γтi, βi - коэффициенты, характерные для каждого типа турбоагрегата; hр --- число часов работы турбоагрегата (7700... 8000 ч/год); Dг.т i, Dг.п i - годовые отборы пара отопительных и производственных параметров, т/год; Эгi - годовая выработка электроэнергии турбоагрегатом, МВт·ч/год. При известных параметрах отборов для оценочных расчетов могут применяться следующие соотношения для распределения условного топлива, относимого на производство тепловой и электрической энергии, т/год: Вт.э =0,088Dгт + 0,102Dгп; г Вэ.э =Вг - Вт.э, где Вт.э, Вэ.э - расходы условного топлива, отнесенные на производство теплоты и электроэнергии; Dг.т, Dг.п - годовые отборы пара отопительных и производственных параметров; 0,088 и 0,102 --- коэффициенты, зависящие от параметров отборов пара и КПД. Удельные расходы топлива брутто в условном исчислении находятся по выражениям: для электроэнергии, г/(кВт·ч), bэ=Вээ /Эг; Однако в этом случае весь расход электроэнергии на собственные нужды ТЭЦ отнесен на производство электроэнергии и поэтому количество топлива, отнесенное на отпуск теплоты, несколько занижено.

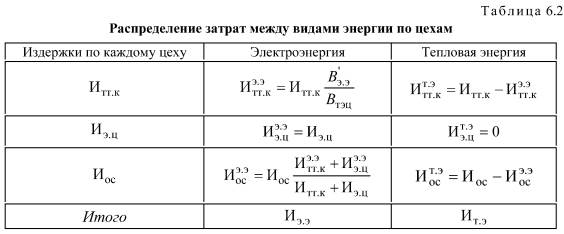

где Эц.н --- расход электроэнергии на циркуляционные насосы; Эсет --- то же на сетевые насосы; Эп.эн --- то же на питательные электронасосы; Этд.у --- то же на тягодутьевые устройства; Этпр --- на топливоприготовление; Эгзу --- на гидрозолоудаление; Эпр --- на прочие нужды. Удельные расходы топлива нетто в условном исчислении находятся по выражениям: для электроэнергии, г/(кВт·ч), bэн=Вэ.э/Эг-Эс.нээ; для теплоэнергии, кг/ГДж, bт.эн=Вт.э+bэнЭс.нт.э/Qотп; Годовые расходы топлива с учетом распределения электроэнергии на собственные нужды, относимые на виды продукции, составят: на теплоэлектроснабжение внешних потребителей, т/год,. Вт.э=bт.энQотп; на электроэнергию, т/год, Вэ.э=Вг-Вт.э. Коэффициенты полезного действия по отпуску тепла от ТЭЦ и по отпуску электроэнергии с шин ТЭЦ определяются по выражениям, %: КПДт.э= (34, 2 /bт.эн)100; Абсолютные величины статей затрат по ТЭЦ необходимо распределить между двумя видами продукции: электроэнергией и теплотой. Сначала статьи затрат распределяются по фазам (стадиям) производст- Для распределения элементов затрат по фазам производства приняты следующие соотношения: Итт.к=Ит+0,5Иам+0,5Ирем+0,35Из.п; • издержки по электрическому и турбинному цехам, руб/год, Иэ.ц=0,45Иам+0,45Ирем+0,35Из.п; • общестанционные издержки, руб/год, Иос=0,05Иам+0,05Ирем+0,3Из.п+Ипр. По каждому цеху затраты распределяются между теплотой и электроэнергией, а затем суммируются по каждому виду энергии. Формулы для определения этих составляющих представлены в табл. 6.2.

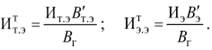

Себестоимость отпущенного 1 кВт·ч электроэнергии и отпущенного 1 ГДж теплоты вычисляется в соответствии с соотношениями:

Статьи затрат распределяются между видами продукции следующим образом: затраты на топливо --- пропорционально расходу топлива на отпуск каждого вида энергии

Все остальные элементы затрат распределяются пропорционально тому, как распределились общие затраты ТЭЦ за вычетом затрат на топливо. Учитывается это коэффициентом распределения k р, который показывает, какую часть расходов следует относить на каждый вид продукции. Так, на электроэнергию относится часть, определяемая выражением kэ.эр=(Иэ.э-Иэ.эт)(И-Ит). Следовательно, издержки на электроэнергию включают заработную плату Иэ.эз.п=Из.пkэ.эр; затраты на амортизацию Иэ.эам=Иамkэ.эр т.п.

24. Состояние, проблемы и перспективы развития ТЭК 1)Износ фондов 2)Кадры 3)Отсутствие стратегии развития 4)Тепло- и ресурсосбережение 25. Особенности производственного цикла в теплоэнергетике.   ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|