|

|

Глава 1. ЗНАЧЕНИЕ КРЕДИТА В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РОССИИСтр 1 из 3Следующая ⇒ СОДЕРЖАНИЕ

ВВЕДЕНИЕ Глава 1. ЗНАЧЕНИЕ КРЕДИТА В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РОССИИ Понятие и виды кредита Операции коммерческого банка Глава 2. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КРЕДИТА И ЗАДАЧИ ЕГО СТАТИСТИЧЕСКОГО Функции и принципы кредита Основные показатели статистики кредита Источники статистической информации о кредитах и методика ее анализа Глава 3. СТАТИСТИЧЕСКОЕ ИЗУЧЕНТЕ ОБЪЕМА, СОСТАВА И СТРУКТУРЫ КРЕДИТНЫХ РЕСУРСОВ Динамика размера, состава и структуры кредитных ресурсов Анализ оборачиваемости кредита Корреляционно-регрессивный анализ кредитных ресурсов ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ Актуальность темы исследования. Кредитование производства и товарооборота является наиболее важной и отличительной чертой деятельности банков по сравнению с другими финансовыми и нефинансовыми организациями. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане. Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в народном хозяйстве производительно используются средства, высвобождаемые в процессе деятельности предприятий, в процессе выполнения государственного бюджета, а также сбережения населения и ресурсы банков. Однако в то же время в России длительное время подъезд кредитования дела видимости предпринимательства. Конкретно наверное проявлялось и в том, будто из средств банков и средств компании считалось собственность страны, и потому банк никак не имел возможность жить полновесную Кредитную политическую деятелю. Кредит, таким образом, представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала, в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других возникает потребность в них. Поэтому перед российскими коммерческими банками при увеличении конкурентной борьбы за потенциальных заемщиков возникла необходимость планирования своей кредитной деятельности. Они должны научиться управлению кредитными операциями таким образом, чтобы они приносили максимально возможную доходность, но в то же время банки должны стремиться снизить кредитные риски, которые непосредственно связаны с проведением кредитных операций. Объектом исследования работы является статистическое изучение объема, структуры, динамики и результатов кредитной деятельности банков. Целью данной работы непосредственно является исследование всех аспектов управления кредитными операциями и анализ эффективности кредитных операций банка. Предметом изучение выступают статистические инструменты и методы показателей объема, структуры, динамики и результатов кредитной деятельности банков. Задачи данной курсовой работы: - рассмотретьтеоретические основы статистического изучения денежных доходов и расходов населения; - рассмотреть значение кредита в деятельности коммерческих банков; - рассмотреть понятие и виды кредита; - узнать операции коммерческого банка; - рассмотреть социально-экономическую сущность кредита и задачи его статистического изучения; - изучить функции и принципы кредита; - рассмотреть основные показатели статистики кредита; - рассмотреть источники статистической информации о кредитах и методика ее анализа; - изучить статистическое изучение объема, состава и динамики кредитных вложений и ресурсов; - рассмотреть динамику размера, состава и структуры кредитных ресурсов; - рассмотреть анализ оборачиваемости кредита; - рассмотреть корреляционно-регрессивный анализ кредитных ресурсов. Теоретическую основу исследования данной темы составили труды ученых в области статистики. Среди них можно отметить: Иванова Ю.Н., Сенчагова В.К., Колебякина Л.С., Бабичева М.Ю., Антонова И.Т. Методологической основой исследования являются табличный и графический методы, методы абсолютных, относительных и средних величин, вариационный анализ и анализ динамики. Структура работы включает в себя введение, три главы, восемь параграфов, заключение и список использованных источников.

Глава 1. ЗНАЧЕНИЕ КРЕДИТА В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РОССИИ Понятие и виды кредита На данное время банковский кредит – это основная форма кредитования, при нем денежные средства во временное пользование предоставляются банками. Существует прямой банковский кредит, при котором выдача ссуд происходит непосредственно под залог ценностей или затрат, и косвенный – выдача ссуды под залог расчетно-платежных документов. В сегодняшнее время видела физических юридических лиц снаружи миру практически ни разу никак не довольствуется целую отсутствие заемных валютных средств, международные университету потребляют разные технологии для привлечения покупателей техничных средств, с совета посторонних партнёров, в лице каких нередко выступает банковские категории остальные микрофинансовой организации. Экономическая теория выработала устойчивый понятийные аппарат в банковской сфере, необходимый как для кредиторов, так и заемщиков. Исследуя терминологию в данной сфере мы сталкиваемся с первым из них кредит, который определен как система экономических отношений, необходимым условием в которых является передача денежных средств от одного собственника другому во временное пользование, на условиях возвратности, срочности, платности. В Гражданском Кодексе Российской Федерации понятие кредита определено как: «предоставленные денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму…». Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом. Похожая статья: Сравнительный анализ методов погашения кредита Одна из сторон кредитного договора — это продавец, который часто называется кредитором или ссудодателем, другая — покупатель кредита — должник, дебитор, ссудополучатель, «заемщик». Экономическая теория создала универсальные принципы на которых основываются все виды кредитных продуктов в нынешнее время. Один из наиболее фундаментальных принципов — это возвратность денежных средств, который выражается в необходимости своевременного возврата полученных от кредитора средств, с учетом графика обязательств, после завершения их использования заемщиком. График или иной способ своевременного возврата денежных средств кредитору уточняет информацию для заемщика о необходимости перечислить «денежные средства на счет кредитора, что обеспечивает ему возможность продолжить коммерческую деятельность». Договорные дела в области кредитных займов отношений постоянно обременены срочности исполнения обязательств. Данный принцип срочности отображает надобность возврата кредита никак не входит в какое применение для заемщика время, в буквально установленный срок, зафиксированные в кредитном уговоры. Неисполнение утверждённого заявочного пожелания говорят с целью заимодавца нужные базы для внедрения к заемщику финансовых наказание. Денежная сумма, используемая заемщиком, изначально служит для кредитной организации источником дохода, поэтому является платным продуктом. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет использования кредита прибыли между заемщиком и кредитором. Риски, которые несет на себе кредитор минимизируются двумя самыми распространенными способами: 1) обеспечение кредита имуществом заемщика, либо 2) «покрытие» суммы залога третьим сторонним агентом — страховой компанией. В первом случае возвратность кредита гарантируется благодаря имущественным интересам кредитора, при возможном нарушении заемщиком принятых на себя обязательств и находит свое выражение в требованиях кредитора представить залог, поручительство. Во втором случае гарантии возврата кредита берет на себя страховая компания, если возникли объективные причины у заемщика в возврате денежных средств кредитору. Однако, следует отметить, страховая компания работает за вознаграждение, т. к. не может без оплаты брать на себя риски «обеспечения кредита». Практика работы банковской системы в настоящее время выработали следующие формы кредита: Банковский кредит — это кредит предоставляемый банками в денежной форме. Коммерческий кредит — кредит, предоставляемый физическими или юридическими лицами. Гарантированный кредит — это кредит предоставляемый под обеспечение, проще говоря под залог. Краткосрочный кредит — это кредит предоставляемый, как правило, сроком до одного года. Долгосрочный кредит — кредит предоставляемый сроком более одного года. Государственный кредит – кредит предоставляемый государству физическим либо юридическим лицом. Конкретно в таких критериях разрешено разговаривать стихийном формирование и развитие Лично сути кредита и финансового состояния, которые от работает. Поэтому числилась функции кредита, которые характеризуют учёные представленные трудности у всех различна. Одни учёные имеют две функции, остальные характеризуют три функции, а третьи в общем характеризуют шесть и более функций.Роль интернационального кредита в наружней торговли образце факторинга. Кредитной системой обозначает устройство аккумулирования и перераспределение денежных активом, от которого находится в зависимости финансовая обстановка в стране.

Перечисленные условия выдачи кредита ВТБ 24 также включают обязательное присутствие у клиента положительной кредитной истории. С её помощью будет легко вносить платежи через банкоматы cash-in. Погашение производится равными частями каждый месяц (основной долг + проценты). Банк также допускает досрочное погашение кредитной задолженности без ограничений[3]. Рассмотрев данный вопрос, мы пришли к выводу, что кредит - это экономические отношения между экономическими партнерами по предоставлению денег или товаров в долг на условиях срочности, возвратности, платности. Функции и принципы кредита Сущность любой экономической категории проявляется в выполняемых ею функциях. Кредит не является исключением и имеет свою собственную основу применения, находящую отражение в конкретных функциях на которых строится кредитный процесс и управление денежным оборотом общества, т.е. функция кредита –это его общественное значение. При рассмотрении функций кредита сохраняют свое значение методологические принципы, на которых был построен анализ сущности кредита как экономической категории. Функция характеризует определенную зримую работу, которую выполняют кредитор и заёмщик, вступив в кредитные отношения. При анализе функций кредита важно учесть еще одно обстоятельство: в процессе своего движения в каждый данный момент кредит проявляет сущность не посредством всех своих функций, а какой-то одной или нескольких из них. С изменением сущности кредита меняется и его взаимодействие с воспроизводством. Функция выражает специфическое взаимодействие кредита как целостного процесса. Непосредственно это позволяет сделать три вывода: Во-первых, функция относится к кредиту как к целому, а не в отдельности к кредитору или заемщику; действие кредита может быть квалифицировано как его функция только в том случае, если оно в равной степени касается всех элементов кредита. Во-вторых, функция должна характеризовать специфическое взаимодействие всех форм кредита. Не существует каких-то особых функций коммерческого или банковского, международного или потребительского кредита; тем более нет и особых функций разновидностей кредита[6]. Функцию порождает не форма или разновидность кредита, а его сущность как единой экономической категории. В-третьих, функция характеризует такое взаимодействие кредита с внешней средой, которое направлено на его сохранение как целостного[7]. Основной функцией кредита является перераспредельтельная функция, которая состоит в переработке ресурсов (денежных или товарных) от кредиторов к заемщикам. Содержание перераспредели тельной функции состоит в том, что посредством кредита происходит аккумулирование свободных денежных ресурсов юридических и физических лиц, превращение их в ссудный капитал и при помощи кредитного механизма передача во временное распоряжение на платной основе различным субъектам хозяйствования и населению[8]. Таким образом, происходит перераспределение ссудного капитала между предприятием, отраслями, населением и концентрация его в тех сферах, которым отдается предпочтение, т.е. капитал в денежной форме высвобождается из сфер с низкой нормой прибыли, накапливается в кредитных учреждениях и далее устремляется в те отрасли, где более высокая норма прибыли. Реализация данной функции способствует выравниванию нормы прибыли, но в условиях рыночной экономики она может сыграть отрицательную роль. Функция создания кредитных средств обращения и экономии издержек обращения. В процессе кредитования создаются различные платежные средства для обслуживания налично-денежной и безналичной форм сферы обращения, оказывающее влияние на структуру денежной массы, платежного оборота и скорости обращения денег. Происходит замещение действительных денег кредитными деньгами. В обращении появляются различные формы кредитных денег, от самых простейших долговых обязательств–векселей до современных электронных. Данная функция находится в зависимости от уровня развития товарно-денежных отношений, от самой денежно-кредитной системы и тех форм денег, которые находятся в обращении. Через систему зачёт, долговых требований обещаний кредит соответствуют уменьшению валютной массы в обращении в то ведь время укрытие содействовать замещение полновесных средств кредитами, увеличение скорости оборота средств, в итоге что снижают потери обращения совместно с нами и непроизводственные затраты. Таким образом, создается основа для расширения масштабов производства и увеличения массы и нормы прибыли. Функция ускорения концентрации и централизации капитала. Кредитный механизм способствует процессу превращения прибавочной стоимости в капитал и раздвигает границы индивидуального накопления. Для увеличения масштабов производства зачастую недостаточными являются средства отдельных хозяйствующих субъектов, поэтому разрозненные части их прибавочной стоимости стекаются и накапливаются в кредитных учреждениях и, достигнув значительных размеров, активно содействуют процессу расширенного воспроизводства. Кроме того, концентрации подвергаются свободные денежные средства населения. Важную роль кредит играет и в централизации капитала предприятий, превращая их из мелких в более крупные. Контрольная функция. Как правило, кредитные организации предоставляют кредиты предприятиям с устойчивым финансовым положением. Содержание этой функции сводится к контролю финансового состояния заемщика с целью предотвращения несвоевременного выполнения взятых на себя обязательств по возврату кредита и процентов по нему. На протяжении всего кредитного процесса осуществляется контроль за соблюдением всех принципов кредитования, позволяющий кредитору принимать решения о выдаче ссуд, об ужесточении режима кредитования либо о досрочном возврате ссуды. Банковское кредитование юридических лиц осуществляется при строгом соблюдении принципов кредитования, которые представляют собой основу, главный элемент системы кредитования. Принципы кредитования отражают сущность и содержание кредита, а также требования основных законов в области кредитных отношений. Выделяют пять основных принципов кредитования: срочность, возвратность, платность, дифференцированность, обеспеченность ссуд. Срочность кредитования означает, что кредит должен быть возвращен в строго определенный срок. Сочность кредитования представляет собой необходимое условие возвратности кредита. Определенный договором срок кредитования является предельным временем нахождения денежных средств у заемщика. Нарушение срока искажает сущность кредита, он утрачивает свое подлинное назначение. Возвратность означает, что после окончания срока кредита средства должны быть возвращены. Кредит как комической категории отличаются от других категорий продукты денежных отношений тем, как будут движение средств здесь протекает на аспектах возвратности. Платность кредита значит, будто заемщик обязан нести банку конкретную плату из-за временного использования взятыми банка валютным средствами. На практике данный принцип реализуется с поддержкой приспособления банковского процента. Банковский процент представляет собой плату, получаемую кредитором от заемщика за пользование заемными средствами. Его величина зависит от следующих факторов: 1) спроса на кредит со стороны юридических и физических лиц; 2) ставки, уплачиваемой банком своим клиентам по депозитным счетам различного вида; 3) срока займа, т.е. чем выше срок займа, тем выше риск, а следовательно, и величина ссудного процента; 4) степени обеспеченности ссуды, т.е. чем ниже обеспеченность ссуды, тем выше величина ссудного процента; 5) уровня инфляции в стране и стабильности денежного обращения. Дифференцированность кредитования означает, что банки не должны одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. На основе предварительно проведенной работы по оценке кредитоспособности предполагаемых заемщиков банк отбирает из их числа наиболее надежных и только с ними ведет дальнейшую работу по заключению кредитного договора. Обеспеченность ссуд как принцип кредитования означает, что имеющиеся у заемщика имущество, ценности и гарантии позволяют кредитору быть уверенным в том, что возврат выданных средств будет осуществлен в срок. В деятельности современных банков все в большей степени реализуются аналитические функции. В силу возрастания рисков, что само по себе также можно назвать тенденцией в развитии кредитных и других операций, банки кредитования. Помимо общих принципов, общих правил кредитования банки разрабатывают различного рода модели оценки кредитоспособности своих заемщиков с учетом их юридического статуса, правовой формы, возраста и профессии, если речь идет о физическом лице, места его работы, образования, трудового стажа и т.п. Заметной тенденцией современной практики функционирования кредита является его сочетание со страхованием. Не случайно в настоящее время происходит не только объединение банков со страховыми компаниями, но и слияние страховых компаний с банками, где главным акционером выступает страховая организация. Сочетание кредитного и страхового бизнеса позволяет повысить надежность кредитной деятельности, уменьшить убытки от кредитных операций. Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщикаДостигаемая благодаря кредиту экономия наличных денег, а также уменьшение скорости и издержек денежного обращения обеспечивают снижение удельного веса непроизводительного (денежного и товарного) капитала и повышение удельного веса производительного капитала. Это приводит к расширению размеров производства и вместе с тем к увеличению массы и нормы прибыли[9]. Считаем, что кредит выполняет три основные функции: распределительную, эмиссионную, контрольную. Распределительная функция –распределение денежных средств на возвратной основе. Реализуется в процессе предоставления денежных средств предприятием и организациям на условиях возвратности и платности. Эмиссионная функция –создание кредитных средств обращения и замещения наличных денег. Проявляется в том, что в процессе кредитования создаются платежные средства, т.е. наряду с наличными деньгами в оборот входят деньги в безналичной форме. Контрольная функция –контроль за эффективностью деятельности экономических субъектов[10]. Проявляется во всестороннем контроле хозяйственной деятельности субъекта, получившего кредит. Рассматривая кредит как научную категорию, необходимо знать выполняемые им функции. Изучение функций кредита позволяет понять объективный характер кредита и его место в экономической и финансовой системе страны.

Таблица 2.2

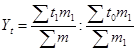

t = t0 физические лица = 345762,3: t0 банки = 659408,8: t0 юридические лица = 133751,0: t1 физические лица = 1323357,9: t1 банк = 175200,0: t1 юридические лица = 125900,0: n0 физические лица = O: n0 банк = 0.2; n0 юридические лица = 2.2; n1 физические лица = 2.5; n1 банк = 1.8; n1 юридические лица = 4.9. Довольно большая часть оборот в 1003-м году доводилось на кредиты физическим лицам а в 2004-м юридическим лицам. Индекс средней длительности пользования кредитом переменного состава: m = On: D, так как t = k: m, то k = t ∙ m. При подстановке вместо k его значения в формулу получается:

Таким образом: d0 физические лица = d0 банк = 0,07; d0 юридические лица = 0,2; d1 физические лица = 0,8; d1 банк = 0,04; d1 юридические лица = 0,9. Если данные значения подставить в формулу индекса переменного состава, получится:

Длительность оборота сократилась на 30 %. На величину индекса оказывают влияние изменения длительности пользования кредитом определенных единиц совокупности и удельный вес однодневного оборота по погашению отдельных частей совокупности в общей его величине.

Для определения влияния на прирост средней длительности пользования кредитом изменения только длительности пользования кредитом необходимо вычисления индекса постоянного состава:

Из вычисления следует влияние удельного веса однодневного оборота на прирост средней длительности пользования кредитом, т.к., судя по результатам расчета структурного индекса, произошло увеличение на 16 %. Если известны индексы переменного и постоянного состава, то индекс влияния структуры может быть определен на основании их взаимосвязи:

Применение индексов в анализе позволяет определить абсолютный прирост средней длительности пользования кредитом за счет отдельных факторов. Абсолютный прирост средней длительности пользования кредитом: 1. За счет индивидуальный значений длительности кредита Δ 2. За счет структурных сдвигов в однодневном обороте по погашению Δ Общий абсолютный прирост средней длительности пользования кредитом можно определить путем вычитания из числителя знаменателя переменного состава: Δ Величина, которая должна совпасть с алгебраической суммой отклонений за счет отдельных факторов: Δ СОДЕРЖАНИЕ

ВВЕДЕНИЕ Глава 1. ЗНАЧЕНИЕ КРЕДИТА В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РОССИИ Понятие и виды кредита   ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

, где

, где  – среднегодовые остатки кредита, On – оборот кредита по погашению, D – число календарных дней в периоде, n = On:

– среднегодовые остатки кредита, On – оборот кредита по погашению, D – число календарных дней в периоде, n = On:  = 113,7.

= 113,7. = 2363,5.

= 2363,5. = 166,8.

= 166,8. = 146,6.

= 146,6. = 200,5.

= 200,5. = 73,9.

= 73,9. , где m – однодневный оборот по погашению кредита.

, где m – однодневный оборот по погашению кредита. или

или  .

. ;

;

или

или  .

. Определение структурных изменений в составе однодневного оборота по погашению на прирост средней длительности пользования кредитом производится путем расчета индекса влияния структуры:

Определение структурных изменений в составе однодневного оборота по погашению на прирост средней длительности пользования кредитом производится путем расчета индекса влияния структуры: или

или  .

.

Δ

Δ  Δ

Δ