|

|

Разработка инвестиционного проекта по замене оборудования ⇐ ПредыдущаяСтр 3 из 3 Капитальные затраты Рассмотрим проект модернизации токарно-винторезных станков в производственном цехе. Перечень необходимого оборудования с расчетом затрат на приобретение приведен в таблице 3.5. Поставщик оборудования – Хабаровский завод промышленного оборудования обработки металлов «Сталекс». Хабаровский край, г. Хабаровск, ул. 2-я Морская, 45а. Таблица 3.5 – Расчет инвестиций по замене оборудования

Транспортные расходы на доставку оборудования: 1-й этап: перевозчик ПАО «РЖД». Стоимость доставки до ст. Аксаковская Цена – 100 тыс. руб. – 1 ед. оборудования 2-й этап Чтобы доставить оборудование заказываем транспортировку у перевозчика «Деловые линии». Цена – 20 тыс. руб. – 1 ед. оборудования Расходы на монтаж и демонтаж оборудования Монтаж оборудования проводится со специалистами ООО «Инженер-центр». Стоимость услуг 10% от стоимости оборудования, т.е. 270 тыс. руб. за монтаж 1 оборудования. Демонтаж осуществляет та же организации. Стоимость услуг 50 тыс. руб. за 1 ед. оборудования, т.е. 3 * 50 = 150 тыс. руб.

Объем производства продукции Более производительное оборудование приведет к росту выпускаемой продукции. Годовой объем производства продукции рассчитывается по формуле: В = n * ЧПТ * ФВэ (3.1) где В – годовой объем производства продукции n – количество станков ЧПТ – часовая производительность оборудования ФВэ – эффективный фонд времени работы 1 ед. оборудования в год Годовой объем производства продукции на старом оборудовании: В = 3 * 92 * 1976 = 545 тыс. ед.Годовой объем производства продукции на новом оборудовании:В = 2 * 140 * 1976 = 553 тыс. ед.

Таблица 3.6 – Годовой объем производства продукции

Годовой объем производства продукции на новом оборудовании вырастет на 8 тыс. ед. или (при цене 92,5 руб./ед.) на 731 тыс. руб. Расчет амортизационных отчислений Определяем сумму амортизации по формуле:

где А – сумма амортизации, руб.; На – норма амортизации, %. Расчеты представим ниже. Таблица 3.7 – Амортизационные отчисления

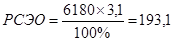

Восстановленная стоимость основных производственных фондов до внедрения оборудования 1256 тыс. руб., амортизационные отчисления 69,8 тыс. руб.; после внедрения первоначальная стоимость нового оборудования Duncan-U8 6180 тыс. руб., амортизационное отчисление – 772,5 тыс. руб. За год рост амортизационных отчислений составит 702,2 тыс. руб. Расходы на содержание и эксплуатацию оборудования (РСЭО) РСЭО считаются от суммы стоимости оборудования по формуле:

где НРСЭО – норма расходов на текущее обслуживание, тыс. руб. Расходы на текущее обслуживание существующего оборудования по факту (до внедрения) составляли 27,8% от суммы стоимости оборудования по формуле:

Расходы на текущее обслуживание нового оборудования (после внедрения) составляют 3,1% от стоимости оборудования по формуле:

Таблица 3.8 – Расходы на текущее обслуживание оборудования

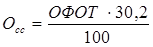

За год экономия затрат на текущее обслуживание оборудования составит 155,8 тыс. руб. Фонд оплаты труда Зарплата основных рабочих 8-часовой рабочий график 5 дней в неделю в 2 смены. За счет роста производительности, численность основных рабочих существенно изменится, что повлечет за собой изменение и в фонде оплаты труда. До внедрения: Необходимый фонд времени работы оборудования в год составлял 545 / 92 = 5928 часа работы оборудования. Т.к. эффективный фонд времени работы 1 ед. оборудования в год 1976 часов, то потребность в оборудовании составляла 5928 / 1976 ≈ 3 ед. Норма численности производственных рабочих – 1 чел./смену, т.е. 3 ед. * 1 чел. * 2 см. = 6 чел. При среднемесячной зарплате производственных рабочих 15,4 тыс. руб., годовой ФОТ составит 15,4 * 6 * 12 мес. = 1108,8 тыс. руб. Определяем отчисление на социальное страхование в размере 30,2% от общего фонда оплаты труда по формуле:

где Осс – отчисление социального страхования, тыс. руб.

После внедрения: Необходимый фонд времени работы оборудования в год составлял 553 / 140 = 3952 часа работы оборудования. Т.к. эффективный фонд времени работы 1 ед. оборудования в год 1976 часов, то потребность в оборудовании составляла 3952 / 1976 ≈ 2 ед. Норма численности производственных рабочих – 1 чел./смену, т.е. 2 ед. * 1 чел. * 2 см. = 4 чел. При сохранении среднемесячной зарплаты производственных рабочих 15,4 тыс. руб., годовой ФОТ составит 15,4 * 4 * 12 мес. = 739,2 тыс. руб. Отчисление на социальное страхование равно:

Таблица 3.9 – Годового фонда заработной платы основных рабочих

Снижение затрат на заработную плату основных рабочих составит 369,6 тыс. руб., отчислений на социальное страхование – 111,6 тыс. руб. Зарплата вспомогательных рабочих До внедрения: Необходимый фонд времени работы оборудования в год составлял 5928 часа работы оборудования. Т.к. эффективный фонд времени работы 1 вспомогательного рабочего в год 1936 часов, то потребность в них составляла 5928 / 1976 ≈ 3 чел. При среднемесячной зарплате производственных рабочих 13,5 тыс. руб., годовой ФОТ составит 13,5 * 3 * 12 мес. = 486,0 тыс. руб. Отчисление на социальное страхование равно:

После внедрения: Необходимый фонд времени работы оборудования в год составит 3952 часа работы оборудования. Потребность во вспомогательных рабочих в них составит 3952 / 1976 ≈ 2 чел. При среднемесячной зарплате производственных рабочих 13,5 тыс. руб., годовой ФОТ составит 13,5 * 2 * 12 мес. = 324,0 тыс. руб. Отчисление на социальное страхование равно:

Таблица 3.10 – Годового фонда заработной платы вспомогательных рабочих

Снижение затрат на заработную плату вспомогательных рабочих составит 167,5 тыс. руб., отчислений на социальное страхование – 50,6 тыс. руб. Затраты на электроэнергию

где Ээ – стоимость электроэнергии, руб.; Э – энергопотребляемость, кВт Ф – необходимый фонд времени работы оборудования, кВт; Т – тариф за 1 кВт в час электроэнергии, руб. (2,97 руб.) Потребность электроэнергии оборудований представлена в таблице 3.11.

Таблица 3.11 – Затраты на электроэнергию до и после внедрения оборудования

До внедрения оборудования затраты на электроэнергию в год составило 255,3 тыс., после внедрения оборудования 232,4 тыс. руб. Годовая экономия составила 22,9 тыс. руб. Общецеховые и общепроизводственные расходы не изменяться.

Налог на имущество Расчет налога на имущество определяется по формуле:

где налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения; в нашем случае, налоговая база – остаточная стоимость оборудования. Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы, % (2,2%).

До внедрения: Остаточная стоимость старого оборудования в 1-й год проекта 209,3 тыс. руб. (износ – 15 лет из 18, т.е. остаточная стоимость равна 1256 * 3 / 18 = 209,3 тыс. руб.). Налог на имущество 209,3 * 2,2% / 100% = 4,6 тыс. руб. Годовая амортизация 69,8 тыс. руб. Остаточная стоимость старого оборудования в 2-й год проекта 209,3 – 69,8 = 139,6 тыс. руб. Налог на имущество 139,6 * 2,2% / 100% = 3,1 тыс. руб. Остаточная стоимость старого оборудования в 3-й год проекта 139,6 – 69,8 = 69,8 тыс. руб. Налог на имущество 69,8 * 2,2% / 100% = 1,5 тыс. руб. Остаточная стоимость старого оборудования в 4-й год проекта 69,8 – 69,8 = 0,0 тыс. руб. Налог на имущество 0,0 тыс. руб. Остаточная стоимость старого оборудования в 5-й год проекта 0,0 тыс. руб. Налог на имущество 0,0 тыс. руб. После внедрения: Первоначальная стоимость оборудования 6180 тыс. руб. в 1-й год проекта. Налог на имущество 6180* 2,2% / 100% = 136,0 тыс. руб. Годовая амортизация 772,5 тыс. руб. Остаточная стоимость старого оборудования в 2-й год проекта 6180,0 – 772,5 = 5407,5 тыс. руб. Налог на имущество 5407,5 * 2,2% / 100% = 119,0 тыс. руб. и т.д.

Таблица 3.12 – Расчет налога на имущество

Согласно данным таблицы 3.12, налог на имущество по новому оборудованию выше.

Экономия на браке Основной статьей экономии является экономия на браке. Объем бракованной продукции вычисляется по формуле:

Пбр – объем бракованной продукции, тыс. руб. Нбр – норма брака, %. Вероятностный сценарий предполагает, что % брака по новому оборудованию будет равен средней величине – 1,1%.

Таблица 3.13 – Расчет объема бракованной, тыс. руб.

Экономия на бракованной продукции равна 2533,7 тыс. руб.

Суммарные издержки за год Все полученные данные сводим в таблицу 3.14.

Таблица 3.14 – Суммарные издержки

По расчетам, представленным в таблице 3.14 отметим, что полные расходы сократятся на 2179,6 тыс. руб. 3.2.3 Финансовый план В этом разделе обобщаются материалы всех предыдущих разделов в стоимостном выражении. Предприниматель, разрабатывая финансовый план должен спрогнозировать, оценить и представить финансовые результаты проекта, т.е. бюджет текущих доходов и расходов, который покажет, как будет формироваться и изменяться прибыль во временном разрезе. Замена оборудования не предполагает рост продаж, а предполагает существенную экономию затрат. Именно этот фактор и есть фактор роста операционной прибыли. Отчет о финансовых результатах представлен в таблице 3.15.

Таблица 3.15 – Отчет о финансовых результатах, тыс. руб.

Расчеты показали, что операционная прибыль вырастет на 2910,5 тыс. руб. Причиной роста прибыли является: - рост продаж – на 730,9 тыс. руб. - снижение затрат – на 2176,9 тыс. руб. В итоге, чистая прибыль в 1-й год – на 2223,3 тыс. руб., в 5-м году – 2274,0 тыс. руб.

Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(3.2)

(3.2) (3.3)

(3.3)

(3.4)

(3.4)

(3.5)

(3.5) , (3.6)

, (3.6) , (3.7)

, (3.7)