|

|

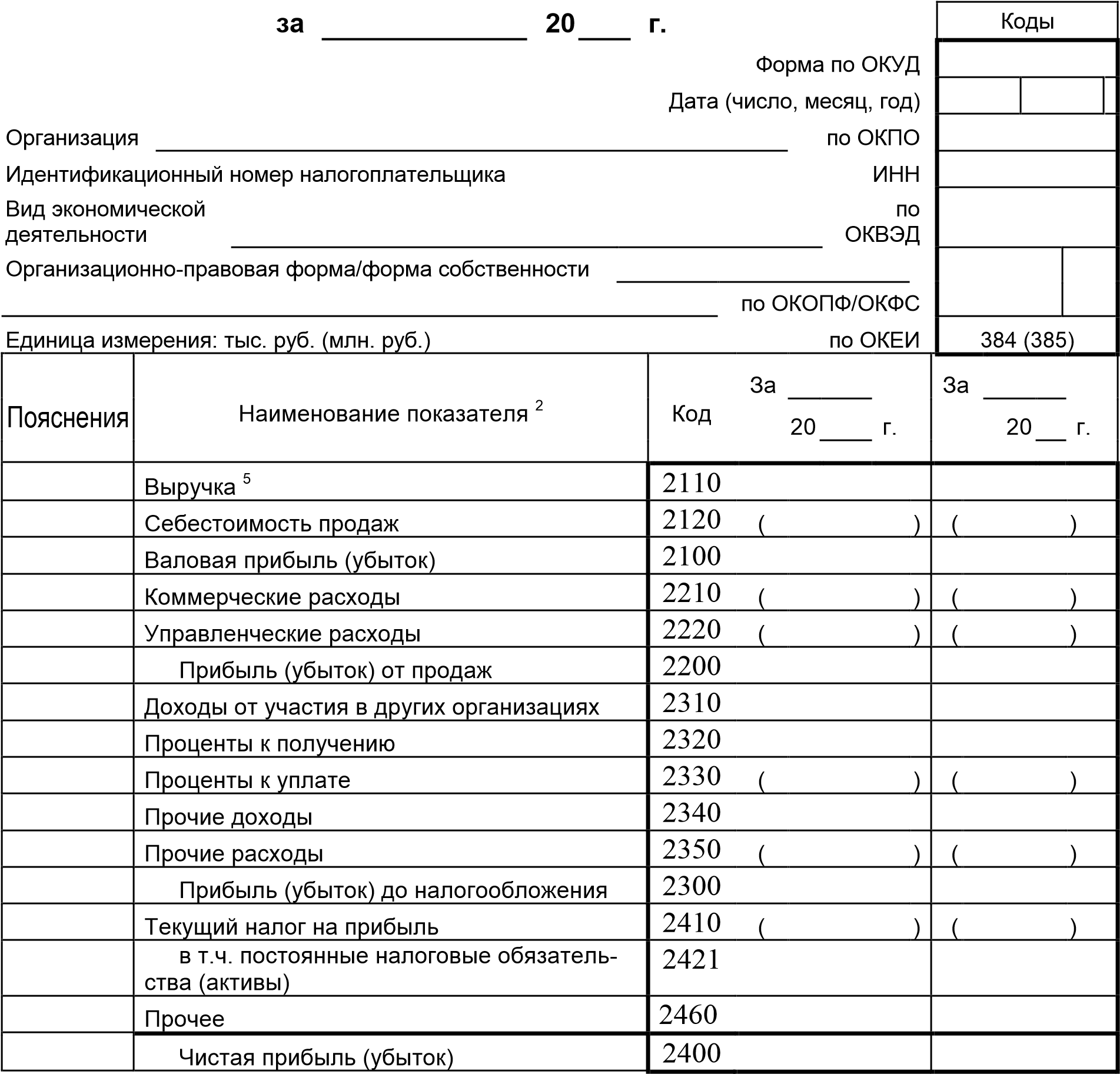

Отчёт о финансовых результатахОтчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. До 2012 года «Отчёт о финансовых результатах». Именовался как «Отчёт о прибылях и убытках». Отчёт о финансовых результатах (Отчет о прибылях и убытках)

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС, данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3). 2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортнозаготовительных, и управленческие расходы, которые выделены в отдельные строки формы №2. 2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120. 2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90. 2220 — Управленческие расходы: связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету сч. 90 в составе себестоимости. 2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220. 2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2. 2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91. 2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91. 2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320). 2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330. 2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350. 2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы». Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам. 2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета. 2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль). 2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410— 2460.

Список литературы Основная литература: 1. Дмитриева И. М. Бухгалтерский учет и аудит: учеб. пособие для бакалавров/ И. М. Дмитриева. – М.: Издательство Юрайт, 2013. – 306 с. 2. Зонова А. В., Бачуринская И. Н., Горячих С. П. Бухгалтерский фи-нансовый учет: Учебное пособие. Стандарт третьего поколения. – СПб.: Питер, 2011– 480 с. 3. Зонова А. В., Горячих С. П., Ливанова Р.В. Бухгалтерский учёт в схемах и таблицах. Учебное пособие. – М.: «Магистр», «ИНФРА-М», 2013. – 123 с. 4. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник. – 3-е изд., перераб. и доп. – М.: Проспект, 2013. – 496 с. 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций с Инструкцией (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н, в ред. от 08.11.2010). 6. Положения по бухгалтерскому учету (ПБУ) №1-23,Минфин РФ. 7. Рябова, М. А. Теория бухгалтерского учета: учебное пособие/ М. А. Рябова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 158 с. 8. Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие/ М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2011. – 214 с. 9. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ.//www.rg.ru/2011/12/09/buhuchet-dok.html. Дополнительная литература: 10.Алексеева Л.Ф. Бухгалтерский (финансовый) учет: учеб. пособие. – Владивосток: Изд-во ВГУЭС, 2011. – 168 с. 11. Анциферова И. В. Бухгалтерский финансовый учет: учебное посо- бие. - М.: Дашков и К, 2011. – 800 с. 12. Бабаев Ю.А. и др. Бухгалтерский финансовый учет: Учебник для ВУЗов/ под ред.проф. Ю.А. Бабаева. - М.: Вузовский учебник, 2012. - 509с. 13. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: Учебник.- М.: Проспект, 2011. - 672с. 14. Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. – СПб.: Питер, 2013. – 400 с. 15. Муравицкая Н.К., Корчинская Г.И. Бухгалтерский учет: учебник, - М.: КноРус, 2012. - 584 c. 16. Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учеб. пособие, – М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013. – 328 с. 17. Полковский А.Л. Бухгалтерское дело: Учебник для бакалавров/ под ред. проф. Л. М. Полковского. –М.: «Дашков и К°», 2014. – 288 с. 18. Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет: Учебник/ Под. ред. проф. В.Г. Гетьмана. - М.: Дашков и К, 2012. - 640 с. 19. Самохвалова Ю.Н. Бухгалтерский учет: Практикум: учеб.пособие / Ю.Н. Самохвалова. - М.: Форум, 2012. - 240 c 20. Керимов В. Э.. Бухгалтерский учет: учебник. - М.: Дашков и К, 2012. - 688 c. 21. Фролова Т.А. Бухгалтерский учет. Конспект лекций. Таганрог: Изд-во ТТИ ЮФУ, 2011.// www.aup.ru/books/m219 22. Чернов В. А. Бухгалтерская (финансовая) отчетность: учеб. пособие /под ред. М.И. Баканова. — М.: ЮНИТИ-ДАНА, 2012. — 127 с. 23. Шатунова Г.А., Корнеева Т.А., Архипова Н.А. Бухгалтерский финансовый учет в схемах и таблицах: учебное пособие. – М.: ЭКСМО, 2012. – 512 с.

Электронные ресурсы: 1. Административно-управленческий портал: www.aup.ru; 2. Агентство консультаций и деловой информации: www.akdi.ru; 3. Образовательный портал: http://www.alleng.ru; 4. Образовательный ресурс: http://window.edu.ru; 5. Портал Консультант плюс: http://www.consultant.ru; 6. Сайт Министерства финансов РФ: http://www.minfin.ru; 7. Сайт Федеральной налоговой службы: http://www.nalog.ru; 8. Сайт «Бухгалтерский учёт и налоги»: http://www.businessuchet.ru; 9. Экономический портал: http://institutiones.com. П р и л о ж е н и е 1 План счетов бухгалтерского учета   ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

0710002

0710002