|

|

II. Рентабельність продажів.При оцінці рентабельності продажів на основі показників прибутку і виручки від реалізації розраховуються коефіцієнти рентабельності по всій продукції в цілому або по окремих її видах. Як і у випадку з рентабельністю капіталу, існує безліч показників оцінки рентабельності продажів, різноманіття яких зумовлене вибором того чи іншого виду прибутку. Найчастіше використовується валовий, операційний або чистий прибуток. Відповідно розраховуються три показники рентабельності продажів. 1. Валова рентабельність реалізованої продукції (Рврп):

Даний коефіцієнт показує ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення. 2. Операційна рентабельність реалізованої продукції (Рорп):

Операційний прибуток – це прибуток, що залишається після відрахування з валового прибутку адміністративних витрат, витрат на збут і іншіх операційних витрат. Цей коефіцієнт показує рентабельність підприємства після відрахування витрат на виробництво і збут товарів. При розгляді цього показника разом з показником валової рентабельності, можна одержати уявлення про те, чим викликані зміни рентабельності. Якщо, наприклад, протягом ряду років валова рентабельність істотно не змінювалася, а показник операційної рентабельності поступово знижувався, то причина криється, швидше за все, у збільшенні витрат по статтях адміністративних і збутових витрат. 3. Чиста рентабельність реалізованої продукції (Рчрп):

У вітчизняній практиці найчастіше використовується саме показник чистої рентабельності реалізованої продукції і показує розмір прибутку на одну гривню реалізованої продукції. Незмінність протягом якого-небудь періоду показника операційної рентабельності з одночасним зниженням чистої рентабельності може свідчити або про збільшення фінансових витрат і одержанні збитків від участі в капіталі інших підприємств, або про підвищення суми податкових платежів, що сплачуються. Цей коефіцієнт показує повний вплив структури капіталу і фінансування компанії на її рентабельність. Існує ще одна група показників рентабельності, до неї відносяться. 1. Загальна рентабельність виробничих засобів (Рвз):

2. Загальна рентабельність підприємства (Рп/п заг.).

Таблиця 9.4 Розрахунок показників рентабельності

Факторний аналіз рентабельності підприємства.

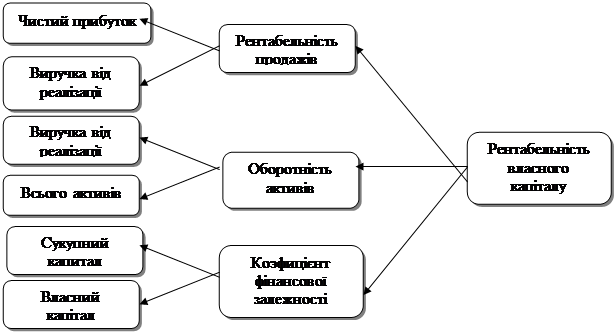

При аналізі коефіцієнтів рентабельності найбільш широке поширення одержала факторна модель фірми «Du Pont». Призначення моделі – визначити фактори, що впливають на ефективність роботи підприємства та оцінити цей вплив. Оскільки існує безліч показників рентабельності, аналітиками цієї фірми обраний один. На їхню думку, найбільш значимий – рентабельність власного капіталу. Схематичне уявлення факторної моделі коефіцієнта рентабельності власного капіталу зображене на рис.9.1.

Рис.9.2. Модифікована схема факторного аналізу фірми «Du Pont»

В основу приведеної схеми аналізу закладена наступна детермінована модель:

де

З представленої моделі видно, що рентабельність власного капіталу підприємства залежить від трьох факторів першого порядку: чистої рентабельності продажів, коефіцієнта оборотності активів і структури джерел засобів, інвестованих у підприємство. Значимість даних показників порозумівається тим, що вони у визначеному змісті узагальнюють усі сторони фінансово-господарської діяльності підприємства: перший фактор узагальнює звіт про фінансові результати, другий – актив балансу, третій – пасив балансу. Для зручності розрахунку впливу факторів на коефіцієнт рентабельності власного капіталу необхідно побудувати допоміжну таблицю.

Таблиця 9.5 Зміна коефіцієнта рентабельності власного капіталу і факторних показників у динаміці.

Загальна зміна рентабельності власного капіталу визначається за формулою:

1. Вплив на зміну коефіцієнта рентабельності власного капіталу зміни показника чистої рентабельності продажів визначають по наступній формулі:

2. Вплив на зміну коефіцієнта рентабельності власного капіталу зміни коефіцієнта оборотності активів визначають по наступній формулі:

3. Вплив на зміну коефіцієнта рентабельності власного капіталу зміни коефіцієнта фінансової залежності визначають по наступній формулі:

Склавши значення змін показника рентабельності власного капіталу за рахунок кожного фактора, одержимо загальне значення зміни значення коефіцієнта:

Зроблені вище розрахунки необхідно звести в таблицю наступної форми.

Таблиця 9.6 Зведена таблиця впливу факторів на рентабельність власного капіталу

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(9.24)

(9.24) (9.25)

(9.25) (9.26)

(9.26) (9.27)

(9.27) (9.28)

(9.28)

(9.29)

(9.29) чиста рентабельність продажів;

чиста рентабельність продажів; коефіцієнт оборотності активів;

коефіцієнт оборотності активів; коефіцієнт фінансової залежності.

коефіцієнт фінансової залежності.

(9.30)

(9.30) (9.31)

(9.31) (9.32)

(9.32) (9.33)

(9.33) (9.34)

(9.34)