|

|

Счета и бухгалтерский баланс ⇐ ПредыдущаяСтр 3 из 3

В начале отчетного периода (согласно теории преемственности балансов И.Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т.е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе: если на статьях актива (т.е. в левой стороне баланса), то сальдо соответственно указывается по дебету бухгалтерского счета; для статей капитала и долговых обязательств (в балансе справа) сальдо на счете записывается по кредиту. Бухгалтерские действия по выбору из баланса показателей, характеризующих объект наблюдения на начало отчетного периода, и переносу их как начальное сальдо на бухгалтерские счета называются открытием счета. Подобный подход к открытию счета характерен для постоянных счетов,. т.е. счетов с явно выраженным сальдо. Данные (сальдо) таких счетов (счета активов, капитала и обязательств) могут распространяться за пределы одного отчетного периода, и в бухгалтерском статическом балансе для них предусмотрены соответствующие балансовые статьи. К счетам с явно выраженным сальдо относятся и те счета, на которых в силу определенных обстоятельств на конец (начало) периода сальдо равно нулю (например, отсутствие денежных средств в кассе или на банковском счете), но такое событие считается частным случаем, а не правилом, и в балансовой таблице таким счетам выделены отдельные статьи. Счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, накопленные обороты которых относятся только к отчетному периоду и в конце его закрываются (собранные на одной стороне счета обороты отражаются на противоположной и переносятся на соответствующие счета), считаются счетами без явно выраженного сальдо. Конечное сальдо у такого закрытого счета отсутствует. Счета без явно выраженного сальдо называются также транзитными, переменными или временными.

Перечень бухгалтерских счетов, открываемых хозяйствующим субъектом в течение отчетного периода, называется Главной книгой. Совокупность сведений на бухгалтерских счетах составляет основу бухгалтерской информационной системы предприятия. В течение отчетного периода на счетах отражаются изменения (увеличения или уменьшения), происходящие с объектами бухгалтерского наблюдения или факторами финансового результата (доходы и расходы), как следствие свершившихся фактов хозяйственной жизни. По окончании периода на каждом счете подсчитываются итоги по дебетовой и кредитовой стороне (дебетовый и кредитовый обороты), а по постоянным счетам выводится конечное сальдо. Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Э. Леоте и А. Гильбо определяли баланс как «синтез незакрывшихся счетов» [Цит: 1. — С. 151]. Следует отметить, что большинство балансовых статей относится к индивидуальным. Отражаемое на них значение показателя соответствует начальному или конечному (в соответствующей графе) сальдо на бухгалтерском счете, характеризующем одноименный объект бухгалтерского наблюдения. Например, балансовая статья «Расходы будущих периодов» содержит данные на начало и конец отчетного периода, учитываемые на одноименном бухгалтерском счете 97 «Расходы будущих периодов». Наряду с этим имеют место агрегированные балансовые статьи, в которых записывают суммарные показатели, объединяющие данные на нескольких счетах. Так, например, балансовая статья «Сырье, материалы и другие аналогичные ценности» объединяет данные бухгалтерских счетов 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей» (в части материальных ценностей, учитываемых на счете 10), 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». На рис. 14.5 приведена схема информационных потоков между бухгалтерским балансом и бухгалтерскими счетами. По уровню влияния на показатели финансовой отчетности (по отношению к бухгалтерскому балансу) бухгалтерские счета делятся на системные и внесистемные (рис. 14.6). Ранее их классифицировали как балансовые и забалансовые. Системные счета участвуют в системной двойной записи. На системных счетах учитываются значения показателей, которые непосредственно отражаются в бухгалтерском статическом балансе (постоянные счета с явно выраженным сальдо — счета активов, капитала и обязательств). К системным счетам также относятся те, которые участвуют в формировании бухгалтерского баланса, но не имеют с ним непосредственной связи, т.е. бессальдовые или счета по учету хозяйственных и финансовых процессов (доходов, расходов, а в российском учете и косвенно-распределяемых текущих затрат); они открываются в течение периода, а в конце его закрываются.

Как отмечалось в гл. 5, в российском учете в составе активов хозяйствующего субъекта учитываются хозяйственные средства (экономические ресурсы), которые находятся в собственности предприятия (за исключением переданного другим организациям в капитализированный финансовый лизинг) и полученные по капитализированному финансовому лизингу, или хозяйственные средства, используемые в производственно-хозяйственной деятельности, но приобретенные в кредит, стоимость которых еще не выплачена полностью. Имущество, принадлежащее или экономически контролируемое хозяйствующим субъектом, находит отражение в бухгалтерском балансе и как объект бухгалтерского наблюдения учитывается на системных счетах. В то же время в производственно-хозяйственной деятельности предприятий имеют место экономические ресурсы (арендованные основные средства; имущество, поступившее в некапитализируемый финансовый лизинг; товарно-материальные ценности, принятые на ответственное хранение или в переработку, и подобные им, а также материальные ценности, переданные другим экономическим субъектам и учитываемые в составе имущества этих субъектов), события и хозяйственные операции, которые не оказывают влияния на показатели бухгалтерского баланса, но воздействия которых отражаются на финансовых результатах функционирования. Указанные объекты бухгалтерского наблюдения учитываются в дополнительной бухгалтерской совокупности на внесистемных счетах. Внесистемные счета подразделяются на депозитно-имущественные, контрольно-мемориальные и условных прав и обязательств. Депозитно-имущественные внесистемные счета предназначены для учета ценностей, не принадлежащих хозяйствующей единице, но находящихся в ее пользовании или распоряжении. Контрольно-мемориальные внесистемные счета используются для контроля за отдельными операциями, которые не отражаются на системных счетах, а также для учета имущества, принадлежащего организации, но переданного другим экономическим субъектам в капитализированный финансовый лизинг. На внесистемных счетах условных прав и обязательств учитываются несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки. В табл. 14.1 выполнена классификация внесистемных счетов по приведенным признакам. В западном, в частности американском, учете внесистемные депозитно-имущественные счета не применяются. Объекты бухгалтерского наблюдения, для отражения которых в России они используются, учитываются на системных счетах основной деятельности. Наличие в российском учете внесистемных счетов отвечает самым строгим правилам теории бухгалтерского учета. Это отражает юридическую природу имущественных комплексов, которые фигурируют в финансовой отчетности, что позволяет [2. — С. 43]: устранить двойной счет имущества, показанного в двух балансах, например, арендодателя и арендатора (что особенно важно для макроэкономических и статистических сводок и исследований); избежать двойного обложения налогом на имущество;

точно отразить для всех заинтересованных лиц стоимость средств, вложенных в предприятие и принадлежащих на правах собственности его учредителям и инвесторам. 14.3. Основные (применяемые самостоятельно) и регулирующие счета

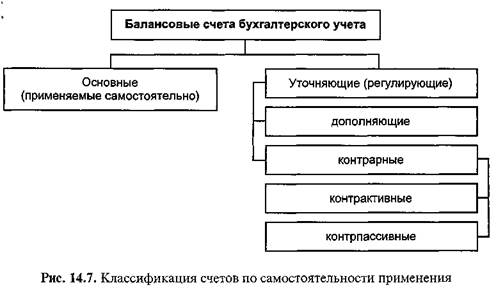

Бухгалтерские счета делятся на основные счета (содержащие основные показатели, сохраняющие, как правило, первоначальную или восстановительную оценку объекта наблюдения, отраженного на счете, и используемые самостоятельно) и регулирующие (на этих счетах учитываются уточняющие показатели, которые не могут использоваться самостоятельно без счета, оценка показателя на котором регулируется) — рис. 14.7. Так, на основном счете 01 «Основные средства» по учетной стоимости (вновь приобретенные — по исторической, а прошедшие переоценку — по восстановительной) учитываются объекты основных средств. В каждом отчетном периоде при начислении амортизации основных средств основной показатель на счете, применяемом самостоятельно, не изменяется, а величина распределенной стоимости (накопленной амортизации) увеличивается на регулирующем счете 02 «Амортизация основных средств». В финансовой отчетности, начиная с 1996 г., два показателя (основной и регулятив) отражаются как одна статья, т.е. в валюту актива баланса включается расчетный показатель «Остаточная стоимость основных средств», который в чистом виде не учитывается ни на одном бухгалтерском счете. Аналогично счет 05 «Амортизация нематериальных активов» Первое упоминание о контрарных счетах связано с именем Б. Барема (1682 г.). Современная их трактовка уточнена Ж.Б. Дюмарше. По способу регулирования уточняющие счета делятся на дополняющие и контрарные. На дополняющих счетах регулятив находится на той же стороне счета (в дебете или кредите), что и уточняемый показатель на основном счете. Например, счет 16 «Отклонение в стоимости материальных ценностей», имеющий регулятив по дебету счета, уточняет основной активный счет 10 «Материалы», на котором уточняемый показатель располагается по дебету счета. В подобных случаях уточненный показатель рассчитывается сложением показателей на основном и регулирующем счетах и в бухгалтерском балансе показывается единой статьей. Дополняющие счета могут уточнять оценку основного показателя по дебету и кредиту основных счетов.

На контрарных счетах регулятив располагается на стороне счета, противоположной к основному показателю на основном счете (контра — от итал. contra — «против»). В тех случаях, когда контрарный счет предназначен для уточнения основного показателя на активном счете, уточняющий показатель находится в кредите регулирующего счета, а сам уточняющий счет называется контрактивным (против счета актива). К контрактивным счетам следует отнести счет 02 «Амортизация основных средств», счет 05 «Амортизация нематериальных активов», счет 63 «Резервы по сомнительным долгам» и т.д. При контрарном регулировании показателей на счетах капитала и обязательств основной показатель находится в кредите счетов источников, а регулятив помещается в дебете уточняющего счета. Такие контрарные счета называются контрпассивными (против счета источника). В новом (2001 г.) Плане счетов примером контрпассивного счета можно признать счет 81 «Собственные акции (доли)».   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Открыть транзитный счет (в российском учете транзитные счета еще называют бессальдовыми) значит отразить на нем данные хотя бы об одном хозяйственном факте. Заметим, подобный подход имеет место и в западном учете: нулевое начальное сальдо на счетах не записывается, а подразумевается.

Открыть транзитный счет (в российском учете транзитные счета еще называют бессальдовыми) значит отразить на нем данные хотя бы об одном хозяйственном факте. Заметим, подобный подход имеет место и в западном учете: нулевое начальное сальдо на счетах не записывается, а подразумевается.

регулирует счет 04 «Нематериальные активы», а счет 59 «Резервы под обесценение финансовых вложений» — счет 58 «Финансовые вложения». Можно привести и другие примеры.

регулирует счет 04 «Нематериальные активы», а счет 59 «Резервы под обесценение финансовых вложений» — счет 58 «Финансовые вложения». Можно привести и другие примеры.