|

|

Цели и особенности классификации счетовСтр 1 из 2Следующая ⇒

Множество объектов бухгалтерского наблюдения характеризуется существенным разнообразием: здания, сооружения, мебель, транспортные средства, вычислительные комплексы, нематериальные активы, возводимые объекты, вложения в другие организации, всевозможные денежные средства, капитал, внесенный собственниками (участниками), резервы и фонды, различные пассивы, хозяйственные процессы и составляющие их хозяйственные факты, финансовые результаты и их использование и т.д. Когда совокупности элементов, составляющих бухгалтерскую систему, свойственно такое многообразие, возникает потребность упорядочить ее, классифицировать всю совокупность по определенным признакам. Классификация сводится не к упорядочению фиксированного набора бухгалтерских счетов, а состоит в конструировании системы счетов, основанной на исследовании производственно-хозяйственных и финансовых процессов, составляющих деятельность экономических субъектов, анализе потребностей в информации для их отражения и выявлении возможностей получения этой информации. Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения (приписки) этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку таким образом, что полученные в результате декомпозиции подмножества сохраняют свойства системы как единого целого. Особенность классификации синтетических счетов состоит в том, что каждый из них, с одной стороны, выступает элементом бухгалтерской информационной системы, с другой — синтетический счет сам представляет некую информационную подсистему, включающую конкретизирующие его счета второго (субсчета) и третьего (аналитические счета) порядка. От объективности классификации синтетических счетов зависит не только достоверность отражения в учете связей между объектами, изменяющимися в результате свершившегося хозяйственного факта, но и организация аналитического учета. Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику: по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация - по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В.Ф. Палия [1. — С. 151]: чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификации распространяются на системные синтетические счета. По справедливому замечанию Я.В. Соколова [2. — С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация внесистемных счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде? Ответ на этот вопрос скорее правовой, чем экономический. Классификация счетов по экономическому содержанию и План счетов

Любая классификация счетов преследует как минимум три цели [3. — С. 32]: показать природу того или иного счета (каждый счет может быть понят только в сравнении с другими счетами); уметь использовать любой счет (т.е. правильно выбрать счет при составлении проводки); иметь необходимые ориентиры при составлении плана счетов. Классификация счетов по экономическому содержанию направлена на установление номенклатуры бухгалтерских счетов, необходимой и достаточной для отражения производственно-хозяйственной и финансовой деятельности экономического субъекта. Построение такой номенклатуры предполагает выполнение анализа экономической информации, циркулирующей в системе, и определение перечня счетов, на которых регистрируются показатели, относящиеся к конкретным объектам бухгалтерского наблюдения. Экономическое содержание информации, отражаемой на бухгалтерском счете, характеризует тот объект наблюдения, для описания которого этот счет ориентирован. Наименование бухгалтерского счета также соответствует объекту наблюдения. Экономическое содержание всех счетов номенклатуры должно обеспечивать формирование полного набора показателей о функционировании экономического субъекта, данных, необходимых для составления отчетности, оценки и финансового анализа деятельности и принятия управленческих решений. В различных странах отношение к классификации бухгалтерских счетов по экономическому содержанию неоднозначно. В США, Англии и странах британского содружества каждая фирма самостоятельно разрабатывает номенклатуру счетов. В странах континентальной школы учета (Германия, Франция и другие), а также в России такая классификация счетов обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учета для всех экономических субъектов, независимо от видов деятельности (кроме банков и бюджетных организаций) и форм собственности. В британо-американском учете, где каждый экономический субъект, исходя из своих особенностей, самостоятельно конструирует систему бухгалтерских счетов, бухгалтер-разработчик, как правило, классифицирует учетные объекты по трем признакам (первый уровень классификации): 1 - активы; 2 - долговые обязательства; 3 - капитал собственника; 4 - доходы; 5 - расходы. Далее внутри каждого классификационного раздела объекты учета располагаются по определенным критериям, например, активы - в порядке убывания их ликвидности. Однородные объекты объединяются в группы (1 — текущие активы... 4 — недвижимость, здания и оборудование, 5 — другие активы) — второй уровень классификации. И наконец, на третьем уровне классификации каждому объекту внутри группы присваивается порядковый номер. Совокупность всех счетов фирмы с соответствующими кодами называется планом счетов. Небольшой фирме достаточно иметь несколько десятков счетов, в то время как многонациональной корпорации приходится вести тысячи счетов. При этом учитываются производимая продукция, технология, сложность производства, численность работников предприятия и штата бухгалтерии, применяемая организационная форма ведения учета, принятая учетная политика, обеспеченность техническими средствами сбора бухгалтерских и других данных и вычислительной техникой для их обработки, накопления и хранения. В табл. 15.1 приведен примерный план счетов американской фирмы, заимствованный из [3. — С. 32—33]. Децентрализованный подход к разработке номенклатуры счетов в западных фирмах имеет ряд недостатков: отсутствие преемственности при смене бухгалтеров (новый бухгалтер или длительное время изучает действующий план счетов, или вносит в него существенные изменения, удобные для его практической деятельности); бухгалтеры по-разному понимают отдельные моменты учетной политики, используемые при построении номенклатуры счетов (в частности, принцип существенности); трудности при проведении аудита, налоговых и других проверок (значительные потери времени на изучение учетной политики и действующего плана счетов). В России исторически сложилась двух-трехуровневая система разработки планов счетов для отдельных экономических субъектов. На первом уровне (государства) централизованно Министерством финансов России разрабатывается директивный документ (План счетов), рекомендованный для применения всеми хозяйствующими субъектами. План счетов содержит номенклатуру счетов бухгалтерского учета, классифицированную по экономическому содержанию, ориентированную на единообразную методологию ведения учета на счетах, правила систематизации, группировки и обобщения информации о производственно-хозяйственной и финансовой деятельности. План счетов можно рассматривать как систематизи-

рованную схему, в соответствии с которой каждому бухгалтерскому счету в зависимости от его внешних идентификаторов присваивается номер (код идентификации), предназначенный для облегчения нахождения счета в бухгалтерских регистрах и выражения адресности связей между объектами бухгалтерского наблюдения, отраженными на счетах. В этом отношении План счетов представляет учетную модель, составляющую методическую основу формирования бухгалтерской информационной системы. В работе [5. - С. 5-10] приведены факторы, предопределившие пересмотр Плана счетов в 2001 г., цели и подходы к изменению действующей системы, принципы, положенные в основу нового плана. Основными факторами выделены: упрочение рыночных отношений в народном хозяйстве; развитие методики бухгалтерского учета; активная работа по гармонизации российских правил бухгалтерского учета с международно признанной бухгалтерской практикой. Названные причины обусловили цели изменения системы счетов. Эти изменения должны обеспечить: 1) более высокую степень достоверности и объективности информации о финансовом положении и результатах деятельности организации; 2) рационализацию порядка отражения на счетах бухгалтерского учета фактов хозяйственной жизни; 3) значительное снижение затрат на формирование отчетной финансовой информации в соответствии с МСФО. В основу построения Плана счетов (табл. 15.2) положены следующие подходы: независимость содержания финансовой информации, формирующейся в бухгалтерском учете, от структуры плана счетов; относительная независимость процесса систематизации и накопления информации о фактах хозяйственной жизни от процесса формирования данных для целей налогообложения; относительная независимость учетного процесса от какого-либо определенного вида бухгалтерской отчетности (официальной, по МСФО и др.); обеспечение возможности хозяйствующим субъектам свободно конструировать рабочие планы счетов, соблюдая методические принципы бухгалтерского учета; практическое удобство работы с планом счетов; преемственность в построении плана счетов. План счетов 2001 г. базируется на следующих принципах: универсальность применения в народном хозяйстве. План счетов признается единым для всех отраслей, форм собственности, организационно-правовых форм (кроме банков и иных кредитных организаций, учреждений, состоящих на государственном бюджете); возможность и механизм регулирования состава синтетических счетов в рамках избранной организацией учетной политики. Счета финансовой бухгалтерии считаются унифицированными и применяются всеми организациями без изменений. При необходимости организация может по согласованию с Минфином России вводить дополнительные счета. Счета управленческой (производственной) бухгалтерии индивидуальны для каждой организации, и она, исходя из специфики деятельности, самостоятельно выбирает те, которые необходимы для осуществления внутреннего управления и контроля;

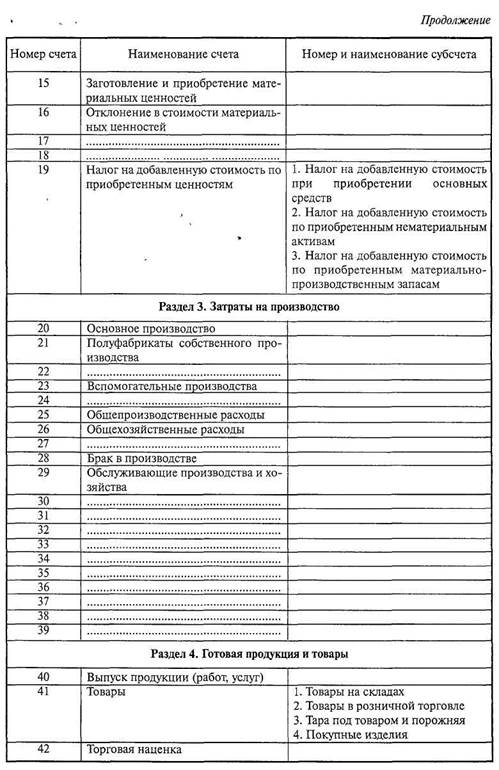

регулирование состава и содержания аналитических счетов. Номенклатура субсчетов носит рекомендательный характер. Выбор осуществляет организация самостоятельно исходя из потребностей управления, контроля и анали структура плана счетов иерархическая: синтетические счета - субсчета — аналитические счета; признаки выбора счетов для включения в план счетов Счета выделены исходя из функционального назначения и натурально-вещественной формы элементов кругооборота средств и предназначены для группировки только свершившихся фактов хозяйственной жизни; критерии разграничения счетов синтетического и аналитического уровней. Единица текущего учета в синтетическом разрезе - такая ступень классификации, которая определяет экономически однородные элементы кругооборота средств, имеющие одинаковое функциональное назначение. Синтетические счета представляют верхний предел обобщения информации о фактах хозяйственной жизни; дальнейшее обобщение несущественно для целей текущего учета и относится к балансовому обобщению Единицей текущего наблюдения в аналитическом разрезе признается такая ступень классификации, которая определяет одинаковую натурально-вещественную форму объектов, включая их качественные характеристики. Аналитические счета представляют низший предел обобщения информации о фактах хозяйственной жизни, выход за который означает переход из бухгалтерского в оперативно-технический учет, основные формальные критерии построения плана счетов' единство критериев выделения счетов, однородность и разграниченность счетов, равнообъ-емность счетов одного уровня, наличие резервных позиций каждого уровня, факторы, определяющие количество синтетических счетов: содержание реального процесса хозяйственной деятельности и удобство пользования счетами, длина кодового обозначения синтетических счетов, два знака. В основу группировки счетов положены цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, и экономические особенности учитываемых объектов бухгалтерского наблюдения. Основная цель выражена в выявлении финансового результата и определении имущественного (финансового) положения собственника В этой связи множество счетов плана разделено на два подмножества счета баланса и счета отчета о прибылях и убытках Первое подмножество включает 7 разделов, второе состоит из одного раздела. В каждом разделе плана отражены экономически однородные виды имущества, обязательств, фондов, резервов и производственно-хозяйственных и финансовых процессов Разделы плана расположены в последовательности, определяемой характером участия имущества в кругообороте и источников его образования' сначала разделы со счетами имущества, необходимого для производственного процесса (I раздел - средства труда, II раздел - предметы труда), затем разделы со счетами производства (III раздел), готовой продукции и товаров (IVраздел), денежных средств (Vраздел), расчетов (VI раздел); далее следуют капитал и резервы (раздел VII) и финансовые результаты (VIII раздел). План счетов сопровождает Инструкция по его применению, в которой даны краткое экономическое содержание и назначение каждого счета, рассмотрен порядок ведения системного (синтетического) учета, предложены типовые схемы корреспонденции счетов. Приведенный опыт разработки Плана счетов 2001 г, а также предшествующих планов счетов позволяет выделить критерии разработки и применения Плана счетов и Инструкции: оптимальность количества счетов, предусматривающая при минимуме потребляемых счетов максимальное удовлетворение информационных потребностей пользователей бухгалтерскими данными, стабильность, перспективность и инертность единых планов, которые должны разрабатываться на длительный срок (глобальные изменения в планах счетов проводятся только в случаях коренных изменений в социально-политической сфере, перестройки экономики на новые ориентиры в России существенные изменения в плане счетов имели место в 1992 г в условиях переориентации экономического механизма с административно-планового на рыночные отношения — ликвидированы 19 счетов и введены 19 новых, два из которых устранены в дальнейшем), в плане 2001 г аннулированы 16 счетов, введены 3 новых счета, у 9 счетов изменены наименования, 4 счета разукрупнены и 8 счетов объединены; возможность внесения текущих изменений и дополнений в номенклатуру счетов, что позволяет адекватно отражать состояние экономики, требования методологии бухгалтерского учета (так, в 1993 г. с изменением налогового законодательства введен новый счет 19 «Налог на добавленную стоимость по приобретенным ценностям»); определенная степень свободы предусматривает возможность участия экономических субъектов в развитии классифицированной номенклатуры счетов, несмотря на жесткость подхода к единообразию отражения данных. Последний критерий реализуется двух-трехуровневой системой разработки плана счетов с учетом специфики отрасли На втором уровне рабочий план счетов отрасли дополняется необходимыми счетами второго порядка (субсчетами), исключаются синтетические счета, применение которых не представляется реальным На третьем уровне (экономического субъекта) предприятия, используя план счетов бухгалтерского учета или рабочий план счетов отрасли, разрабатывают рабочий план счетов хозяйствующего субъекта уточняют содержание, вводят дополнительные, объединяют или расчленяют (выделяют), или исключают субсчета, формируют систему аналитических счетов Введение счетов первого порядка — прерогатива Министерства финансов Российской Федерации. Разработчики планов счетов на втором и третьем уровнях решают данную проблему только с согласия Минфина России В мировой практике наиболее известны три основных направления в построении планов счетов: матричный, линейный, иерархический. При матричном строении плана счетов все счета разделяются на классы и группы, в которых выделяются подклассы, группы счетов и сами счета Линейное строение плана предусматривает последовательное изложение номенклатуры синтетических счетов, сведенных в группы (как, например, план счетов американской фирмы, приведенный в табл 15.1). В таком плане не применяются субсчета, что упрощает выбор корреспонденции счетов, облегчает организацию аналитического учета. В России принят иерархический подход к построению плана. При этом особое внимание уделяется использованию информационных возможностей субсчетов. На каждом синтетическом счете можно открыть до 10 субсчетов; практически задействовано до 9 счетов второго порядка (например, синтетический счет 10 «Материалы» имеет 9 субсчетов). В табл. 15.3 представлена применяемая в России сокращенная схема иерархического строения Плана счетов.

В табл. 15.4 выполнен анализ структуры Плана счетов 62 позиции (синтетических счетов) при 37 резервных кодах по экономическому содержанию распределены в 8 разделах. 15 счетов в плане содержат фиксированную структуру субсчетов, и на 9 счетах содержание и название субсчетов уточняются предприятиями. В плане предусмотрены 10 регулирующих счетов Заметим, что из 13 резервных счетов раздела «Затраты на производство» 10 (с номера 30 по номер 39) могут быть выделены в самостоятельный раздел и использованы экономическим субъектом для кодирования объектов управленческого бухгалтерского учета, если такой учет ведется совместно с финансовым бухгалтерским учетом, или для организации учета по элементам затрат.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

за. Аналитические счета выделяются по возможным критериям, и разработка системы аналитических счетов остается за организацией;

за. Аналитические счета выделяются по возможным критериям, и разработка системы аналитических счетов остается за организацией;