|

|

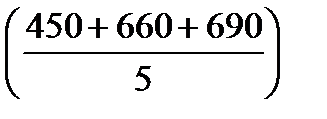

Методы расчета среднесписочной, средней явочной и среднего числа фактически работавших.Стр 1 из 4Следующая ⇒ Методы расчета среднесписочной, средней явочной и среднего числа фактически работавших. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный день принимается равной списочной численности работников за предшествующий рабочий день. Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работников организации в квартале и деления полученной суммы на три. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года, то есть соответственно на 2, 3, 4 и т.д. Пример 2. Организация начала работать в марте. Среднесписочная численность работников составила в марте 450 человек, в апреле – 660, в мае – 690 человек. Среднесписочная численность работников за период с начала года (за 5 месяцев) составила 360 человек Среднесписочная численность работников в организациях, работавших неполный месяц (вновь созданные, сезонный характер работы и т.д.), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные дни за период работы, на общее число календарных дней в отчетном месяце. Пример 3. Вновь созданная организация начала работать с 24 июля 2003 г. Численность работников была следующей:

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3. Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12. Кроме расчета среднесписочной численности определяют среднеявочную численность и среднее число фактически работающих лиц по формулам:

В статистической отчетности по труду предусмотрены показатели движения рабочей силы: прием на работу и увольнение работников. Рассчитываются следующие коэффициенты:

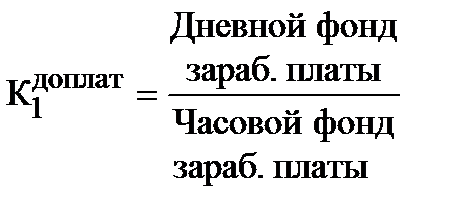

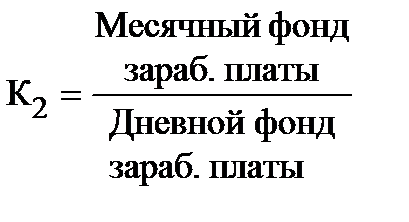

Анализ оплаты труда. Статистика использует различные категории для характеристики оплаты труда наемных работников. Наиболее обобщенной является стоимость оплаты труда или заработной платы на рабочую силу. Под затратами на рабочую силу понимаются издержки предприятия в связи с наймом и использованием рабочей силы. При анализе фонда заработной платы рабочих в промышленности и некоторых отраслях материального производства выделяют часовой, дневной и месячный фонды заработной платы. Фонд часовой заработной платы включает оплату труда за человеко-часы фактической работы, в нем нет выплат за неотработанное время. Фонд дневной заработной платы начисляется за отработанные человеко-дни и за неотработанные в течение дня, но оплаченные часы. Месячный, или полный, фонд заработной платы включает дневной фонд заработной платы и выплаты за неотработанное время в течение месяца. Между показателями, характеризующими средний уровень оплаты, имеется следующая взаимосвязь:

где Тдн – средняя фактическая продолжительность рабочего дня; Кдн – коэффициент увеличения дневного фонда заработной платы за счет доплат за неотработанное, но оплаченное время в течение рабочего дня.

где Тмес – средняя фактическая продолжительность рабочего месяца; Кмес – коэффициент увеличения месячного фонда заработной платы за счет доплат за неотработанное, но оплаченное время за месяц. Уровни средней заработной платы работника списочного состава определяются по следующим формулам:

Зависимость между средней заработной платой (f), среднесписочной численностью (Т) и фондом заработной платы (F) можно представить в виде следующей формулы.

При однонаправленном действии каждого из факторов может быть рассчитана также доля прироста фонда заработной платы за счет: – увеличения (уменьшения) средней заработной платы:

– увеличения (уменьшения) среднесписочной численности работников:

Анализ динамики заработной платы проводится с помощью индексного метода. Расчет индексов заработной платы переменного, фиксированного состава и структурных сдвигов позволяет также определить влияние отдельных факторов на среднюю заработную плату и на изменение фонда заработной платы.

где d1 и d0 – удельный вес работающих в общей численности. Важной задачей статистики оплаты труда является анализ дифференциации заработной платы с помощью квартильного и децильного коэффициентов дифференциации. Дифференциация заработной платы рассматривается в отраслевом, региональных разрезах и по экономике в целом.

Анализ оборотных средств. Источником образования основного капитала являются долгосрочные финансовые вложения, а отличительным признаком – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли. Оборотный капитал – активы, которые используются в процессе производства однократно, видоизменяют свою натурально-вещественную форму, и их стоимость полностью входит в стоимость изготовляемой из них продукции и услуг. При исследовании оборотного капитала выделяют оборотные средства производства и обращения. Оборотные средства в сфере производства включают в себя: - производственные запасы (сырье, материалы, топливо, запчасти, инструменты, семена, посадочные материалы, корма, животные на откорме, молодняк животных и др.); - незавершенное производство; - готовую продукцию; - расходы будущих периодов (расходы, осуществленные в отчетном периоде, но которые будут возмещены в другом периоде: арендная плата, зарплаты на подготовительные работы и др.); - прочие товарно-материальные ценности. Оборотные средства в сфере обращения включают в себя: - товары отгруженные; - дебиторскую задолженность; - денежные средства в балансе и в кассе предприятия; - прочие оборотные средства. По источникам финансирования оборотные средства делятся: - на покрываемые собственными и выделенными из государственного бюджета средствами; - на покрываемые краткосрочными кредитами банка, выданными под запасы материальных ценностей; - на покрываемые дебиторской задолженностью; - на образовавшиеся за счет задолженности по заработной плате рабочим и служащим. Статистика изучает их объем, состав, динамику и эффективность использования. Важнейшими показателями статистики оборотных средств являются: коэффициенты оборачиваемости и закрепления оборотных фондов, продолжительность одного оборота, материалоемкость продукции, обеспеченность предприятия оборотными фондами и др.

Этот показатель свидетельствует о числе оборотов, которое совершат оборотные средства за период создания определенного объема реализованной продукции или что на 1 ед. оборотных средств реализовано n ден.ед. продукции.

Это показатель – обратный предыдущему. Он призван характеризовать, сколько необходимо оборотных средств для производства единицы реализованной продукции.

где Д – число календарных дней в периоде. Сумма средств, высвободившихся в результате ускорения оборачиваемости.

Пример 6. Имеются данные за I и II квартал по предприятию.

По этим данным: или Следовательно, в результате ускорения обращения средств из оборота во II квартале условно высвобождено 60 тыс.руб. Эта сумма может быть в дальнейшем вновь вовлечена в оборот. При анализе динамики средних показателей скорости оборота по совокупности предприятий отрасли или района применяют систему взаимосвязанных индексов. Анализ влияния изменения оборачиваемости средств (по числу оборотов) и их стоимости на объем реализованной продукции рассматривается так:

Отсюда можно определить прирост продукции за счет изменения коэффициента оборачиваемости и изменения среднего остатка оборотных средств:

Величина среднего остатка оборотных средств зависит от эффективности их использования и объема реализации, поэтому влияние изменения факторов можно определить, используя следующую индексную систему:

Исходя из этой системы индексов общее изменение остатка оборотных средств можно разложить по факторам, используя формулу:

Анализ финансов. Анализ финансов является отраслью социально-экономической статистики. Он занимается количественной характеристикой процессов и явлений, происходящих в финансовой системе. Особенность предмета анализа финансов заключается в том, что он изучает только те социально-экономические явления, которые возникают в обществе при функционировании финансовой системы. Показатели финансовых результатов в промышленности Конечным финансовым результатом является прибыль. Различают следующие виды прибыли: Прибыль от реализации продукции равна выручке от реализации продукции (без НДС и акцизов) минус полная себестоимость этой продукции.

где

Балансовая прибыль предприятия исчисляется по формуле Пб = Пр + Ппроч + Пвнереал , где Пб – балансовая прибыль; Пр – прибыль от реализации продукции, работ и услуг. Ппроч – прибыль от прочей реализации, включающей реализацию основных фондов, материальных активов и др. Пвнереал – прибыль от внереализационных операций.

Чистая прибыль = Пб – ППБ , где Пб – балансовая прибыль предприятия. ППБ – сумма платежей в бюджет. Для более объективной оценки конечных результатов деятельности, возможности сравнительного анализа определяется относительный размер прибыли, который принято называть рентабельностью или прибыльностью. В зависимости от базы сравнения различают два способа расчета рентабельности: рентабельность текущих затрат, или рентабельность продукции, и рентабельность авансированных затрат, или рентабельность предприятия. Рентабельность продукции (r) исчисляют как отношение прибыли (Пр), полученной от реализации продукции, к затратам:

где С – полная себестоимость реализованной продукции (работ, услуг). Уровень рентабельности продукции (работ, услуг) показывает относительную величину прироста средств, которые получены в изучаемом периоде в результате эффективности текущих работ. Уровень рентабельности предприятия (R) определяется по формуле:

где Анализируя показатели прибыли и рентабельности, статистика дает не только общую оценку их размера, но и характеризует их изменение под влиянием отдельных факторов. Так, средний уровень рентабельности продукции можно представить как:

где ri – рентабельность отдельных видов продукции; di – удельный вес затрат на производство и реализацию отдельных видов продукции в общих затратах на производство и реализацию всей продукции. Относительное изменение среднего уровня рентабельности продукции можно охарактеризовать расчетом индексов: индекс переменного состава индекс постоянного состава индекс структурных сдвигов Абсолютное изменение среднего уровня рентабельности продукции:

в том числе вызванное изменением рентабельности отдельных видов продукции:

и структуры затрат на производство и реализацию продукции:

Главным элементом балансовой прибыли является прибыль от реализации продукции, удельный вес которой на отдельных предприятиях составляет 90 и более процентов. В статистическом анализе определяется влияние следующих факторов на прирост прибыли от реализации продукции (работ, услуг): изменение цен, себестоимости единицы продукции (работ, услуг), объема реализованной продукции (работ, услуг) и ассортимента. Приведем формулы расчета влияния этих факторов в промышленности. Абсолютный прирост прибыли от реализации продукции, обусловленный изменением следующих показателей: а) за счет изменения цены изделия

б) себестоимости единицы продукции (работ, услуг)

в) объема реализованной продукции (работ, услуг)

г) ассортимент реализованной продукции (работ, услуг)

Общий абсолютный прирост прибыли от реализации продукции (работ, услуг) равен алгебраической сумме частных приростов, то есть

Пример 1. Имеются данные по акционерному предприятию, тыс.руб.:

Задание: Определить: 1. Прибыль от реализации продукции. 2. Общее изменение прибыли от реализации продукции и в том числе вследствие изменения: а) цен и тарифов; б) себестоимости реализованной продукции; в) объема реализованной продукции; г) ассортимента реализованной продукции. Решение: 1. Прибыль от реализации исчислена в таблице как разность выручки от реализации за минусом затрат на производство реализованной продукции. 2. Общее изменение прибыли равно:

а) за счет изменения цены изделия:

б) за счет изменения себестоимости единицы продукции:

в) за счет изменения объема реализованной продукции:

где г) за счет изменения ассортимента реализованной продукции:

Общий абсолютный прирост прибыли за счет выполнения всех факторов:

В практике аналитической работы определяют также прирост общей рентабельности, обусловленной изменениями в составных элементах производственных фондов – основных производственных фондов и оборотных средств. Абсолютный прирост общей рентабельности, вызванный изменением основных производственных фондов, определяется по формуле:

где ОФ – среднегодовая стоимость основных производственных фондов; ОС – средние остатки оборотных средств. Влияние на изменение общей рентабельности прироста (уменьшения) оборотных средств определяется следующим образом:

Пример анализа общей рентабельности по рассмотренной методике приведен в таблице. Таблица Результат производственной и финансовой деятельности акционерного предприятия, тыс.руб.

Таким образом, общая рентабельность увеличилась в изучаемом периоде на 5% (25-20). Этот прирост был обусловлен увеличением балансовой прибыли

которое сложилось под влиянием изменения следующих показателей: а) прибыли от реализации продукции:

б) прибыли от реализации материальных ценностей:

в) доходов от внереализационной деятельности:

Из факторов балансовой прибыли наибольшее влияние на прирост общей рентабельности оказало изменение прибыли от реализации продукции. Определим влияние на изменение общей рентабельности прироста производственных фондов.

В том числе за счет прироста: а) основных производственных средств

б) оборотных средств

3. Баланс трудовых ресурсов

Баланс трудовых ресурсов – это система показателей, отражающая численность и состав трудовых ресурсов, их распределение по видам занятости, общественным группам, отраслям экономики, по формам собственности. Баланс составляется ежегодно по стране в целом, а также по регионам с распределением на городское и сельское. Баланс трудовых ресурсов состоит из двух разделов: в первом разделе показывают ресурсы, во втором – их распределение. Численность трудовых ресурсов определяется исходя из численности трудоспособного населения в трудоспособном возрасте и работающих лиц, находящихся за пределами трудоспособного возраста. Численность трудовых ресурсов определяется исходя из численности постоянного населения. Однако при определении численности трудовых ресурсов в рамках отдельных регионов учитывается также сальдо маятниковой миграции, которая представляет собой ежедневное передвижение работающих к месту работы из одного региона в другой и обратно к месту своего жительства. В настоящее время баланс составляется по среднегодовым данным. На основе баланса можно проанализировать структуру распределения трудовых ресурсов, проследить динамику их перераспределения между различными отраслями, получить сведения о численности и структуре незанятого населения. Краткую схему баланса трудовых ресурсов можно представить в следующем виде:

10. Учет численности персонала

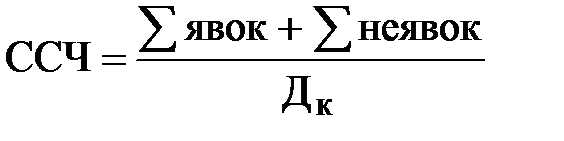

Выделяют следующие категории численности: списочную, явочную и число фактически работающих лиц. Эти показатели рассчитывают как моментные показатели на определенную дату, за определенный промежуток времени, то есть определяется средняя списочная численность (средняя месячная, средняя квартальная, с начала года, средняя годовая). Численность работников в выходные и праздничные дни приравнивается к списочной численности накануне этих дней. Среднее списочное число показывает, сколько в среднем числилось ежедневно по спискам за рассматриваемый период. Среднесписочная численность работников за период определяется отношением:

где Дк – число календарных дней в периоде. В случаях, когда известна списочная численность работников на даты, равноотстоящие друг от друга, расчет ведется по формуле средней хронологической моментного ряда. В тех случаях, когда известны средние списочные числа работников за одинаковые отрезки времени (месяцы, кварталы), среднее списочное число работников за период времени определяют как простую среднюю арифметическую, если же средние списочные числа известны за неодинаковые отрезки времени – по формуле средней арифметической взвешенной. Пример 4. Среднее списочное число работников предприятия в базисном году составило, человек: в I квартале – 810, во II квартале – 814, в III квартале – 840, в IV квартале – 860. В отчетном году среднее списочное число работников, человек: в I полугодии – 850, в III квартале – 860, в октябре – 865, в ноябре – 861, в декабре – 863. Среднее списочное число работников в базисном году:

Среднее списочное число работников в отчетном году:

Если предприятие работало неполный рабочий период, то средняя списочная численность рассчитывается суммированием списочных чисел за все дни функционирования предприятия, включая праздничные и выходные дни и делением полученной суммы на полное число календарных дней в месяце. Предположим, предприятие начало работать с 25.04. Численность работников составляла, человек: 25.04 (вт) – 1008; 26.04 (ср) – 1009; 27.04 (четв) – 1011; 28.04 (птн) – 1012; 29.04 (сб) – 1012; 30.04 (воск) – 1012. Сумма списочных чисел составит:

Средняя списочная численность работников за квартал находится по средней арифметической простой путем суммирования средней списочной численности работников за все месяцы работы в квартале и деления полученной суммы на три (даже если предприятие работало неполный квартал). При определении среднесписочной численности за год сумма среднесписочной численности за все месяцы отчетного года делится на 12 (даже если предприятие работало неполный год). Наряду со средней списочной численностью определяются среднеявочная численность работников и среднее число фактически работавших.

. .

Показатель использования списочного состава рассчитывается по формуле:

Решение 1. Произведем расчеты средней часовой производительности труда рабочих, а также средней продолжительности рабочего дня, рабочего периода рабочих и их долю в обшей численности ППП.

2. Определим среднюю месячную производительность труда работника (ППП) в отчетном и базисном периодах:

= 16,84 х 7,84 х 24,0 х 0,761 = 2411,3

3. Используя последовательно-цепной индексный метод, определим абсолютное изменение средней месячной выработки работника под воздействием следующих факторов: – роста средней часовой выработки рабочих:

– роста фактической продолжительности рабочего дня:

– снижения фактической продолжительности рабочего периода:

– доли рабочих в общей численности работников:

– абсолютный рост средней месячной выработки работников обусловлен влиянием факторов, включенных в рассматриваемую модель:

Относительная величина роста производительности труда работников:

Решение 1. Построим вспомогательную таблицу:

2. Рассчитаем индекс производительности труда переменного состава:

В целом по трем предприятиям производительность труда возросла в отчетном периоде по сравнению с базисным на 8,2%. 3. Рассчитаем индекс постоянного (фиксированного) состава:

Под влиянием изменения производительности труда на каждом из предприятий средняя производительность труда возросла на 4,8%. 4. Рассчитаем индекс влияния структурных сдвигов:

Следовательно, доля предприятий имеющих меньшие затраты труда, увеличилась, что способствовало повышению уровня средней производительности труда на 3,2%.

На рабочую силу

Оплата труда – это вознаграждение, которое получают работники за произведенную продукцию и оказанные услуги за отработанное время. Различают повременную и сдельную форму оплаты труда. Статистическое изучение заработной платы производится по следующим основным направлениям: – определение размера и состава фонда заработной платы; – определение среднего уровня заработной платы; – анализ динамики заработной платы; – изучение дифференциации заработной платы. При анализе фонда заработной платы рабочих в промышленности и некоторых других отраслях сферы материального производства выделяют часовой, дневной и месячный фонды заработной платы. Фонд часовой заработной платы включает оплату труда за человеко-часы фактической работы; в нем нет выплат за неотработанное время. Фонд дневной заработной платы начисляется за отработанные человеко-дни и за неотработанные в течение дня, но оплаченные часы. Месячный, или полный, фонд заработной платы включает дневной фонд заработной платы и выплаты за неотработанное время в течение месяца. Суммы месячных фондов заработной платы образуют квартальный и годовой фонды заработной платы. На основе фондов заработной платы рассчитываются следующие показатели средней заработной платы рабочих:

Для других категорий работников определяют только среднюю месячную, среднюю квартальную, среднюю годовую заработную плату и средний годовой доход. Взаимосвязь между показателями средней заработной платы:

Взаимосвязь среднегодовой (среднеквартальной, среднемесячной) и среднедневной заработной платы:

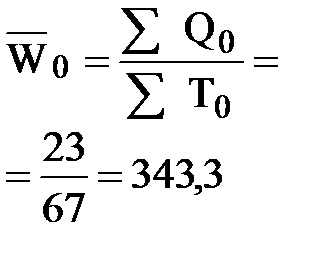

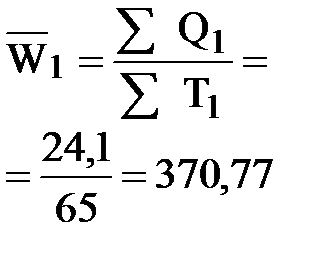

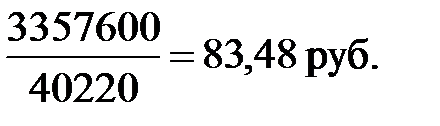

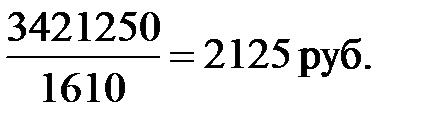

Пример 10. Имеются следующие данные по предприятию за апрель:

Определите: 1. Среднюю часовую, среднюю дневную и среднемесячную заработную плату рабочих. 2. Коэффициенты увеличения фондов заработной платы за счет доплат. 3. Покажите взаимосвязь между исчисленными показателями.

Решение 1. =

2. =

3. = где

©2015- 2024 zdamsam.ru Размещенные материалы защищены законодательством РФ.

|

.

.

,

, .

. ,

, ,

,

,

, ,

, ,

, .

. ,

, ,

, .

. .

. .

. f0 + (f1 -f0)Т1

f0 + (f1 -f0)Т1

;

; .

. ,

, ,

, ,

, .

. .

. или В = Д х Кзакр,

или В = Д х Кзакр, или

или  .

.

.

. .

.

.

. ,

, – выручка от реализации продукции;

– выручка от реализации продукции; – полная себестоимость.

– полная себестоимость.

,

, – среднегодовая стоимость основных производственных фондов и оборотных средств.

– среднегодовая стоимость основных производственных фондов и оборотных средств. ,

, ;

; ;

; .

. ,

,

,

, .

. ;

; ;

; ;

; .

. .

. 170708 – 158680 = 12028 тыс.руб.;

170708 – 158680 = 12028 тыс.руб.; ;

; ;

; ;

; ;

;

,

, .

. ,

, ;

; ;

; .

. .

. ;

; .

. ,

, .

. .

. .

. .

. .

.

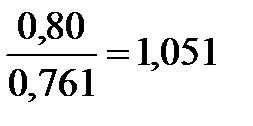

= 19,75 х 7,9 х 23,5 х 0,80 = 2933,27

= 19,75 х 7,9 х 23,5 х 0,80 = 2933,27 = 2933,27 – 2411,3 = 521,97

= 2933,27 – 2411,3 = 521,97 ;

; ;

; ;

; ;

; .

.

.

. .

. .

.

=

=

=

=

=

= ,

,