|

|

Лекция 9. Финансовый анализ на предприятии ⇐ ПредыдущаяСтр 4 из 4

Вопросы: 1. Сущность и назначение финансового анализа; 2. Методы и инструментарий финансового анализа.

Сущность и назначение финансового анализа Финансовый анализ – метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его операционной и инвестиционной деятельности. Главная цель финансового анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Цели финансового анализа: – выявление изменений показателей финансового состояния; – определение факторов влияющих на финансовое состояние; – оценка количественных и качественных изменений финансового состояния; – оценка финансового положения на определенную дату; – определение тенденций изменения финансового состояния организации. Оценка финансового состояния предприятия включает в себя следующие этапы: 1. Предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей; 2. Анализ платежеспособности и финансовой устойчивости предприятия; 3. Анализ кредитоспособности предприятия и ликвидности его баланса; 4. Анализ финансовых результатов деятельности предприятия; 5. Оценка потенциального банкротства. Для получения объективной и всесторонней картины финансового состояния предприятия необходимо проведение анализа по всем разделам, несмотря на то, что для различных категорий пользователей финансового анализа особый интерес представляют различные, соответствующие их профессиональным и финансовым интересам разделы. Например, для налоговых органов – прибыль, рентабельность; для кредитующих банков – платежеспособность и ликвидность активов предприятия; для партнеров – финансовая устойчивость и степень зависимости от заемных средств; для акционеров и инвесторов – курс акций, уровень дивидендов и пр. Платежеспособность – это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом – периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами. Неплатежеспособность – неспособность субъекта предпринимательской деятельности исполнить, после наступления установленного срока их оплаты, денежные обязательства перед кредитором. Неплатежеспособность может стать причиной банкротства. Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину. Финансовая устойчивость – составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации. Финансовая устойчивость есть прогноз показателя платежеспособности в длительном промежутке времени. В отличие от кредитоспособности является показателем, важным не внешним, а внутренним финансовым службам. Финансовая устойчивость предприятия является одной из ключевых характеристик финансового состояния, представляя собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в это предприятие. Это свойство финансового состояния, которое характеризует финансовую состоятельность предприятия. Управление финансовой устойчивостью является важной задачей менеджмента на всем протяжении существования предприятия с целью обеспечить независимость от внешних контрагентов (внешняя финансовая устойчивость – устойчивость отвечать по своим долгам и обязательствам) и рациональность покрытия активов источниками их финансирования (внутренняя финансовая устойчивость). Потребность в анализе ликвидности предприятия возникает в результате необходимости оценки его платежеспособности и кредитоспособности. Способность предприятия своевременно производить платежи, финансировать свою деятельность, свидетельствует о его хорошем финансовом состоянии. Положение предприятия зависит от результатов его деятельности. Если все намеченные планы выполняются, то это положительно влияет на платежеспособность предприятия и остальные показатели. И наоборот, при невыполнении планов снижаются показатели, ухудшается состояние предприятия и его платежеспособность. Ликвидность предприятия – это наличие возможности погашать задолженности предприятия в сжатые сроки. Степень ликвидности определяется отношением объема ликвидных средств, находящихся в распоряжении предприятия (актив баланса), к сумме имеющихся задолженностей (пассив баланса). Другими словами, ликвидность предприятия – это показатель его финансовой стабильности. К ликвидным средствам относят все активы, которые могут быть преобразованы в деньги и использованы для погашения долгов предприятия: наличные деньги, вклады на банковских счетах, различные виды ценных бумаг, а также элементы оборотных средств, поддающиеся быстрой реализации. Кредитоспособность – это комплексная правовая и финансовая характеристика, представленная финансовыми и нефинансовыми показателями, позволяющая оценить его возможность в будущем полностью и в срок, предусмотренный в кредитном договоре, рассчитаться по своим долговым обязательствам перед кредитором, а также определяющая степень риска банка при кредитовании конкретного заемщика. Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов или, напротив, обеспечить их своевременный возврат, составляет содержание банковского анализа кредитоспособности. Деловая активность имеет тесную взаимосвязь с другими важнейшими характеристиками предприятия. Прежде всего, речь идет о влиянии деловой активности на инвестиционную привлекательность, финансовую устойчивость, кредитоспособность. Высокая деловая активность хозяйствующего субъекта мотивирует потенциальных инвесторов к осуществлению операций с активами этой компании, вложению средств. Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости. Показатели оборачиваемости показывают, сколько раз за анализируемый период оборачиваются те или иные активы предприятия. Понятие эффективности является едва ли не самым важным в экономической теории и практике. Каждый предприниматель крайне заинтересован в эффективном ведении хозяйства. Поэтому чрезвычайно важно понять суть этого явления. Это тем более важно, потому что изучение использования любого ресурса подразумевает рассмотрение показателей эффективности их использования. Эффект – от лат. effectus – результат, воздействие. Соответственно, эффективность – это результативность. Иными словами, характеризуя любую деятельность важно знать не только, каков результат, но и какой «ценой» он достигнут, какие для этого были использованы ресурсы. Поэтому, в общем смысле, эффективность – это соотношение между результатом и затратами или ресурсами, которые этот результат вызвали. Для оценки эффективности хозяйственной деятельности используются показатели рентабельности – прибыльности или доходности его капитала, ресурсов или продукции. Рентабельность (нем. rentabel – доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Методы и инструментарий финансового анализа Финансовый анализ может быть ретроспективным, перспективным и отражать состояние сегодняшнего дня. Выделяют 6 общепринятых методов финансового анализа: горизонтальный, вертикальный, трендовый, сравнительный, факторный и анализ относительных показателей. Горизонтальный (временной) – основан на изучении динамики финансовых показателей во времени. Рассчитываются темп роста, прироста отдельных показателей, определяются общие тенденции их изменения. Вертикальный (структурный) – основан на структурном разложении отдельных показателей финансовой отчетности. Определяется удельный вес отдельных показателей в обобщенном показателе. Трендовый – на основе данных предшествующих периодов строится тренд – тенденция динамики показателя. С помощью тренда определяются возможные значения показателя в будущем. Этот метод используется в перспективном и прогнозном анализе. Сравнительный – сравнение показателей отчетности с планом, со среднеотраслевым уровнем, с данными конкурентов, со средними общеэкономическими данными, с данными отдельных подразделений компаний между собой, с экономической моделью и пр. Факторный – анализ влияния отдельных факторов (причин) на результативный (обобщающий) показатель. Анализ относительных показателей (коэффициентов) расчет отношений данных отчетности, определение взаимосвязей показателей. Абсолютные показатели недостаточно характеризуют исследуемые явления и процессы так как не имеют базы сравнения, поэтому используются относительные показатели, исчисляемые в процентах или коэффициентах. В качестве инструментария для финансового анализа широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. Для анализа и оценки финансовой устойчивости предприятия существует множество относительных показателей. В таблице 31 представлены основные из них. Таблица 31 Показатели финансовой устойчивости предприятия

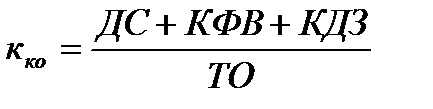

Инструментами оценки ликвидности предприятия могут быть коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчетности предприятия для определения номинальной способности компании погашать текущую задолженность за счет имеющихся текущих (оборотных) активов. Расчет и характеристика этих показателей представлены в таблице 32. Таблица 32 Коэффициенты ликвидности предприятия

где ДС – денежные средства; КФВ – краткосрочные финансовые вложения; КДЗ – краткосрочная дебиторская задолженность; ОА – оборотные активы; ТО – текущие обязательства. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости (таблица 33). Таблица 33 Показатели, характеризующие деловую активность предприятия

Для оценки эффективности хозяйственной деятельности предприятия используются показатели рентабельности. Основные показатели рентабельности деятельности предприятия и способ их расчета приведены в таблице 34.

Таблица 34 Показатели рентабельности деятельности предприятия

ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|