|

|

Показатели материально-технического обеспечения транспортных предприятий. ⇐ ПредыдущаяСтр 3 из 3 Консигнация – договор, означает, что одна сторона (консигнатор)по поручительству др.стороны(консигнанта) за вознагрождение, в течение опр.времени обязуется реализовывать 3тьим лицам, от им.инностранной фирмы, поставленных на склад консигнационных товаров. Такая форма снабжения широко используется в мировой практике, при продаже судовых смазочных масел,химикатов,лакокрасочных покрытий и смена запчастей,необходимых для тех.эксплуатации флота.В РФ такие склады нах на террит.Новороссийска,Мурманска,Владивостока и Находки.Преимущество такой формы 1.стоимость консигнационных товаров при закупке, через консигниционные склады в отеч.портах на 12-16%,а ниже, чем при закупке за рубежом 2.товары принадлежат именно фирмам и хранятся на складе за их счет 3.судовладелец постоянно имеет на складе необходимую номенклатуру мат.-тех.снабжения флота 4.закупка производ.непосредственно у фирм производителей с иссп.их рекомендаций средств тех.содействия 5.исключ.посредники(шипчендлер),что удешевляет товар и гарантирует его кач. 6.сводится до минимума непроизводит заходы в иностранные порты для поплнения необходимых запасов 7.порт получает комиссионное вознагрождение за реализацию товара от лат. consignatio - письменное доказательство

Схема взаиморасчетов транспортных предприятий. Система взаиморасчетов – стоимостная форма отношений между перевозчиками и ТП, обслуживающим перевозчика, основанная на взаимном предоставлении и учете в каждом ТП платных услуг. Стрелка – услуга, обратная стрелка – оплата. Все стрелки с перевозчиком Агентство ТП-перевозчик Заводы Потребитель Аэропорт (3 стрелки: КО, ТО, услуги) Навигационное обслуживание Например: СИСТЕМА ВЗАИМОРАСЧЕТОВ НА ВОЗДУШНОМ ТРАНСПОРТЕ - совокупность органов управления и участников, осуществляющих взаимодействие между собой по принципам, технологиям и правилам, принятым в этой Системе. Определены участники СВР, которыми являются: авиакомпании, агентства по продаже перевозок и органы управления системой, К субъектам системы взаиморасчетов были отнесены информационные центры, центры бронирования авиаперевозок, страховые компании, центры аэронавигационного обеспечения, аэропорты, топливозаправочные компании и др. Взаимоотношения в системе строятся на основе взаимоувязанных типовых договоров между ее участниками и субъектами. Первая российская система взаиморасчетов была основана на базе Центра международных расчетов некогда единственного национального перевозчика — Аэрофлота. Это было вполне приемлемым на начальных этапах становления рынка российских авиаперевозок. Однако впоследствии данная система взаиморасчетов превратилась в тормоз проникновения на международные рынки авиауслуг, т.к. новые авиакомпании могли работать только под эгидой Аэрофлота (с использованием его перевозочных документов), выплачивая последнему значительные комиссионные вознаграждения. Вторая российская СВР отражала начальный этап переходного периода и дала возможность отечественным авиакомпаниям использовать любую агентскую сеть параллельно с системой продаж Аэрофлота. Система “Ориент” включила в себя несколько региональных и локальных СВР, в том числе и систему Аэрофлота. Такая система стала шагом вперед по сравнению с предыдущей, однако по сути своей явилась синтетической, смешанной и не создала единого организационного механизма, связывающего участников и субъектов взаиморасчетов. Функционирующая в настоящее время третья система — СВР ТКП — является по существу замкнутой национальной структурой по организации взаиморасчетов, имеющей как достоинства, так и недостатки. Система создана по рекомендации Департамента воздушного транспорта Минтранса РФ. Ее учредителями стали крупнейшие авиакомпании России. Впервые стали использоваться нейтральные бланки перевозочных документов, и все причастные к международной авиауслуге лица были объединены а единую организационную и финансово-экономическую систему по взаиморасчетам. На сегодняшний день в мире существуют две основные системы взаиморасчетов: БСП и ее американская модификация АРС (Airlines Revenue Counting). Причем основные принципы организации этих систем идентичны. Сущность обеих систем состоит в том, что они берут на себя производство всех взаиморасчетов между авиакомпаниями и агентами и несут юридическую ответственность за надлежащее исполнение принятых на себя обязательств. Система взаиморасчетов предназначена для: - Предоставления стандартизованных услуг по организации продажи пассажирских авиаперевозок аккредитованными агентствами на стандартных перевозочных документах НСАВ-ТКП, в том числе на электронных билетах НСАВ-ТКП (далее - СПД) и обеспечению полных, своевременных расчетов по проданным перевозкам с авиакомпаниями в соответствии с принятыми стандартами, правилами, процедурами и технологиями; - Упрощения процедур продажи авиаперевозок, стандартизации технологий, формирования отчетности и осуществления расчетов по выручке между участниками Системы; - Организации и обеспечения контроля за движением денежных средств от аккредитованных агентств к авиакомпаниям; - Уменьшение расходов авиакомпаний на содержание собственных сетей продажи авиаперевозок; - Сокращения сроков расчетов между авиакомпаниями и предприятиями – их контрагентами; - Информирования авиакомпаний о наличии и расходовании денежных средств по выручке; - Снижения рисков потерь выручки от финансовой несостоятельности участников Системы взаиморасчетов.

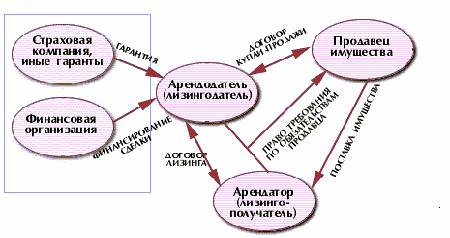

Схема организации лизинговой сделки. Она предусматривает организацию отношений субъектов. Основными субъектамилизинга в соответствии с ФЗ являются: - ЛП; - ЛД; - Продавец (поставщик оборудования); Участники лизинговых отношений м.б.: - Банки; - Страховые компании; - Субъекты под гарантию которых осуществляется лизинговая сделка; Схема лизинговой сделки

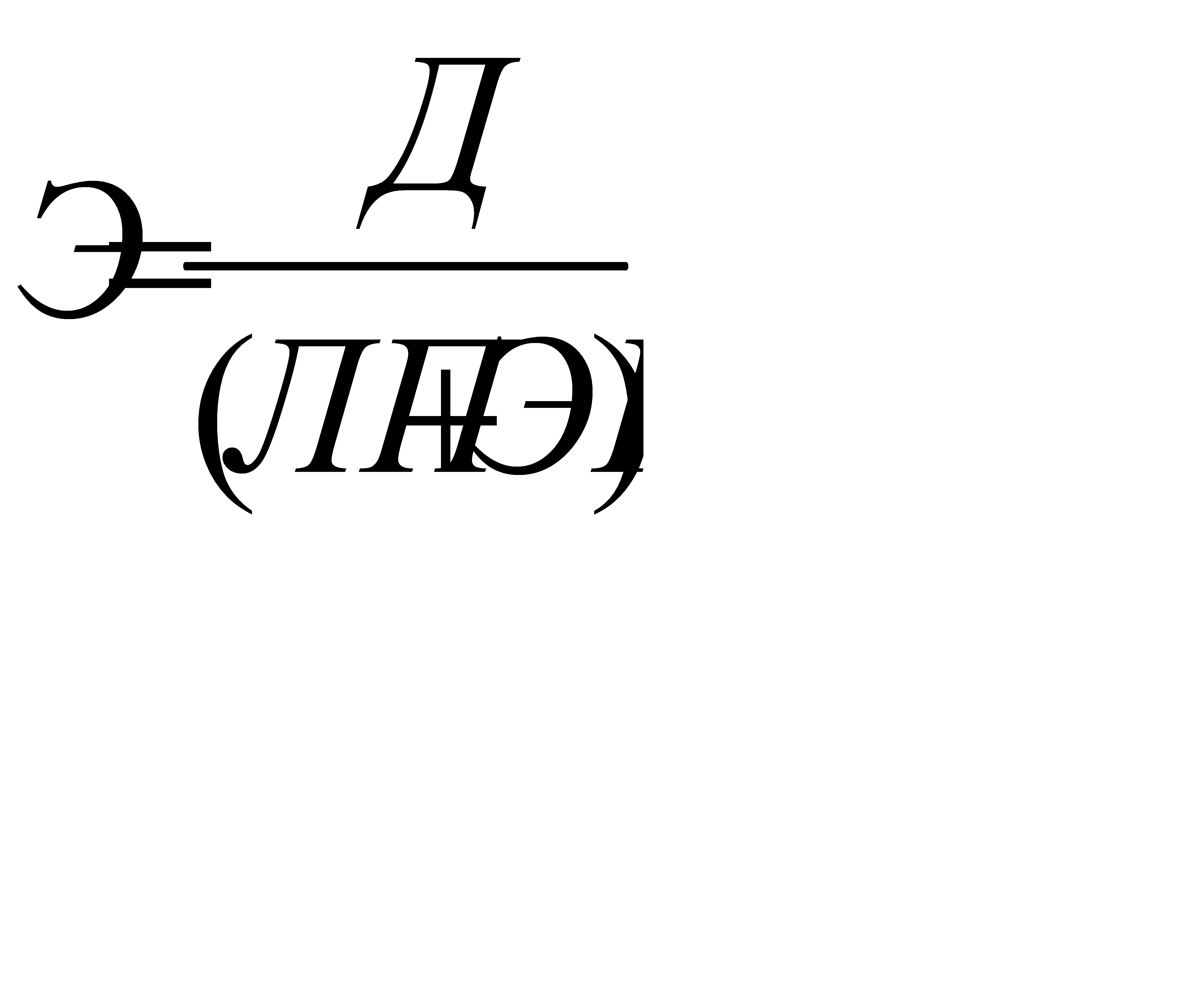

1 – подача лизинговой заявки; 2 – заключение кредитного договора; 3 – получение кредита; 4 – заключение договора купли-продажи и оплата имущественного кредита; 5 – поставка имущества; 6 – страхование имущества; 7 – лизинговые платежи; 8 – возврат кредита; ЛП становится собственником имущества после осуществления всех расчетов по договору и подписания перехода (при финансовом лизинге). Лизинговая компания – коммерческая организация, резидент или нерезидент РФ, выполняющая в соответствии с законодательством РФ и в соответствиис учредительными документами функцию ЛД. Для выполнения своих обязательств все субъекты лизинга заключают обязательные и сопутствующие договора. Экономическая оценка лизинга – важная часть ЛС, которая включает определение размеров и графика платежей, а также оценку финансовых результатов при лизинговой сделке. Рассмотрим состав лизинговых платежей. Под лизинговыми платежами понимается – общая сумма платежей по договору за весь срок его действия. В эту сумму входят: - Возмещение затрат ЛД (ЛК), связанных с приобретением и передачей предмета лизинга; - Возмещение затрат ЛД всвязи с оказанием других, предусмотренных договором услуг; - Доход ЛД; - Выкупная цена предмета лизинга; В договоре устанавливается: - Размер лизинговых платежей; - Форма осуществления (денежная или натуральная); - Способ осуществления платежей (равными долями или в увеличивающихся, уменьшающихся размерах); - Периодичность выплат (ежегодно, ежемесячно, ежеквартально) ЛП = АО+ПК+КВ+ДУ+НДС+НИ+ВС Где ЛП – общая сумма лизинговых платежей; АО – амортизационные отчисления по годам; ПК – плата за использование кредитных ресурсов на покупку предмета лизинга; КВ – комиссионное вознаграждение ЛД за услуги по договору; ДУ – плата за доп. Услуги ЛД. На основе ДУ владелец объекта лизинга создает резервные фонды для проведения: ü ТО и кап. ремонтов; ü Обучение экипажей, техников, т.д.; ü На менеджмент; НДС – выплачивается ЛП по услугам ЛД; НИ – налог на имущество, уплачивается ЛД (2% от средней стоимости); ВС – выплаты по страхованию рисков включают страхование потерь от: ü Раазрушения объекта; ü Перед третьими лицами, т.е. перед пассажирами; Экономическая оценка лизинга предусматривает суммирование ЛП и собственных эксплуатационных расходов за весь период лизингового договора и их сопоставление с доходами компании.

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|