|

|

Основа организации безналичных расчетовСтр 1 из 6Следующая ⇒ Содержание

Введение……………………………………………………………………………………… 1 Основа организации безналичных расчетов…………………………………………....... 1.1 Возникновение, развитие и понятие безналичных расчетов на предприятии………. 1.2 Формы безналичных расчетов……………………………………………………...… 1.3 Принципы безналичных расчетов……………………………………………………… 2 Система безналичных расчетов на предприятии ООО «Вторсырьё»…………………. 2.1 Краткая характеристика предприятия ООО «Вторсырьё»…………………………..... 2.2 Расчеты пластиковыми картами…………..……………………………………………. 2.3 Расчеты чеками (платежными поручениями)………………………………………….. 2.4 Расчеты векселями и аккредитивами………………………………………………… 3 Направления совершенствования системы безналичных расчетов……………………. 3.1 Проблемы организации безналичных расчетов……………………………………… 3.2 Предложения по совершенствованию системы безналичных расчетов…………… Заключение……………………………………………………………………………….… Список использованной литературы…………………………………………………....….. Приложения…………………………………………………………………………………. Лист замечаний…………………………………………………………………………..….. Введение

Переход всего народного хозяйства страны к рыночной экономике, ускоренное развитие предпринимательства, возникновение новых организационно-правовых форм организаций (акционерных обществ, обществ с различной ответственностью, производственных кооперативов и др.) и многообразных форм собственности коренным образом повлияли на механизм системы взаиморасчетов хозяйствующих субъектов в РФ. В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно 3/4) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги. Остальная часть платежного оборота (примерно 1/4) - это расчеты по нетоварным операциям, т.е. расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т.д. Актуальность данной темы проявляется в том, что с расчетного счета организации банк оплачивает расходы, обязательства и поручения, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Вся выручка организации подлежит внесению на расчетный счет, т.е. переводу в безналичную форму, что способствует более полному контролю со стороны государства за самым ликвидным активом предприятия – денежными средствами. Таким образом, состояние расчетного счета организации – это один из основных показателей характеризующих деятельность предприятия. Верно учтенные денежные средства, своевременный и достоверный учет расчетов с бюджетом, поставщиками, подрядчиками, прочими кредиторами – это основа правильно распределенной выручки, т.е. правильно рассчитанных налогов и повышение эффективности текущей хозяйственной деятельности предприятия. Целью данной дипломной работы является изучение теоретических основ безналичных расчетов в Российской Федерации. Для достижения поставленной цели были сформулированы следующие задачи: 1 Рассмотреть понятие безналичных расчетов, принципы их организации и правовую основу в российской Федерации. 2 Проанализировать основные формы безналичных расчетов. 3 Проанализировать роль электронных денег в системе платежей и организацию расчетов с помощью пластиковых карт. При выполнении дипломной работы использовалась теоретическая и методическая литература по теории финансов, банковской и кредитной системам, финансам предприятий, бухгалтерскому учету, нормативно-правовые акты РФ, инструкции Центрального Банка РФ и статьи периодической печати. Основа организации безналичных расчетов Формы безналичных расчетов Безналичные расчёты проводятся на основании расчётных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчётных документов, метода платежа и организации документооборота в банке у плательщиков и получателей средств различают следующие главные формы безналичных расчётов: расчёты платежными поручениями, аккредитивную форму расчётов, расчёты чеками, расчёты платёжными требованиями-поручениями, зачёт взаимных требований, расчёты пластмассовыми карточками. Формы расчётов меж плательщиком и получателем средств определяются контрактом (соглашением, отдельными договорённостями).

Таблица 1 Развитие форм безналичных расчётов в России.

Обилие применяемых форм расчётов и принципы выбора той либо другой формы расчётов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значимые конфигурации при проведении реформ в хозяйственной сфере. Выбор формы расчётов в основном определяется: - характером хозяйственных связей между контрагентами; - особенностью поставляемой продукции и условиями её приемки; - местонахождением сторон сделки; - методом транспортировки грузов; - денежным положением юридических лиц. Выбор форм обязан контролироваться банком на соответствие установленным правилам ведения расчётов. Банк обязан рекомендовать клиентам управляться при установлении форм расчётов необходимостью наибольшего их ускорения, упрощения документооборота, исключения встречного перераспределения средств меж контрагентами. Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Формы расчетов избираются клиентами банков самостоятельно, предусматриваются в договорах, заключаемых ими со своими контрагентами (в основных договорах). Банки осуществляют операции по банковским счетам клиента на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного документа распоряжения: плательщика произвести платеж определенной денежной суммы получателю средств; получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). Формы расчетов между плательщиком и получателем средств определяются в договоре. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов: - аккредитивная; - расчеты по инкассо; - с использованием платежных поручений и платежных требований-поручений; - с использованием чеков; - путем плановых платежей; - с помощью почтовых переводов; - с использованием векселей. Все безналичные расчеты осуществлялись на основе платежных документов, имевших хождение только во внутри банковском обороте. Перечисленные принципы организации безналичных расчетов не учитывали требования платежеспособности и кредитоспособности покупателя, возможность использования в практике других разнообразных и более гибких форм расчетов и способов платежа, а также отрицательное влияние нарушения календарной очередности платежей на ликвидность балансов участников расчетов. Безналичные расчеты платежными поручениями, по аккредитиву, чеками, по инкассо регулируется Положением ЦБ РФ от 03/10/2002 г. №2-П «О безналичных расчетах в РФ». Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством. Расчеты осуществляются следующим образом: - платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота. Правила, связанные с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. - при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота: - отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива. Аккредитив является отзывным, если в его тексте прямо не установлено иное. - безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива. Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. - при расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк). Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые установлены законодательно. Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Порядок и условия использования чеков в платежном обороте регулируются законодательно, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами. Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа: - распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств; - распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации"). Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов): - наименование расчетного документа и код формы по ОКУД ОК 011-93; - номер расчетного документа, число, месяц и год его выписки; - вид платежа; - наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); - наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; - наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН); - наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета; - назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения; - сумму платежа, обозначенную прописью и цифрами; - очередность платежа; - вид операции в соответствии с "Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках". Подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях). Поля, реквизиты которых не имеют значений, остаются незаполненными. Таблица 2-Классификация безналичных расчетов

Заключение

Осуществляя хозяйственную деятельность, организация сталкивается с необходимостью проводить расчеты как внутри самой организации, так и вне ее. Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам, дивидендов акционерам и др. Внешние расчеты обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, взносов во внебюджетные фонды, получения и возврата кредита и др. Все расчеты организации можно разделить на две группы. 1 Платежи по товарным операциям - операции, связанные с движением товара: расчеты с поставщиками и подрядчиками, покупателями и заказчиками, комиссионерами и комитентами. 2 Расчеты по нетоварным операциям - операции, не обусловленные движением товара и связанным лишь с движением денежных средств: расчеты с бюджетом и внебюджетными фондами, учредителями, акционерами, подотчетными лицами, доверителями и поверенными, кредитными организациями. Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях). Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже. Претензии к банку, связанные с выполнением РКО, направляются клиентами в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой и с участием РКЦ. Расчеты по товарным операциям осуществляются следующими видами платежей: платежными поручениями; плановыми платежами; платежными требованиями-поручениями; аккредитивами; расчетными чеками; зачетом взаимных требований; векселями; встречным движением товара (товарообменные операции). По нетоварным операциям расчеты осуществляются только с помощью платежных поручений. Внутрифирменные расчеты и некоторые из внешних могут осуществляться наличными деньгами через кассу организации. Наличные расчеты с юридическими лицами ограничены суммами, устанавливаемыми Центральным банком РФ. Внешние расчеты ведутся, как правило, в безналичной форме. Посредником в таких расчетах служит коммерческий банк. При государственной поддержке, привлекая средства коммерческих банков, ЦБ РФ создает высокоэффективную общегосударственную систему межбанковских расчетов, отвечающую мировым достижениям. На первое место выступает организация электронных платежей, освобождающая банки от пересылки друг другу первичных документов. В качестве дополнения к системе межбанковских расчетов через ЦБ РФ могут существовать различного рода клиринговые структуры, а также прямые расчеты между коммерческими банками. Что касается расчетов с иностранными банками, то наши коммерческие банки ориентируются в основном на международную межбанковскую систему СВИФТ с центром обработки информации в Голландии. В настоящее время в данную систему входит несколько десятков отечественных банков. Формы безналичных расчетов могут быть самыми разнообразными. Они зависят от исторических и экономических особенностей отдельных стран, специфики кредитной системы, степени развития электронных средств связи, компьютеризации банковского дела. Наиболее распространены чеки, аккредитивы, кредитные карточки, электронные переводы, векселя, сертификаты, а в России - также платёжные поручения и платёжные требования-поручения. Безналичное обращение доминирует, обусловливая всё большую дематериализацию денежного обращения. Причинами этого являются: - сокращение издержек обращения; - ускорение денежного оборота; - удобство безналичных расчётов. Список используемой литературы 1 Налоговый кодекс РФ. Части первая и вторая. – М. – СПб.: «Тускарора» - 2001 г. 2 Федеральный Закон «О бухгалтерском учёте» от 21 ноября 1996 г. №129-ФЗ. 3 Андреев А.А. Пластиковые карточки для пользователей. – М.: Банковский Деловой Центр, 2001. – 96 с. 4 Банки и банковское дело/под ред. И.Т.Балабанова. – СПб.: Питер, 2001. – 304 с. 5 Банки, финансы, кредит: Учеб./под ред. Соколовой О.В. – М.: Юристъ, 2000. – 784 с. 6 Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2002 г. – 304 с. 7 Бухгалтерский учёт /Под ред. дэн профессора А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2000 г. – 654 с. 8 Бухгалтерский учет: учебник/А.С.Бакаев – М.: «Бухгалтерский учет», 2002. – 719 с. 9 Виноградова Т.Н. Банковские операции: Учеб. пос.. – РнД.: «Феникс», 2001. – 384 с. 10 Грузинов В.П. Экономика предприятия: Учебник для вузов. - М.: Банки и биржи. ЮНИТИ, 1998. – 206 с. 11 Евстегнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА – М, 2001 – 148 с. 12 Жарковская Е.П. Банковское дело: Учеб. – М.: Омега-Л, 2005. – 440 с. 13 Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2007. – 768 с. 14 Кондраков И.П. Бухгалтерский учёт – М.: ИНФРА М, - 2002 – 515 с. Приложение А

Приложение Б

Бланк платежного поручения формы 0401060

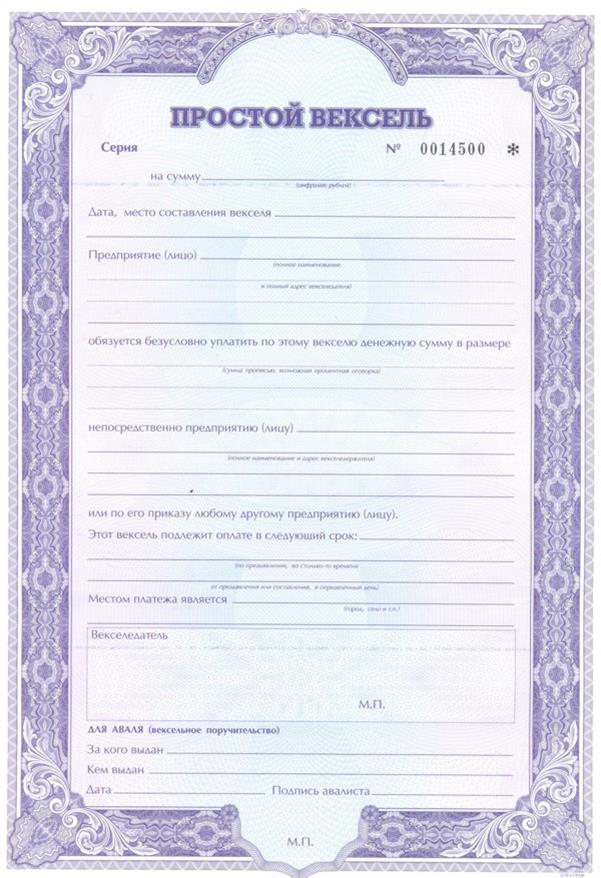

Приложение В

Приложения В

Приложение Г

Приложение Д

Лист замечаний

Содержание

Введение……………………………………………………………………………………… 1 Основа организации безналичных расчетов…………………………………………....... 1.1 Возникновение, развитие и понятие безналичных расчетов на предприятии………. 1.2 Формы безналичных расчетов……………………………………………………...… 1.3 Принципы безналичных расчетов……………………………………………………… 2 Система безналичных расчетов на предприятии ООО «Вторсырьё»…………………. 2.1 Краткая характеристика предприятия ООО «Вторсырьё»…………………………..... 2.2 Расчеты пластиковыми картами…………..……………………………………………. 2.3 Расчеты чеками (платежными поручениями)………………………………………….. 2.4 Расчеты векселями и аккредитивами………………………………………………… 3 Направления совершенствования системы безналичных расчетов……………………. 3.1 Проблемы организации безналичных расчетов……………………………………… 3.2 Предложения по совершенствованию системы безналичных расчетов…………… Заключение……………………………………………………………………………….… Список использованной литературы…………………………………………………....….. Приложения…………………………………………………………………………………. Лист замечаний…………………………………………………………………………..….. Введение

Переход всего народного хозяйства страны к рыночной экономике, ускоренное развитие предпринимательства, возникновение новых организационно-правовых форм организаций (акционерных обществ, обществ с различной ответственностью, производственных кооперативов и др.) и многообразных форм собственности коренным образом повлияли на механизм системы взаиморасчетов хозяйствующих субъектов в РФ. В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно 3/4) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги. Остальная часть платежного оборота (примерно 1/4) - это расчеты по нетоварным операциям, т.е. расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т.д. Актуальность данной темы проявляется в том, что с расчетного счета организации банк оплачивает расходы, обязательства и поручения, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Вся выручка организации подлежит внесению на расчетный счет, т.е. переводу в безналичную форму, что способствует более полному контролю со стороны государства за самым ликвидным активом предприятия – денежными средствами. Таким образом, состояние расчетного счета организации – это один из основных показателей характеризующих деятельность предприятия. Верно учтенные денежные средства, своевременный и достоверный учет расчетов с бюджетом, поставщиками, подрядчиками, прочими кредиторами – это основа правильно распределенной выручки, т.е. правильно рассчитанных налогов и повышение эффективности текущей хозяйственной деятельности предприятия. Целью данной дипломной работы является изучение теоретических основ безналичных расчетов в Российской Федерации. Для достижения поставленной цели были сформулированы следующие задачи: 1 Рассмотреть понятие безналичных расчетов, принципы их организации и правовую основу в российской Федерации. 2 Проанализировать основные формы безналичных расчетов. 3 Проанализировать роль электронных денег в системе платежей и организацию расчетов с помощью пластиковых карт. При выполнении дипломной работы использовалась теоретическая и методическая литература по теории финансов, банковской и кредитной системам, финансам предприятий, бухгалтерскому учету, нормативно-правовые акты РФ, инструкции Центрального Банка РФ и статьи периодической печати. Основа организации безналичных расчетов   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|