|

|

Ресурсы предприятия и показатели их использованияСтр 1 из 5Следующая ⇒ Ресурсы предприятия и показатели их использования

2.1. Факторы современного производства и производственные ресурсы

Для удовлетворения материальных потребностей людей необходимо производство, т.е. процесс создания жизненных благ. Производство предполагает функционирование в обществе определенных производительных сил, включающих в себя целый ряд элементов и факторов (ресурсов). На всех этапах развития человечества главными факторами производства выступали рабочая сила (личный или человеческий фактор) и средства производства (вещественный или материальный фактор). Однако производительные силы не остаются неизменными. С прогрессом общества они постоянно развиваются и совершенствуются. Так, в условиях современного научно-технического прогресса наблюдается их значительное усложнение. К традиционным рабочей силе и средствам производства добавляется ряд новых или получивших самостоятельное значение элементов и факторов (см. рис. 8).

Ключевые элементы Ключевые элементы

Рис.8. Ключевые элементы современного производства

Успешность производственного процесса будет определяться наличием и умелым использованием всех необходимых ресурсов. На рис.9 показаны основные факторы, влияющие на эффективность производства.

Рис.9. Факторы развития производства

Производственно-экономическая деятельность любого предприятия начинается с формирования производственных ресурсов – в натуральной и денежных формах, различающихся между собой как по назначению, так и по времени их использования. Производственные ресурсы – это вещи, созданные людьми и предназначенные для дальнейшего использования их в производстве. Общую структуру производственного капитала (ресурсов) можно представить в следующем виде.

Рис.10. Методы начисления амортизации скважин

2.2.3. Показатели использования основных фондов и их влияние на эффективность работ по строительству скважин

Оценку использования основных фондов и его влияния на изменение экономики предприятия можно получить при рассмотрении группы показателей, которые оценивают как степень использования, так и состав и структуру основных фондов. К показателям, позволяющим судить о степени использования основных фондов, относятся: 1. Фондоотдача, представляет собой отношение объема выполненных работ (произведенной продукции) QB в денежном выражении к стоимости основных фондов

Фондоотдача показывает, какое количество продукции производится с единицы основных фондов. 2. Фондоемкость определяется делением стоимости основных фондов на валовую продукцию, произведенную с помощью этих фондов: Фе = 3. Фондовооруженность характеризует степень технической оснащенности труда: Фв = где Ч см - среднесписочная численность рабочих в наибольшую смену. Помимо фондовооруженности определяют машиновооруженность, которая учитывает степень оснащенности труда активной частью основных фондов: Фф.а. = где Са – стоимость активной части основных фондов. Показателями, характеризующими состав, структуру и движение основных фондов являются: 1. Коэффициент износа основных фондов:

2. Коэффициент обновления основных фондов: К обн = где Свв – стоимость вновь введенных основных фондов. 1. Коэффициент экстенсивного использования оборудования, характеризующий эффективность его использования во времени:

где ТпрЦ – производительное время цикла строительства скважин, ст.мес. ТкалЦ – календарное время цикла строительства скважин, ст.мес. Станко-месяцы бурения – условная единица измерения буровых установок, равная 30 станко-дням или 720 станко-часам. 2. Коэффициент интенсивного использования оборудования, характеризующий степень использования потенциальной мощности бурового оборудования

где Нф – фактический объем проходки, м; Нм – максимально возможный объем проходки, м. Объем проходки зависит от времени бурения и коммерческой скорости

где Ткал – календарное время бурения, ст.мес.; Vк – коммерческая скорость бурения, м/ст.мес. Тогда где

В практических расчетах максимально возможная скорость проходки может быть заменена технической или нормативной скоростью:

Однако указанное выражение в большей мере характеризует экстенсивное использование буровых установок. 3. Коэффициент интегрального использования характеризует комплексное влияние фактора экстенсивного и интенсивного использования

2.2.4. Пути улучшения использования основных фондов в строительстве скважин

Для улучшения использования основных фондов во времени важное значение имеют: 1) Увеличение удельного веса действующего оборудования в составе всего имеющегося оборудования. 2) Сокращение плановых простоев оборудования до минимума на основе совершенствования организации ремонтных работ и эксплуатации оборудования. 3) Полная ликвидация внеплановых простоев оборудования. 4) Разработка и внедрение прогрессивных норм на активную работу, межремонтный период и ремонт по всем активным элементам основных фондов. В бурении оборудование занято непосредственно в процессе разрушения горных пород, т.е. в основном производственном процессе, лишь 14-15% всего календарного времени строительства скважины. Около 50-60% времени нахождения оборудования в хозяйстве оно вообще не работает. 5) Интенсивный путь улучшения использования основных фондов – работа бурового оборудования на форсированных режимах. 6) Использование прогрессивной буровой техники и технологии. 7) Комплексное использование технических средств, соответствующее геологическим требованиям. 8) Реконструкция, модернизация оборудования. 9) Ликвидация излишнего оборудования и сверхлимитных запасов резервного оборудования.

2.2.5. Восстановление и ремонт основных фондов. Капитальные вложения

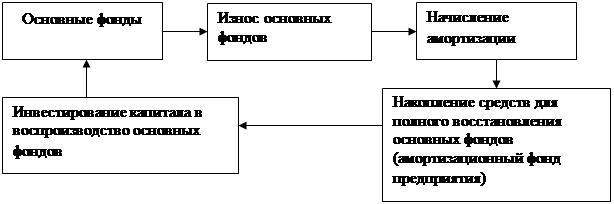

Основные фонды предприятия совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений (рис. 11).

Рис.11. Этапы кругооборота основных фондов

Основные фонды в процессе эксплуатации постоянно изнашиваются, потому для поддержания работоспособности необходимо периодически проводить их ремонт. Различают три вида ремонта: восстановительный, текущий и капитальный. Восстановительный – это особый вид ремонта, вызываемый различными непредсказуемыми обстоятельствами (стихийные бедствия, военные действия, длительное бездействие основных фондов). Осуществляется в основном в нефтегазодобыче. Текущий ремонт – мелкий ремонт, который производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. Он связан с заменой отдельных узлов или агрегатов. Капитальный ремонт – это полная разборка оборудования и замена всех изношенных деталей и узлов. Цель его – доведение технических параметров до заложенных в паспорте.В строительстве скважин текущий ремонт осуществляется на буровой во время процесса бурения и передвижения ее на новую точку. Капитальный ремонт буровых установок производится специализированными ремонтными заводами, а инструмента – силами цехов базы производственного обслуживания (БПО). Работы ведутся за счет средств образуемого из прибыли резервного (ремонтного) фонда и включаются в себестоимость скважины. Количество ремонтов ограничено, и предприятие само решает вопрос о ремонте или замене основных фондов на новые. Воспроизводство основных фондов требует вложений крупных сумм денежных средств, капитальных вложений. Капитальные вложения – инвестиции в основной капитал (основные фонды). По формам воспроизводства основных фондов различают капитальные вложения: -на новое строительство; -на реконструкцию и техническое перевооружение действующих фондов; -на расширение действующих предприятий; -на модернизацию и приобретение нового оборудования. Источниками финансирования капитальных вложений являются централизованные и децентрализованные инвестиции (рис. 12).

Рис.12. Источники финансирования капитальных вложений

Эффективность использования капитальных вложений в значительной мере зависит от их структуры, т.е. соотношения составных частей капитальных вложений. Различают следующие виды структур капитальных вложений: технологическую, воспроизводственную, отраслевую и территориальную. Под технологической понимается состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости. В настоящее время в нефтегазодобывающей промышленности сложилась следующая технологическая структура капитальных вложений (табл. 2).

Таблица 2

Технологическая структура инвестиций в основной капитал нефтегазодобывающей промышленности (в % к итогу)

Чем выше доля затрат на оборудование и ниже удельный вес затрат на строительно-монтажные работы, тем выше доля активной части основных фондов. Под воспроизводственной структурой понимают их распределение и соотношение в общей стоимости по формам воспроизводства основных фондов. Совершенствование воспроизводственной структуры заключается в повышении доли капитальных вложений, направленных на реконструкцию и техническое перевооружение и обновление действующих основных фондов с целью повышения производственной мощности предприятия. Под отраслевой структурой понимается распределение и соотношение капитальных вложений по отраслям промышленности и народного хозяйства в целом. Ее совершенствование заключается в обеспечение пропорциональности и более быстром развитии тех отраслей, которые обеспечивают ускорение НТП. На развитие топливно-энергетического комплекса расходуется около 23% всех капитальных вложений промышленности. И большая их часть (14%) приходится на нефтегазодобывающую промышленность из-за необходимости непрерывного создания новых дорогостоящих основных фондов (скважин). Территориальная структура – распределение капитальных вложений по отдельным районам страны. В нефтегазодобывающей промышленности она определяется расположением и стадией разработки месторождений. Финансирование буровых работ ведется в соответствии с проектом разработки месторождения. В проекте указываются данные о числе скважин, их расположении, глубине и т.д. В соответствии с проектом разработки залежи разрабатывается технический проект (групповой или индивидуальный) на строительство скважины, в котором отражены природные факторы и условия ведения буровых работ, обоснованы технические решения по проводке ствола. Индивидуальный проект составляется на опорные, параметрические и три первые разведочные скважины на новых площадях. К техническому проекту прилагается смета, состоящая из четырех разделов, соответствующих этапам производства буровых работ: - подготовительные работы к строительству скважин; - строительно-монтажные и демонтажные работы; - бурение и крепление ствола скважины; - испытание скважины на продуктивность. Кроме этих четырех разделов, в смету включаются дополнительные затраты. В результате составления сметы определяют сметную стоимость (цену) скважины.

2.2.6. Методы экономического обоснования капитальных вложений

Огромные капитальные вложения, ежегодно направляемые на развитие отраслей народного хозяйства, требуют все более рационального и экономически эффективного использования. Экономическая эффективность капитальных вложений определяется сопоставлением эффекта от их осуществления с их величиной. В период плановой экономики для определения экономической эффективности капитальных вложений применяются следующие показатели абсолютной и сравнительной эффективности капитальных вложений: 1. Показатель общей (абсолютной) эффективности: а) по народному хозяйству в целом показатель (общей) абсолютной эффективности определяется как отношение прироста годового национального дохода DД к величине капитальных вложений К, вызывающих этот прирост:

б) по отдельным отраслям промышленности – как отношение прироста нормативной чистой продукции DПн к капитальным вложениям в строительство объектов производственного назначения, обеспечивающим этот прирост:

в) по отдельным предприятиям и объектам как отношение годовой прибыли П к капитальным вложениям в строительство объектов производственного назначения

Величина общей эффективности по всем рассмотренным уровням сопоставляется с соответствующим нормативом общей (абсолютной) эффективности Е. Если Э>Е, то производимые капитальные вложения эффективны. Значения нормативных коэффициентов капитальных вложений были дифференцированы по отраслям хозяйства и колебались от 0,07 до 0,25. В нефтегазодобывающей промышленности Ен=0,015. В современных условиях основным недостатком данной методики является то, что величина норматива должна адекватно изменяться в зависимости от изменения уровня инфляции и быть на уровне процентной ставки или другого аналогичного критерия, например, ставки дивиденда. 2. Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат

где i – множество объектов; Кi – капитальные вложения в основные производственные фонды i-го объекта; Ен – норматив сравнительной экономической эффективности капитальных вложений; Сi – себестоимость продукции по вариантам. Сравнительная экономическая эффективность капитальных вложений рассчитывается при сопоставлении вариантов хозяйственных или технических решений, при этом показателем наилучшего варианта является минимум приведенных затрат:

где DК – дополнительные капитальные вложения, связанные с внедрением новой техники; С1, С2 – эксплуатационные затраты по выпуску годового объема продукции.

Приведенные затраты могут быть вычислены по следующей формуле:

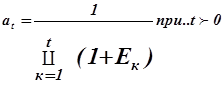

где Тн – нормативный срок окупаемости дополнительных капитальных вложений. При выборе вариантов капитальных вложений, осуществляемых в разные сроки, необходимо учитывать фактор времени путем приведения затрат более поздних лет к текущему моменту. Для этого применяют коэффициент приведения:

где t – период времени приведения, годы; ЕНП – норматив для приведения разновременных затрат. Приведение разновременных затрат используется только в расчетах экономической эффективности вариантов и не может служить основанием для изменения сметной стоимости строительства. При определении сравнительной эффективности величины капитальных вложений и текущих затрат могут применяться как в полной сумме, так и в виде удельных величин – удельных капитальных вложений на единицу годового объема продукции и себестоимости ее единицы при соблюдении полной сопоставимости вариантов (по объему продукции, ее качеству и т.д.). При сравнении вариантов, не сопоставимых между собой по объемам производства, их приводят обычно к максимальному объему, а затем сравнивают. Ускорение ввода в эксплуатацию строящегося объекта также дает дополнительный экономический эффект, величина которого определяется:

где Ссм – сметная стоимость объекта строительства, руб.; Тн, Тф – нормативный и фактический сроки строительства, годы. Недостатком данной методики является то, что критерием для определения лучшего варианта используются приведенные затраты, а не прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики. В мировой практике известны два метода определения экономической эффективности инвестиций в основные средства. Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса с ценой предложения, если ожидаемый доход не меньше величины вложения инвестиций. Для этого определяется стоимость дохода, который будет получен в будущем в момент вложения инвестиций. Этот процесс называется дисконтированием, а полученную в результате расчетов величину – дисконтированной или текущей стоимостью. Дисконтированная стоимость (PV) любого дохода (П) через определенный период (Т) при процентной ставке (ч)

где 1, 2, 3, …, n – годы, в течение которых ожидаются ежегодные доходы в размерах П1, П2, П3, …, Пn. Из формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму П, и чем выше процентная ставка ч. Выгодность капитальных вложений, как было уже отмечено, определяется путем сопоставления цены спроса с ценой предложения. Цена спроса (ДР) на товар равна дисконтированной стоимости ожидаемого чистого дохода от капитальных вложений: ДР=PV Величина капитальных вложений не должна превышать цены спроса, ибо в противном случае выгоднее вложить деньги в банк под проценты. Цена предложения товара (СР) определяется как сумма издержек производства этого товара и затрат на его реализацию. Стратегия принятия инвестиционного решения зависит в конечном итоге от соотношения цены спроса и цены предложения, т.е. если Д>К – выгодно вкладывать инвестиции в основные фонды; если Д<К – невыгодно; если Д=К – достигаются равновыгодные условия, где Д – доход (прибыль), который может быть получен за счет капитальных вложений. Он определяется на основе дисконтирования (цена спроса); К – капитальные вложения в основные средства (цена предложения). Второй метод определения экономической целесообразности капитальных вложений связан со сравнением нормы отдачи от инвестиций с процентной ставкой или другими аналогичными критериями. Норма отдачи инвестиций определяется по формуле

Если ROR>ч, то инвестиции принесут эффект, если же ROR<ч – невыгодно. При ROR=ч достигаются равновыгодные условия. В 1994 году с целью унификации методов оценки эффективности инвестиционных проектов были изданы «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования». В соответствии с этой методикой расширяется понятие «инвестиции». Инвестиции включают в себя как реальные (вложения в основной и оборотный капитал) так и портфельные инвестиции (вложения в ценные бумаги и активы других предприятий). Т.е. инвестиции – денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта. Эффективность инвестиций характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различают следующие показатели эффективности инвестиционного проекта: - показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; - показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета; - показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение; для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность. В процессе разработки проекта проводится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды. Оценка предстоящих затрат и результатов при определении инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом: - продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта; - средневзвешенного нормативного срока службы основного технологического оборудования; - достижения заданных характеристик прибыли (массы и (или) нормы прибыли и т.д.); - требований инвестора. Горизонт расчета измеряется количеством шагов расчета. Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал или год. Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях – строительной, функционирования и ликвидационной. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены. Под базисной понимается цена, сложившаяся в народном хозяйстве на определенный момент времени. Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода. Измерение экономической эффективности проекта в базисных ценах производится, как правило, на стадии технико-экономических исследований инвестиционных возможностей. На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах. Прогнозная цена (Цt) продукции или ресурса в конце t-го шага расчета определяется по формуле

где Цб – базисная цена продукции или ресурса; I (t, tn) – коэффициент (индекс) изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета (в котором известны цены). Расчетная цена используется для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при различных уровнях инфляции. Расчетные цены получаются путем введения дифлирующего множителя, соответствующего индексу общей инфляции. При оценке эффективности инвестиционного проекта соизмерение разноименных показателей осуществления путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющихся на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования (at), определяемый для постоянной нормы дисконта (Е) как

где t – номер шага расчета (t=0, 1, 2, …, Т), а Т – горизонт расчета. Если же норма дисконта меняется во времени и на t-м шаге расчета равна Е, то коэффициент дисконтирования

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся: - чистый дисконтированный доход (ЧДД), или интегральный доход; - индекс доходности (ИД); - внутренняя норма доходности (ВНД); - срок окупаемости. Чистый дисконтированный доход (ЧДД), или чистая приведенная стоимость (NPV), представляет собой оценку сегодняшней стоимости потока будущего дохода. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базисных ценах, то величина ЧДД для постоянной нормы дисконта (Эинт) вычисляется по формуле

где Rt – результаты, достигаемые на t-ом шаге; Зt – затраты, осуществляемые на том же шаге; Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта);

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают через: Кt – капитальные вложения на t-ом шаге; К – сумма дисконтированных капиталовложений, т.е.

Тогда вышеприведенная формула ЧДД примет вид

где Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если ЧДД отрицательный, то проект считается неэффективным, т.е. убыточным для инвестора. Величину ЧДД можно представить еще следующей формулой:

где Пt – чистая прибыль, полученная на t-ом шаге, в долях единиц; А t- амортизационные отчисления на t-ом шаге; Нп – налог на прибыль на t-ом шаге в долях единиц. Таким образом, ЧДД – это сумма приведенных величин чистой прибыли и амортизационных отчислений за минусом приведенных капитальных вложений. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

где К – приведенные капитальные вложения. С достаточной степенью точности индекс рентабельности можно определить как отношение дисконтированных прибылей и амортизационных отчислений к капитальным вложениям. Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД>1, и наоборот, т.е. если ИД>1, проект эффективен, если ИД<1 – неэффективен. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, Евн (ВНД) является решением уравнения

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы и может рассматриваться вопрос и его принятии. В противном случае инвестиции в данный проект нецелесообразны. Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдать ЧДД. Срок окупаемости проекта – время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Измеряется в годах или месяцах. Результаты и затраты, связанные с осуществлением проекта, можно вычислить с дисконтированием и без него. Соответственно получается два различных срока окупаемости. Срок окупаемости рекомендуется определить с использованием дисконтирования. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов участников проекта.

2.3. Оборотные средства, их сущность, состав и структура

Наряду с основными производственными фондами важное значение в Возобновление каждого цикла производства требует создания в прежней натурально-вещественной форме потребленных в предыдущем производственном цикле предметов труда. Следовательно, оборотными производственными фондами являются такие средства производства, которые, находясь в процессе труда, полностью потребляются в каждом производственном Вещественным содержанием оборотных фондов являются предметы труда на протяжении всего периода их пребывания на предприятии - от момента их поступления и до момента получения из них или при их содействии В результате завершения производственного процесса оборотные фонды из затрат на производственные запасы и незавершенное производство переходят в форму готовых изделий, которые находятся некоторое Непрерывность процесса производства обеспечивается тем, что предметы труда, перенеся свою натурально-вещественную форму

где Д- средства предприятия в денежной форме, используемые для покупки средств производства (Сп) и выплаты заработной платы Зп; П - процесс производственного потребления средств производства; Т1 - стоимость товаров, произведенных в процессе производственного потребления средств производства; Д1 - средства предприятия в денежной форме, полученные в результате реализации произведенных товаров. Как видно из приведенной схемы, средства предприятия проходят в процессе их кругооборота три стадии: две стадии обращения и одну – производства. Совокупность оборотных фондов и фондов обращения в денежном выражении составляет оборотные средства предприятий. В табл. 3 представлены главные сравнительные характеристики основных и оборотных фондов.

Таблица 3 Главные различия между основным и оборотным капиталом

Из определения оборотных средств вытекает, что они состоят из двух частей, которые имеют различное назначение и по разному используются в производственно-хозяйственной деятельности. Для изучения состава и структуры оборотные средства группируются по четырём признаками (табл. 4): - сферам оборота – сфера производства, сфера обращения; - элементам; - охвату нормированием; - источникам формирования.

Таблица 4 Состав оборотных средств

©2015- 2024 zdamsam.ru Размещенные материалы защищены законодательством РФ.

|

производства

производства

.

. = 1/Фо.

= 1/Фо. ,

, ,

, Кизн =

Кизн =  ,

, ,

, ,

, ,

, ,

, ,

, ,

,  - соответственно фактическая и максимальная коммерческая скорость, м/ст.мес.

- соответственно фактическая и максимальная коммерческая скорость, м/ст.мес. .

. .

.

;

; ;

; .

. ,

, ,

, - показывает число лет, в течении которых окупаются затраты на приобретение, производство основных фондов.

- показывает число лет, в течении которых окупаются затраты на приобретение, производство основных фондов. ,

,

,

, ,

, .

. ,

,

и

и  .

. ,

, - эффект, достигаемый на t-ом шаге.

- эффект, достигаемый на t-ом шаге. .

. ,

, – затраты на t-ом шаге без учета капитальных вложений.

– затраты на t-ом шаге без учета капитальных вложений.

или

или  ,

, - сумма приведенных эффектов;

- сумма приведенных эффектов; .

.