|

|

Анализ отчета о финансовых результатахАнализ отчета следует начинать с преобразования его в более удобный для исследования вид: à во-первых, если интервал исследования меньше года, необходимо произвести соответствующие пересчеты, так как отчет о финансовых результатах в течении одного года выполняется нарастающим итогом; à во-вторых, принятая форма отчета о финансовых результатах и их использовании, создана по принципу одноступенчатой модели, в частности, себестоимость реализованной продукции показана одной позицией, что крайне обедняет возможный анализ. Поэтому для построения полноценного отчета о прибылях и убытках необходимо, как минимум, разделить затраты на реализованную продукцию, на переменные и постоянные затраты, используя для этого данные соответствующих рабочих форм бухгалтерского учета (журнал-ордер №10). Логическим продолжением изучения отчета о финансовых результатах является расчет коэффициентов, позволяющих соотнести различные статьи отчета и проанализировать тенденции. Анализ прибыльности Прибыльность предприятия позволяет определить насколько эффективно предприятие производит затраты для производства продукции. Анализ включает вычисление следующих коэффициентов: Прибыльность переменных затрат показывает насколько изменится валовая прибыль при изменении переменных затрат на 1 у. е.

где Пперз – прибыльность переменных затрат; Впр – валовая прибыль; ПерЗ – переменные затраты. Прибыльность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности

где Ппостз – прибыльность постоянных затраты; Посд – прибыль от основной деятельности; ПостЗ – постоянные затраты. Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на 1 у. е. текущих затрат

где Ппз – прибыльность всех затрат; Посд – прибыль от основной деятельности; З – сумма переменных и постоянных затрат. Прибыльность продаж показывает долю прибыли от основной деятельности в выручке от реализации

где Ппр – прибыльность продаж. Показатели прибыльности инвестиционной деятельности оценивают эффективность использования свободных денежных средств в долгосрочных и краткосрочных финансовых вложениях (депозиты, акции и иные ценные бумаги), а также эффективность хранения в валюте. Показатели прибыльности торговых операций рассчитываются только в случае если предприятие является последним звеном технологической цепочки и на его долю выпадает задача по реализации продукции ТЦ потребителям: Балансовая прибыльность затрат показывает, какую балансовую прибыль получило предприятие, произведя затраты:

где Пзб – балансовая прибыльность затрат; БП – балансовая прибыль. Чистая прибыльность затрат показывает, какую чистую прибыль получило предприятие, произведя затраты:

где Пзч – чистая прибыльность затрат; ЧП – чистая прибыль. Прибыльность всей деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

где Пд – прибыльность всей деятельности; ДохПрР – доходы от прочей реализации. Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки:

где ТБ – точка безубыточности. Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности:

где Откл – отклонение предприятия от ТБ. Запас прочности – отношение предыдущего показателя к выручке от реализации – показывает какую долю в выручке занимает доходная часть:

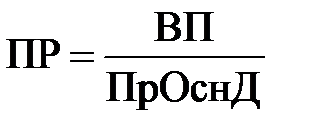

где Зпр – запас прочности. Производственный рычаг показывает насколько эффективно предприятие занимается неосновной деятельностью

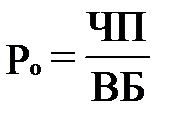

где ПР – производственный рычаг; ПрОснД – прибыль от основной деятельности. После изучения двух основополагающих документов по-отдельности следует расчет коэффициентов, соотносящих данные двух документов между собой. Анализ рентабельности Рентабельность – показатель характеризующий эффективность использования различных видов активов и видов пассивов. Соответственно, анализ рентабельности позволяет определить отдачу на каждый вложенный рубль по видам активов и пассивов. Общая рентабельность (рентабельность всего капитала) показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала:

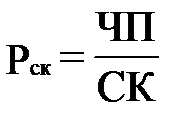

где Ро – общая рентабельность; ЧП – чистая прибыль; ВБ – валюта баланса. Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия. Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала:

где Рск – рентабельность собственного капитала; СК – собственный капитал (значение берется из строки 480 Ф1). Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала:

где Рук – рентабельность уставного капитала; УК – уставный капитал. Рентабельность постоянных активов характеризует эффективность использования постоянных активов и показывает, сколько чистой прибыли приходится на рубль постоянных активов:

где Рпа – рентабельность постоянных активов; ПА– постоянные активы. Рентабельность текущих активов характеризует эффективность использования текущих активов и показывает, сколько чистой прибыли приходится на рубль текущих активов:

где Рта – рентабельность текущих активов; ТА – текущие активы. Таким образом, три этапа анализа позволяют выявить динамику отдельных показателей и положение предприятия в определенные промежутки времени.   ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

,