|

|

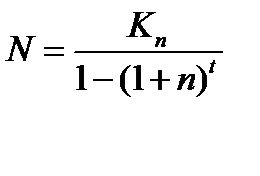

Відображення операцій з фінансової орендиЗа юридичною формою орендоване майно не є власністю орендаря, але по суті це операції з отримання економічних вигід орендарем на протязі більшої частини терміну корисної служби орендованого майна в обмін на зобов'язання сплатити орендодавцю справедливу вартість майна і винагороду за використання чужого майна. Тому стандарт вимагає, щоб орендар відбив фінансову оренду у своєму бухгалтерському балансі і як актив і як зобов’язання. На початку строку оренди вартість орендованого майна та сума орендних зобов'язань повинні бути рівні. Надалі ці суми відрізняються одна від іншої, так як балансова вартість орендованого майна визначається за вирахуванням амортизаційних відрахувань; орендні зобов'язання зменшуються по мірі сплати орендної плати. Стандарт передбачає таке (п. 17): «Сума орендної плати повинна розділятися на фінансову плату і зменшення неоплаченого зобов'язання. Фінансова плата повинна розподілятися за періодами протягом строку оренди таким чином, щоб вийшла постійна періодична ставка відсотку на решту сальдо зобов'язання для кожного періоду». Для розподілу фінансової плати (відсотків) за періодами допускаються наближені розрахунки. Орендна плата визначається зазвичай у відсотках до суми боргу, що залишився, звідси – необхідність обчислити величину платежу за строками виплати заборгованості. Розрахунок проводять за формулою:

де N – сума, що підлягає виплаті за строками протягом договору оренди; n – процентна ставка орендної плати; K – вартість майна, переданого в оренду; t – кількість термінів виплати в орендному періоді.

Кожен внесок орендної плати розглядається як часткове погашення основного боргу, виходячи з повної поточної оцінки орендованих основних засобів та відсотки з неоплаченої частини їх вартості. Орендатор справляє амортизаційні відрахування, виходячи з прийнятої на баланс первісної вартості основних засобів і терміну їх оренди, а суму відсотків нараховує на рахунок прибутку, отриманого в поточному періоді. Суму отриманих відсотків орендодавець зараховує в прибуток поточного року. Приклад обліку відсотків по фінансовій оренді. Укладено договір на оренду машини терміном на 5 років, щорічна орендна плата – 25 тис. грн. – сплачується на початку кожного року, причому перший платіж здійснюється відразу після підписання договору. Вартість майна, що передається в оренду, – 100 тис. грн., а загальна сума орендної плати за весь строк оренди – 125 тис. грн. Процентна ставка, яка прирівнює суму 5 орендних платежів до договірної вартості машини, становить 12,5 % річних. Кожен рік від непогашеної суми основного боргу необхідно нараховувати 12,5 % в якості процентних платежів орендодавцю, з тим щоб протягом строку оренди погасити суму відсотків орендних зобов’язаннях, яка становить 250 тис. грн. (1250 - 1000 = 250). Відсотки нараховуються щорічно на суму непогашеного основного боргу. Наведений в таблиці графік орендних платежів показує суми нарахованих відсотків в кінці кожного року, скорочення основного боргу за роками та суми амортизації, що нараховується (рівномірним методом). Протягом 5 років сума амортизації повністю покриває вартість орендованого майна. Таблиця 2.8 Графік орендних платежів за прикладом

Облік орендаря. У відповідності з графіком орендних платежів на рахунках бухгалтерського обліку проводяться такі записи: 1. Отримані в довгострокову фінансову оренду основні засоби: Дебет «Довгостроково орендовані основні засоби»; Кредит «Орендні зобов'язання» – 100 тис. грн. Відсотки за договором: Дебет «Витрати майбутніх періодів»; Кредит «Орендні зобов'язання» – 25 тис. грн. 2. На початку орендного терміну нараховується на користь орендодавця перший орендний платіж: Дебет «Орендні зобов'язання»; Кредит «Розрахунки з різними дебіторами і кредиторами» – 25 тис. грн. Орендна плата перераховується на рахунок орендодавця: Дебет «Розрахунки з різними дебіторами і кредиторами»; Кредит «Розрахунковий рахунок» – 25 тис. грн. 3. В кінці першого року нараховуються відсотки, належні орендодавцю: Дебет «Збитки»; Кредит «Витрати майбутніх періодів» – 9 375 грн. Така проводка в сумах, які визначаються графіком орендних платежів, проводиться щороку до повного погашення належної орендодавцю загальної суми процентів. 4. Амортизаційні відрахування по орендованим основним засобам відображаються щорічно Дебет «Накладні витрати» Кредит «Амортизація довгостроково орендованих основних засобів» – 20 тис. грн. 5. 5. На початку другого року нараховується орендна плата в розмірі 25 тис. грн. Дебет «Орендні зобов'язання» Кредит «Розрахунковий рахунок». У наступні роки орендна плата відображається у відповідності з графіком платежів такими ж бухгалтерськими записами.

Облік орендодавця. На рахунках бухгалтерського обліку проводяться такі записи. 1. Відображається договірна сума орендних зобов'язань: Дебет «Орендні зобов'язання до отримання» – 125 тис. грн., Кредит «Устаткування до установки» – 100 тис. грн., Кредит «Доходи майбутніх періодів» на 25 тис. грн. 2. На початку першого року оренди проводиться нарахування першого орендного платежу: Дебет «Розрахунки з різними дебіторами і кредиторами», Кредит «Орендні зобов'язання до отримання» – 25 тис. грн. Надходження грошей від орендаря: Дебет «Розрахунковий рахунок», Кредит «Розрахунки з різними дебіторами і кредиторами» – 25 тис. грн. 3. В кінці першого року проводиться нарахування першого платежу за відсотками за довгострокову фінансову оренду: Дебет «Доходи майбутніх періодів», Кредит «Прибутки» – 9 375 грн. Згідно з графіком платежів аналогічні записи проводять щорічно до повного погашення суми процентів за орендним договору. 4. На початку другого року нараховується другий орендний платіж Дебет «Розрахунки з різними дебіторами і кредиторами» Кредит «Орендні зобов'язання до отримання» – 25 тис. грн., а в кінці другого року нараховується другий платіж за відсотками за довгострокову фінансову оренду: Дебет «Доходи майбутніх періодів», Кредит «Прибутки» – 7 422 грн. У такому ж порядку відображаються дані в кожному році протягом всього строку оренди.

Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

,