|

|

Організація та органи фінансового контролюОрганами фінансового контролю називають органи, спеціально створювані для здійснення контрольних функцій, або органи виконавчої влади, на які поряд з основними завданнями покладаються контрольні функції у відповідній галузі фінансової сфери.

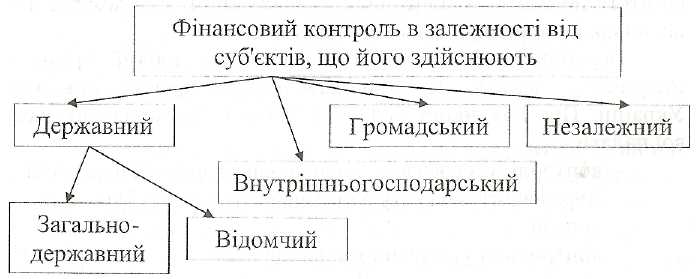

Внутрішньогосподарський фінансовий контроль здійснюється економічними та фінансовими службами підприємств, організацій і установ. Об’єктом виступає виробнича і фінансова діяльність самого підприємства, а також його структурних підрозділів. Громадський фінансовий контроль виконують групи, окремі особи на основі добровільності і безоплатності. Однією із форм загальнодержавного фінансового контролю є парламентський контроль. Верховна Рада України, а також органи місцевого самоуправління здійснюють фінансовий контроль в ході розгляду і затвердження проекту державного і місцевих бюджетів і звіту про їх виконання. Контролюючі повноваження Верховної Ради України: —здійснення контролю за діяльністю Кабінету Міністрів України; —призначення і звільнення Голови і інших членів Рахункової палати. Контроль представницьких органів влади здійснюється через комітети і комісії, що утворюються органами влади на кожному рівні. Проте особлива роль у фінансовому контролі належить комітету по бюджету, Верховної Ради України. Цей комітет дає висновок по проекту державного бюджету. Верховною Радою створено постійно діючий орган - Рахункову палату. її повноваження визначені Законом України "Про Рахункову палату" (1996 р.). Завдання Рахункової палати: —контроль за своєчасністю виконання витратної частини Державного бюджету України, витрачанням бюджетних коштів; —контроль за утворенням і погашенням державного боргу України, визначення ефективності і доцільності витрат державних коштів; —контроль за фінансуванням загальнодержавних програм; —контроль за дотриманням законності в сфері надання державних кредитів; —контроль за рухом коштів Державного бюджету і позабюджетних цільових фондів у банках. За результатами проведених контрольних заходів Рахункова палата направляє органам державної влади, керівникам підприємств і установ, які перевірялись подання для вжиття заходів щодо усунення виявлених порушень. У випадках виявлення в ході перевірки і ревізії зловживань Рахункова палата передає матеріали в правоохоронні органи і інформує Верховну Раду України. Однією з форм державного контролю є президентський контроль. Президент України наділений правом контролю за дотриманням законності і державної дисципліни в усіх сферах діяльності державної виконавчої влади. Адміністрація Президента організує контроль за виконанням органами виконавчої влади і їх посадовими особами законів України, указів і розпоряджень Президента. В структурі Адміністрації Президента діє головне управління по контролю. До вищої форми державного контролю належить і урядовий контроль, який здійснюється Кабінетом Міністрів України. Важливе значення в силу своєї регулярності має фінансовий контроль, який здійснюється державними органами, діяльність яких спеціально направлена на область фінансів. До них відноситься, перш за все, Міністерство фінансів України. Мінфін України здійснює контроль за виконанням державного бюджету, за дотриманням банківськими установами правил касового виконання державного бюджету по доходах, за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу. Для здійснення контрольної функції в структурі Міністерства фінансів України створені спеціальні підрозділи: Державна контрольно-ревізійна служба і Державне казначейство України. Головним завданням Державної контрольно-ревізійної служби є здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх схоронністю, станом та достовірністю бухобліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних організаціях, а також на підприємствах і в організаціях, які отримують кошти з державних бюджетів усіх рівнів. Для реалізації поставлених завдань органи контрольно-ревізійної служби мають право проводити ревізії і перевірки, обслідування, припинення сумнівних операцій, інвентаризації, залучення фахівців, отримувати пояснення і довідки від усіх інстанцій, вимагати усунути виявлені порушення, стягувати недоотримані кошти, накладати адміністративні стягнення, застосовувати фінансові санкції до порушників. Державне казначейство України - це фінансовий орган, на який покладено функції по касовому виконанню державного бюджету, Його функції: —організація виконання Державного бюджету і контроль за цим; —управління коштами державного бюджету, позабюджетних цільових фондів, коштами установ та організацій, які утримуються за рахунок державного бюджету; —контроль за надходженням і використання коштів бюджетних і позабюджетних фондів. У сучасних умовах розвивається незалежний фінансовий контроль - аудит. Аудит - це перевірка публічної бухгалтерської звітності, первинних документів та іншої інформації про фінансово-господарську діяльність суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству. За формою і метою здійснення розрізняють аудит зовнішній (незалежний) і внутрішній. Метою зовнішнього аудиту є підтвердження правильності звітності, обліку, оцінка відповідності внутрішнього контролю (аудиту) меті підприємства. Внутрішній аудит здійснюють служби внутрішнього контролю підприємств. Він націлений на проведення перевірок за дорученням керівництва. Повинен проводитись неперервно. Таким чином можна активно і своєчасно впливати на хід фінансових операцій, вчасно усувати недоліки в роботі. За масштабами роботи внутрішній аудит поділяється на загальний - з усіх питань роботи підприємства в цілому і локальний - з окремих напрямків аудиту. Види зовнішнього аудиту: —добровільний (за бажанням); — обов'язковий (відповідно законодавства), Обов’язкова аудиторська перевірка звітності проводиться один раз на три роки щодо таких господарюючих суб'єктів (з річним оборотом менше ніж двісті п'ятдесят неоподатковуваних мінімумів доходів громадян): —засновників банків, підприємств з іноземними інвестиціями, акціонерних товариств, холдингових компаній, інвестиційних фондів, довірчих товариств і інших фінансових посередників; —емітентів цінних паперів; —державних підприємств при здачі в оренду цілісних майнових комплексів, приватизації, корпоратизації і інших змінах форми власності; —порушення справи про визнання неплатоспроможним або банкрутом. Блок змістових модулів 2.   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

Загальнодержавний фінансовий контроль здійснюється органами державної влади і управління. Він направлений на об’єкти, що підлягають контролю незалежно від їх відомчої підпорядкованості. Відомчий фінансовий контроль проводять контрольно-ревізійні відділи міністерств. Його об'єктом є виробнича і фінансова діяльність підвідомчих підприємств та установ.

Загальнодержавний фінансовий контроль здійснюється органами державної влади і управління. Він направлений на об’єкти, що підлягають контролю незалежно від їх відомчої підпорядкованості. Відомчий фінансовий контроль проводять контрольно-ревізійні відділи міністерств. Його об'єктом є виробнича і фінансова діяльність підвідомчих підприємств та установ.