|

|

Понятие о нижней и верхней цене игры. Решение игры в чистых стратегияхСтр 1 из 5Следующая ⇒ Игра В практической деятельности людей часто возникают конфликтные ситуации, когда нескольким участникам приходится взаимодействовать при обстоятельствах, в которых каждый из них старается достичь своей цели доступными им способами, однако каждый в отдельности полностью не влияет на ход событий, т.е. исход “борьбы” лишь частично зависит от действий каждого участника. В этих ситуациях имеются несколько заинтересованных сторон, каждая из которых старается получить максимальный выигрыш. Примерами таких ситуаций являются игры в шахматы и карты, спортивные состязания, торговые отношения, экономическая, хозяйственная, политическая, военная деятельность, медицинское обслуживание и т.п. Такие ситуации называют конфликтными, их изучением занимается теория игр. Теория игр - раздел математики, предметом которого является изучение математических моделей принятия оптимальных решений в условиях конфликта. При этом под конфликтом понимается всякое явление, в котором участвуют различные стороны, наделенные несовпадающими интересами. К конфликтам относятся явления экономического, социального, правового, военного содержания, а также спортивные состязания и так называемые салонные игры. При принятии решений может возникнуть неопределенность, например, на основе недостаточных данных. Поэтому теория игр может также рассматриваться как теория принятия оптимальных решений в условиях неопределенности. Математическая модель конфликтной ситуации, в которой сталкиваются не менее двух сторон с различными интересами, называется игрой. Заинтересованные стороны называются игроками. Стратегия – это установленный игроком метод выбора ходов в течение игры. Можно понимать стратегию как план проведения игры, причем этот план настолько исчерпывающий, что он не может быть нарушен действиями противника. Основная цель теории игр – нахождение «оптимальной стратегии» для каждого из игроков. Оптимальной стратегией считается та стратегия, которая при многократно повторяющейся игре гарантирует игроку максимально возможный средний выигрыш. В зависимости от количества игроков определяют игры: одного игрока, двух игроков, n игроков; при этом игры одного игрока (типа пасьянса) интереса не представляют и не рассматриваются в теории игр. По количеству стратегий игры делятся на конечные и бесконечные. Если в игре каждый из игроков имеет конечное число возможных стратегий, то она называется конечной, если хотя бы один из игроков имеет бесконечное количество возможных стратегий, то бесконечной. По характеру взаимоотношений игры делятся на бескоалиционные, кооперативные и коалиционные. Бескоалиционные – игры, в которых игроки не имеют права вступать в соглашение; коалиционные – те, в которой игроки могут вступать в соглашение и образовывать коалиции; в кооперативной игре коалиции заранее определены. По характеру выигрышей они делятся на игры с нулевой суммой и игры с ненулевой суммой. В игре с нулевой суммой сумма выигрышей всех игроков в каждой партии равна нулю, т.е. общий капитал всех игроков не меняется, а перераспределяется между игроками в зависимости от получающихся исходов. Игра двух игроков с нулевой суммой называется антагонистической, т.к. цели игроков прямо противоположны: выигрыш одного игрока происходит за счет проигрыша другого. Примером игры с ненулевой суммой является всякая игра, в которой надо вносить взнос за право участия в игре, в пользу лица, не принимающего в ней участия. Матричной игрой называется антагонистическая игра с нулевой суммой. Далее будут рассматриваться только матричные игры. Любую матричную игру определяют с помощью так называемой платежной матрицы

Приведем несколько примеров формализаций конфликтных ситуаций. Пример 1. (Игра с двумя пальцами) Два человека одновременно показывают один или два пальца и называют цифру один или два, которая, по их мнению, означает количество пальцев, показываемых вторым человеком. После того, как пальцы показаны и названы числа происходит распределение выигрышей по правилам: если оба угадали сколько пальцев показал каждый человек, то фиксируется ничья – выигрыш 0 у каждого человека; если оба не угадали, то также фиксируется ничья; если только один человек угадал сколько пальцев показал второй, то угадавший получает выигрыш за счет не угадавшего в виде денег или очков равный сумме показанных пальцев обоими участниками игры. Итак, в этой конфликтной ситуации только два человека, у которых прямо противоположные цели – получить максимальный выигрыш за счет второго участника, поэтому каждого участника можно считать игроком. Отсюда следует, что формализованная игра будет матричной. Что считать стратегиями игроков? Очевидно, возможности каждого из игроков выбрать пару чисел { a, b }, где a – количество показанных им пальцев, b – предполагаемое число пальцев, которые покажет противник. Давая возможные значения a = 1, 2 и b = 1, 2, получаем 4 возможные стратегии: {1,1} – показать один палец и назвать цифру 1; {1,2} – показать один палец и назвать цифру 2; {2,1} – показать два пальца и назвать цифру 1; {2,2} – показать два пальца и назвать цифру 2. Итак, каждый из игроков имеет по 4 стратегии. Построим матрицу Н выигрышей первого игрока в соответствии с введенными правилами:

Например, если первый игрок применит четвертую стратегию {2,2}, а второй – вторую {1,2}, то угадает второй игрок и он получает от первого сумму 2+1=3, соответствующую количеству пальцев, показанных обоими игроками. Значит, первый игрок выигрывает –3, и элемент матрицы Если оба игрока применяют одинаковые стратегии, то они оба угадывают и выигрыш первого игрока равен 0. Это соответствует элементам главной диагонали: a11=0, a22=0, a33=0, a44=0. Побочная диагональ соответствует обоюдному неугадыванию, поэтому a14=0, a23=0, a32=0, a41=0. Положительный выигрыш у первого игрока a12=2 будет, если первый игрок применит первую стратегию {1,1}, а второй – вторую: {1,2}. В этом случае угадывает только первый игрок и он получает от второго сумму 1+1=2, соответствующую количеству пальцев, показанных обоими игроками. Пpимеp 2. (Игра в монеты) Пусть двое игроков, одновременно и не зная выбора противника, кладут на стол по монете. При совпадении сторон обе монеты забирает первый игрок, при несовпадении обе монеты забирает второй игрок. Так как монета имеет только две стороны, у каждого игрока имеется только по две стратегии

где слева выписаны стратегии первого игрока, над матрицей – стратегии второго. Пример 3. В город можно войти только по двум мостам. Город обороняют 3 роты, на город нападают 2 роты, город будет взят, если на одном из мостов наступающие окажутся в численном превосходстве. Надо построить матрицу игры для обороняющихся, считая, что успешная оборона дает выигрыш (+1), потеря города дает (-1). Стратегии первого игрока таковы: выделить на защиту первого моста 0, 1, 2, 3 роты (остальные отправить защищать второй мост); стратегии второго игрока: атаковать первый мост силами 0, 1, 2 рот (остальные отправить атаковать второй мост). Матрица игры будет иметь вид:

где слева от матрицы – стратегии защитников, над матрицей – стратегии нападающих. Рассмотрим выигрыш защитников при выборе ими третьей стратегии, а нападающими - их первой стратегии (0 рот атакуют первый мост). В этом случае на первом мосту превосходство сил на стороне обороняющихся и противник по этому мосту в город не пройдет. Но на втором мосту обороняющихся только одна рота, а нападающих – две, поэтому нападающие в город ворвутся, следовательно, выигрыш обороняющихся: (-1). Пpимеp 4. (Оптимальный план) (природа) Фирма выпускает два вида скоропортящейся продукции П1 и П2. Ежедневные расходы не должны превышать 4 000 рублей. Руководству фирмы требуется определить ежедневный объем производства каждого вида продукции с целью получения наибольшей прибыли. Для этого были проведены исследования, которые показали, что: 1) себестоимость единицы продукции П1 равна 0,8 рублей, отпускная цена – 1,2 рублей; себестоимость единицы продукции П2 равна 0,5 рублей, отпускная цена – 0,8 рублей; 2) если продукция не реализуется в день выпуска, то ее качества значительно снижаются, и она продается на следующий день по цене в 4 раза меньше отпускной; 3) реализация продукции зависит от состояния погоды – в хорошую погоду реализуется 1 000 единиц продукции П1 и 6 000 единиц П2; в плохую погоду реализуется 4 000 единиц продукции П1 и 1 200 единиц П2; 4) на реализацию всей произведенной за день продукции расходуется 200 рублей. Итак, для предприятия важно знать состояние погоды и производить продукцию в таком объеме и ассортименте, чтобы она максимально реализовывалась в тот же день. Если бы можно было точно знать состояние погоды на следующий день, то оптимальным вариантом был бы план выпуска продукции, ориентированный на известную погоду. Но это, к сожалению, невозможно. Поэтому ситуацию можно трактовать следующим образом: один игрок – фирма, которая заинтересована производить продукцию с максимальной выгодой для себя; другой игрок – природа, которая может навредить фирме. Значит, это снова матричная игра: фирма – природа. У фирмы две стратегии: первая стратегия – производить продукцию в расчете на хорошую погоду; вторая стратегия – производить продукцию в расчете на плохую погоду. У природы тоже имеется две стратегии: первая стратегия – хорошая погода; вторая стратегия – плохая погода. В результате приходим к игре с матрицей

Подсчитаем элементы матрицы игры. Прибыль C1 = 0,8×1 000 + 0,5×6 000 + 200 = 4 000 (рублей) и доход от реализации Z11 =1,2×1 000+0,8×6 000=6 000 (рублей). Следовательно, в этом случае прибыль составит P11 = Z11 – C1, P11 =6 000 – 4 000=2 000 (рублей). Если предприятие применяет первую стратегию, а погода плохая (2-я стратегия погоды), то затраты на производство продукции у фирмы остаются те же самые C1=4 000 (рублей), а сумма выручки будет другая. При плохой погоде реализуются 4 000 единиц продукции П1, а произведено 1 000 в расчете на хорошую погоду, значит, вся продукция вида П1 будет реализована по 1,2 рублей. Для продукции П2: в расчете на хорошую погоду фирма произвела 6 000 единиц продукции П2, но при плохой погоде реализуется 1 200 единиц П2, следовательно, 1 200 единиц П2, будут реализованы по 0,8 рублей, а оставшиеся 6 000 –1 200 = 4 800 единиц на следующий день по цене 0,8:4=0,2 (рублей). Поэтому сумма выручки Z12 =1,2×1 000+0,8×1 200+0,2×4 800=3 120 (рублей) и прибыль фирмы составит P12 =3 120 – 4 000 = – 880 (рублей), то есть в этом случае фирма терпит убытки. Пусть теперь фирма применит свою 2-ю стратегию, а погода – первую. Тогда C2 = 0,8×4 000+0,5×1 200+200=4 000 (рублей), Z21 =1,2×1 000+0,8×1 200+0,3×3 000=3 060 (рублей), P21 =3 060 – 4 000= – 940 (рублей). Наконец, при применении фирмой и погодой вторых стратегий, получаем Z22 =1,2×4 000+0,8×1 200=5 760 (рублей), P22 =5 760 – 4 000=1 760 (рублей). Итак, матрица игры имеет вид

Стратегии, указываемые в приведенных примерах слева от платежной матрицы и над ней, называются чистыми, каждый игрок применяет только одну из своих возможных стратегий. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ 1. Основные понятия Определение 1.1. Матричная игра – это конечная игра двух игроков с нулевой суммой, в которой задаются выигрыши первого игрока в виде матрицы.

Обратно, если задана матрица (1.1), то ее можно рассматривать как игру, если считать, что строки этой матрицы соответствуют стратегиям одного из игроков (А), а столбцы – другого (В). Часто матрицу игры называют платежной матрицей. Стратегией игрока А в матричной игре с матрицей H mn называется m – мерный вектор Стратегией игрока В в матричной игре с матрицей H mn называется n -мерный вектор Отметим, что чистым стратегиям игроков соответствуют векторы, одна координата которых равна 1, а остальные – 0. Чистой стратегией для игрока А (или для В) является решение выбирать для каждого хода одну и ту же строку (столбец). Если оба игрока используют чистые стратегии, то игра полностью предсказуема. Если же игрок А (или В) на разных ходах игры выбирает более чем одну строку (столбец), то говорят, что игрок использует смешанную стратегию. Когда оба игрока используют смешанные стратегии, игра усложняется. Если, например, игрок А решает играть по смешанной стратегии, то он будет рандомизировать (то есть делать случайным) выбор строки таким способом, который увеличивает его доход. Игры с природой В отличие от антагонистических игр, в которых каждый из игроков предполагал, что его противник действует осознанно, выбирая стратегии, наиболее выгодные для себя и наименее выгодные для противника, в играх с природой сознательного целенаправленного противодействия противника нет. Игроку, принимающему решение, не хватает информации об объективных условиях, в которых будет приниматься решение. Например, в экономической практике неопределенность может порождаться такими причинами: покупательский спрос на товар, курс валюты, уровень инфляции, экологическая обстановка и т.д. Объективную действительность, от которой зависит выбор решения, называют "природой". Природа является вторым игроком, но не противодействует первому игроку - игроку A. Она принимает неопределенным образом какое-то из своих состояний, не преследуя конкретной цели и безразлично к результату игры. В игре с природой осознанно действует только игрок A, которого также называют статистиком, а теорию игр с природой - теорией статистических решений. Исследование игр с природой необходимо начинать с построения платежной матрицы, что является преимущественно трудоемким и ответственным этапом при принятии решений, так как погрешности, допущенные при формировании платежной матрицы, не могут быть восполнены никакими вычислительными методами. Предположим, что игрок А имеет m допустимых стратегий 𝐴𝑖, 𝑖 = 1̅̅̅,̅𝑚̅̅, а природа Q может пребывать в одном из n вероятных состояний 𝑄𝑗, j=1̅̅̅,̅𝑛̅, которые допустимо рассматривать как ее «стратегии». В представленном случае матрицу игры с природой можем представить в виде, схожей платежной матрице матричной игры, как 𝐴 = {𝑎𝑖𝑗}𝑚×𝑛, где 𝑎𝑖𝑗 - выигрыш игрока А при выборе им стратегии 𝐴𝑖 и при состоянии природы 𝑄𝑗. Матрица игры с природой обстоятельно отличается от платежной матрицы антагонистической матричной игры тем, что элементы столбцов матрицы (1) не являются поражениями природы при соответствующих ее состояниях, то есть выигрыши 𝑎𝑖𝑗 платит не природа, а некая «третья сторона», или совокупность сторон, влияющих на принятие решений игроком В игре с природой равным образом можно доминировать (мажорировать) стратегии, что может позволить снизить размерность платежной матрицы. К примеру, в игре матрицей размерностью 5 × 5:

стратегия 𝐴5 доминирует стратегии 𝐴1 и 𝐴3, вследствии этого их можно «удалить». Таким образом размерность матрицы игры будет равна 3 × 5:

количество строк в которой на две строки меньше, чем в первоначальной матрице. Таким образом, и в играх с природой имеется возможность пользоваться принципом доминирования стратегий игрока 𝐴 (строк матрицы игры). Тем не менее, этот принцип неприемлем для второго игрока-природы, ввиду того, что природа не стремится к выигрышу в игре, а действует неосознанно. Так, например, в последней матрице пятый столбец (𝑄5) доминирует первый, второй и третий столбцы (𝑄1,𝑄2 и 𝑄3). Благодаря этому в матричной игре эти столбцы можно было бы удалить. Но в игре природой этого делать нельзя. Этот фактор является еще одним свойством, различающий игры с природой от матричных игр. При выборе оптимальной стратегии в игре с природой игрок A должен опираться не только на матрицу выигрышей, но и на так называемую матрицу рисков, которая характеризует степень удачности применения игроком A стратегии Ai при состоянии природы Пj. Чтобы определить, как она формируется, введем следующие понятия: 1. Показателем благоприятности состояния природы Пj называется наибольший выигрыш при этом состоянии, т.е. наибольший элемент в j -м столбце платежной матрицы: bj = 2. Риском rij при выборе им стратегии Ai при состоянии природы Пj называется разность между показателем благоприятности bj природы и выигрышем aij, который получит игрок A, выбрав стратегию Ai: rij = bj - aij, i=1...m, j=1,...,n. Таким образом, риск rij представляет собой упущенную возможность максимального выигрыша bj при состоянии природы Пj или плату за отсутствие информации. Очевидно, что rij ≥ 0. Матрица рисков RA имеет ту же размерность и вид, что и платежная матрица игры, но вместо элементов aij на соответствующих местах стоят элементы rij. Причем матрица выигрышей однозначно порождает матрицу рисков. Обратное не верно. Матрица рисков RA позволяет увидеть, что одинаковые выигрыши при одной и той же стратегии Ai и различных состояниях природы могут быть неравноценными в смысле рисков. Но одинаковые выигрыши при разных стратегиях игрока A на одном и том же состоянии природы Пj всегда равноценны. Если известны вероятности, с которыми природа принимает каждое из своих возможных состояний, либо эти вероятности определяются на основе анализа экспертов, то говорят о принятии решения в условиях риска. Если же эти вероятности неизвестны и нет никакой возможности их определить, то говорят о принятии решения в условиях полной неопределенности. БИБЛИОГРАФИЧЕСКИЙ СПИСОК Основная литература

1. Косоруков, О. А. Исследование операций: рек. УМО в кач-ве учебника для вузов / О. А. Косоруков, А. В. Мищенко; под общ. ред. Н. П. Тихомирова. - М.: Экзамен, 2003. 448 с. 2. Попов, А. М. Экономико-математические методы и модели. Высшая математика для экономистов: учебник для бакалавров / Александр Михайлович Попов, Валерий Николаевич Сотников; под ред. А. М. Попова. - 2-е изд., испр. и доп. - М.: Юрайт, 2012. - 479 с.: ил.; табл. - (Бакалавр: Базовый курс). 3. Исследование операций в экономике: рек. М-вом образования РФ в кач-ве учеб. пособ. для вузов / [Н. Ш. Кремер, Б. А. Путко, И. М. Тришин, М. Н. Фридман и др.]; под ред. Н. Ш. Кремера. - М.: ЮНИТИ, 2004.

Дополнительная литература

4. Фомин, Г. П. Математические методы и модели в коммерческой деятельности: учебник для вузов / Г. П. Фомин. - М.: Финансы и статистика, 2001. - 544 с 9. Бережная, Е. В. Математические методы моделирования экономических систем: учеб. пособ. для вузов / Е. В. Бережная, В. И. Бережной. - М.: Финансы и статистика, 2001. с. 82 - 117.

Электронные ресурсы 10. Баллод, Б. А. Методы и алгоритмы принятия решений в экономике [Электронный ресурс]: рек. УМО вузов РФ по образованию в обл. прикладной информатики в кач-ве учеб. пособия для студентов вузов / Б. А. Баллод, Н. Н. Елизарова. - М.: Финансы и статистика, 2009. - 225 с. - Режим доступа: http://www.biblioclub.ru/book/85071/.

Ближе к практике

Отличительная особенность игры с природой состоит в том, что в ней сознательно действует только один из участников, в большинстве случаев называемый игроком один. Игроку два (природа) не важен результат, либо он не способен к осмысленным решениям. Или, возможно, условия не зависят от действий игрока, а определяются внешними факторами: реакция рынка, который не будет вредить одному конкретному игроку, государственная политика, реальная природа. Виды задач и критерии выбора

· Задача о принятии решений в условиях риска, когда известны вероятности, с которыми природа принимает каждое из возможных состояний; · Задачи о принятии решений в условиях неопределенности, когда нет возможности получить информацию о вероятностях появления состояний природы;

Чтобы быть ближе к реальным ситуациям, для примера возьмем относительно реальную ситуацию. Первого игрока, за которого мы будем принимать решения, будет представлять Samsung со своим Galaxy S5. Вторым игроком, играющим «природу», будет компания Apple, и его iPhone 6. Подходит время выпуска нового смартфона, прошла презентация, эксперты высказали свое мнение, и игрок один должен принять важное решение, когда выпустить продукт? Упростив ситуацию, у нас останется три варианта: до конкурента (А1), вместе с ним (А2) или после (А3). Естественно, пока не выйдет новый iPhone мы не узнаем, будет он намного лучше нашего (В1), таким же (В3) или сильно уступающим в качестве (В3). Посчитав прибыль во всех случаях, в итоге получим матрицу:

Теперь же, для принятия решения, у нас есть несколько критериев. 1. Критерий Вальда (максиминный). Игрок рассчитывает, что природа пойдет по наихудшему для него пути, и следует выбрать вариант с максимальной прибылью при самом плохом исходе, поэтому данный критерий считается пессимистическим. Представить его можно в виде max (min i) При данном критерии: для А1 минимальной прибылью (5) выльются действия природы В1 и В2 Таким образом из 5, 3 и 2 максимум прибыли (5) нам даст вариант А1 2. Критерий максимума (максимаксный) является оптимистическим, т.е. мы надеемся на самый благоприятный для нас исход.представляется как max (max i). для А1 максимальная прибыль 7 Из 7, 6 и 8 максимальную прибыль принесет вариант А3 3. Критерий Гурвица рекомендует стратегию, определяемую по формуле max (A*max i + (1-A)*min i), где А — степень оптимизма и изменяется в пределах от 0 до 1. Критерий выдает результат, учитывающий возможность как наихудшего, так и наилучшего поведения природы. При А=1 данный критерий можно заменить критерием максимума, а при А=0 — критерием Вальда. Величина А зависит от степени ответственности игрока один: чем она выше, тем ближе А к единице. Для данного примера примем А=0,4. для А1 прибыль равна 0,4*7 + 0,6*5 = 5,8 Из полученных ответов максимыльную прибль приносит действие А1 4. Критерий Сэвиджа (минимаксный). Суть его заключается в выборе стратегии, не допускающей слишком высоких потерь. Для этого используется матрица рисков, в которой вычисляется максимальная прибыль при каждом варианте действия игрока, и среди результатов выбирается наименьший. Его формула выглядит как min (max i) При данном критерии: для А1 максимальной прибылью (7) выльется действие природы В3 Таким образом из 7, 6 и 8 минимум прибыли (6) нам даст вариант А2 5. По критерию Байеса предлагается придать равные вероятности всем рассматриваемым стратегиям, после чего принять ту из них, при которой ожидаемый выигрыш окажется наибольшим. Критерий имеет один недостаток: не всегда можно точно определить вероятность того или иного события со стороны природы. Формулой для него является max (Σ q*i). Сначала мы положили вероятность наступления каждого из собитий природы равной 0,33, и получили для А1 5*0,33 + 5*0,33 + 7*0,33 = 5,61 Очевидно что максимальную прибыль мы получим от варианта А3. Однако, обратившись к экспертам, мы получили вероятности событий для природы 0,5; 0,4; 0,1; соответственно. Таким образом для А1 5*0,5 + 5*0,4 + 7*0,1 = 5,2 Думаю результат комментировать бессмысленно. Основная задача состоит в том, чтобы найти оптимальные (или хотя бы рациональные) стратегии, наилучшим образом приводящие систему к цели при заданных внешних условиях. Для выбора стратегий в условиях неопределенности можно применять любые критерии, в условиях риска действеннее критерий Байеса. Однако выбор между самими критериями основывается обычно на интуиции, зависит от характера принимающего решение (в частности, его склонности к риску). Если решение принимается в условиях неопределенности, то лучше использовать несколько критериев. В том случае, если рекомендации совпадают, можно с уверенностью выбирать наилучшее решение. Если рекомендации противоречивы, решение надо принимать более взвешенно, с учетом сильных и слабых сторон.

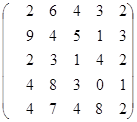

Выбор оптимальной стратегии в играх с природой определяется рядом критериев, таких как: 1. Критерий Вальда. Стратегия выбирается из условия maxi(minj aij) и совпадает с нижней ценой игры. Игрок исходит из предположения о том, что природа будет действовать наихудшим для него образом, поэтому данный критерий считается пессимистическим. 2. Критерий максимума является оптимистическим и выбирается из условия maxi(maxjaij). 3. Критерий Гурвица рекомендует стратегию, определяемую по формуле maxi(A*minj aij + (1-A)*max aij), где А — степень оптимизма и изменяется в пределах от 0 до 1. Критерий придерживается промежуточной позиции, учитывающей возможность как наихудшего, так и наилучшего поведения природы. При А=0 данный критерий можно заменить критерием максимума, а при А=1 — критерием Вальда. Величина критерия А зависит от степени ответственности игрока: чем она выше, тем ближе А к единице. 4. Критерий Сэвиджа. Суть его заключается в выборе стратегии, не допускающей слишком высоких потерь. Для этого используется матрица рисков, элементы которой отражают убытки, которые понесет игрок в том случае, если для каждого состояния природы не будет выбрано наилучшей стратегии. R =

Элементы этой матрицы находятся по формуле: rij = maxi aij — aij, где maxi aij — максимальный элемент в столбце исходной матрицы. Оптимальная стратегия определяется выражением mini(maxj rij). Если решение принимается в условиях неопределенности, то лучше использовать несколько критериев. В том случае, если рекомендации совпадают, можно с уверенностью выбирать наилучшее решение. Если рекомендации противоречивы, решение надо принимать более взвешенно, с учетом сильных и слабых сторон. Пример. Предприятие может выпускать 3 вида верхней одежды: пальто (A1), крутки (A2), ветровки (A3). Прибыль от продаж товара каждого вида определяется состоянием спроса, на который существенное влияние оказывают погодные условия, которые могут принимать 3 формы: (B1), облачная (B2) и ясная (B3). Зависимость дохода предприятия от вида продукции и погодных условий представлена в таблице (млн. руб): Таблица 1. Таблица 1. Игра В практической деятельности людей часто возникают конфликтные ситуации, когда нескольким участникам приходится взаимодействовать при обстоятельствах, в которых каждый из них старается достичь своей цели доступными им способами, однако каждый в отдельности полностью не влияет на ход событий, т.е. исход “борьбы” лишь частично зависит от действий каждого участника. В этих ситуациях имеются несколько заинтересованных сторон, каждая из которых старается получить максимальный выигрыш. Примерами таких ситуаций являются игры в шахматы и карты, спортивные состязания, торговые отношения, экономическая, хозяйственная, политическая, военная деятельность, медицинское обслуживание и т.п. Такие ситуации называют конфликтными, их изучением занимается теория игр. Теория игр - раздел математики, предметом которого является изучение математических моделей принятия оптимальных решений в условиях конфликта. При этом под конфликтом понимается всякое явление, в котором участвуют различные стороны, наделенные несовпадающими интересами. К конфликтам относятся явления экономического, социального, правового, военного содержания, а также спортивные состязания и так называемые салонные игры. При принятии решений может возникнуть неопределенность, например, на основе недостаточных данных. Поэтому теория игр может также рассматриваться как теория принятия оптимальных решений в условиях неопределенности. Математическая модель конфликтной ситуации, в которой сталкиваются не менее двух сторон с различными интересами, называется игрой. Заинтересованные стороны называются игроками. Стратегия – это установленный игроком метод выбора ходов в течение игры. Можно понимать стратегию как план проведения игры, причем этот план настолько исчерпывающий, что он не может быть нарушен действиями противника. Основная цель теории игр – нахождение «оптимальной стратегии» для каждого из игроков. Оптимальной стратегией считается та стратегия, которая при многократно повторяющейся игре гарантирует игроку максимально возможный средний выигрыш. В зависимости от количества игроков определяют игры: одного игрока, двух игроков, n игроков; при этом игры одного игрока (типа пасьянса) интереса не представляют и не рассматриваются в теории игр. По количеству стратегий игры делятся на конечные и бесконечные. Если в игре каждый из игроков имеет конечное число возможных стратегий, то она называется конечной, если хотя бы один из игроков имеет бесконечное количество возможных стратегий, то бесконечной. По характеру взаимоотношений игры делятся на бескоалиционные, кооперативные и коалиционные. Бескоалиционные – игры, в которых игроки не имеют права вступать в соглашение; коалиционные – те, в которой игроки могут вступать в соглашение и образовывать коалиции; в кооперативной игре коалиции заранее определены. По характеру выигрышей они делятся на игры с нулевой суммой и игры с ненулевой суммой. В игре с нулевой суммой сумма выигрышей всех игроков в каждой партии равна нулю, т.е. общий капитал всех игроков не меняется, а перераспределяется между игроками в зависимости от получающихся исходов. Игра двух игроков с нулевой суммой называется антагонистической, т.к. цели игроков прямо противоположны: выигрыш одного игрока происходит за счет проигрыша другого. Примером игры с ненулевой суммой является всякая игра, в которой надо вносить взнос за право участия в игре, в пользу лица, не принимающего в ней участия. Матричной игрой называется антагонистическая игра с нулевой суммой. Далее будут рассматриваться только матричные игры. Любую матричную игру определяют с помощью так называемой платежной матрицы

Приведем несколько примеров формализаций конфликтных ситуаций. Пример 1. (Игра с двумя пальцами) Два человека одновременно показывают один или два пальца и называют цифру один или два, которая, по их мнению, означает количество пальцев, показываемых вторым человеком. После того, как пальцы показаны и названы числа происходит распределение выигрышей по правилам: если оба угадали сколько пальцев показал каждый человек, то фиксируется ничья – выигрыш 0 у каждого человека; если оба не угадали, то также фиксируется ничья; если только один человек угадал сколько пальцев показал второй, то угадавший получает выигрыш за счет не угадавшего в виде денег или очков равный сумме показанных пальцев обоими участниками игры. Итак, в этой конфликтной ситуации только два человека, у которых прямо противоположные цели – получить максимальный выигрыш за счет второго участника, поэтому каждого участника можно считать игроком. Отсюда следует, что формализованная игра будет матричной. Что считать стратегиями игроков? Очевидно, возможности каждого из игроков выбрать пару чис   Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

,  , которая определяет, какой платеж должен быть сделан одним участником другому. Строки платежной матрицы соответствуют стратегиям первого игрока (игрока A), а столбцы – стратегиям второго игрока (игрока B). Каждый элемент

, которая определяет, какой платеж должен быть сделан одним участником другому. Строки платежной матрицы соответствуют стратегиям первого игрока (игрока A), а столбцы – стратегиям второго игрока (игрока B). Каждый элемент  этой матрицы равен выигрышу игрока A (проигрышу игрока B).

этой матрицы равен выигрышу игрока A (проигрышу игрока B). .

. .

. и

и  .

. , где Zij – сумма выручки за реализованную продукцию при соответствующем выборе стратегий; Сi – затраты на производство и реализацию продукции (i – стратегия фирмы). Если фирма применяет 1-ю стратегию и погода на самом деле хорошая (первая стратегия погоды), то вся произведенная продукция будет реализована. Подсчитаем затраты

, где Zij – сумма выручки за реализованную продукцию при соответствующем выборе стратегий; Сi – затраты на производство и реализацию продукции (i – стратегия фирмы). Если фирма применяет 1-ю стратегию и погода на самом деле хорошая (первая стратегия погоды), то вся произведенная продукция будет реализована. Подсчитаем затраты .

. (1.1).

(1.1). , в котором

, в котором  – вероятность того, что А выбирает i -ю строку (i =1,2,..., m).

– вероятность того, что А выбирает i -ю строку (i =1,2,..., m). , в котором

, в котором  – вероятность того, что В выбирает j -ю столбец (j =1,2,..., n).

– вероятность того, что В выбирает j -ю столбец (j =1,2,..., n).

, j =1,...,n.

, j =1,...,n.