|

|

Зависимость дохода предприятия ⇐ ПредыдущаяСтр 5 из 5

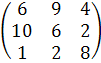

Тогда платёжная матрица A имеет вид: А =

Элемент матрицы A — (aij) показывает, какой доход может получить фирма с, если она будет выпускать товар i ( i =1, 2, 3), а погода будет находиться в состоянии j (j = 1, 2, 3). Необходимо определить пропорции, в которых предприятие должно выпускать продукцию из имеющегося материала, чтобы получить максимальный гарантированный доход вне зависимости от погодных условий. Данная задача может быть сведена к антагонистической игре: в качестве первого игрока выступает предприятие, а в качестве второго — природа. Предположим, что природа может вести себя таким образом, чтобы минимизировать выгоду фирмы, преследуя, таким образом, противоположные интересы (это предположение позволяет оценить доход фирмы при максимально неблагоприятных погодных условиях). В этом случае фирма имеет в своём распоряжении три чистые стратегии: 1. производить только пальто; 2. производить только куртки; 3. производить только ветровки; Как игрок, природа может использовать три возможные стратегии: 1. дождливую погоду (B1); 2. облачную погоду (B2); 3. ясную погоду (B3). Решение: 1. Проанализируем платёжную матрицу A. А =

Матрица A не имеет доминируемых стратегий, следовательно, упростить ее нельзя 2. Проверим, имеет ли данная игра седловую точку. Найдём нижнюю и верхнюю цену игры: V*=maxi minjaij = 4. V*=minjmaxiaij =. V* ≠V*, поэтому данная антагонистическая игра не имеет седловой точки, а, следовательно, и решения в чистых стратегиях. 3. Решение игры следует искать в смешанных стратегиях. Сведём ее к задаче линейного программирования. Если предприятие применяет свою оптимальную смешанную стратегию P*, а природа применяет последовательно свои чистые стратегии, то математическое ожидание дохода, который фирма может получить, будет не меньше цены игры V. Следовательно, должна выполняться следующая система неравенств:

Разделим каждое из неравенств, входящих в систему на V и введём новые переменные: y1 = Поскольку p1+ p2+ p3= 1, новые переменные удовлетворяют условию: y1 + y2 + y3 = 1/V В результате получим новую систему неравенств:

Поскольку цель первого игрока — максимизация его выигрыша, а математическое ожидание его выигрыша не меньше цены игры, он будет стремиться максимизировать цену игры, что эквивалентно минимизации величины 1/V. Таким образом, для первого игрока задача об определении оптимальной стратегии поведения свелась к задаче линейного программирования: F(yi) = y1 + y2 + y3 → min при следующих функциональных ограничениях:

и прямых ограничениях: y1 ≥ 0, y2≥ 0, y3≥ 0 Далее рассмотрим второго игрока — природу. Если будет применять свою оптимальную смешанную стратегию Q*, а первый игрок — предприятие будет последовательно применять свои чистые стратегии, то математическое ожидание проигрыша второго игрока не будет превышать цены игры. Следовательно, должна выполняться следующая система неравенств:

Разделим каждое из неравенств, входящих в систему на V и введём новые переменные: x1= Поскольку q1+ q2+ q3= 1, новые переменные удовлетворяют условию: x1 + x2 + x3 = 1/V В результате получим новую систему неравенств:

Поскольку цель второго игрока — минимизация проигрыша, а математическое ожидание его проигрыша не больше цены игры, то второй игрок будет стремиться минимизировать цену игры, что эквивалентно максимизации величины 1/V. Таким образом, для природы задача об определении оптимальной стратегии поведения свелась к задаче линейного программирования: F'(xi) = x1 + x2 + x3 → max при следующих функциональных ограничениях:

и прямых ограничениях: x1 ≥ 0, x2 ≥ 0, x3 ≥ 0 Таким образом, для того чтобы найти оптимальную смешенную стратегию второго игрока, необходимо также решить задачу линейного программирования. Задачи обоих игроков свелись к паре двойственных задач линейного программирования: Таблица 1.   Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

; y2 =

; y2 =  ; y3 =

; y3 =

; x2=

; x2=  ; x3=

; x3=