|

|

Описание межбанковских расчетов.Стр 1 из 6Следующая ⇒ Аннотация

Данный документ предназначен для проведения лекционных занятий по теоретическому курсу "Вводный курс. Тема 6. "Межбанковские расчеты». Требования к знаниям слушателей: - Общие знания основ банковской технологии и банковской системы в рамках темы 1 «Основы банковского дела» (Вводный курс); - Знание основ бухгалтерского учета системы в рамках темы 2 "Основы бухгалтерского учета" (Вводный курс); - Знание основ РКО в рамках темы 3 "Основы расчетно – кассового обслуживания (РКО)".

По итогам обучения, слушатели должны освоить следующие вопросы, рассматриваемые в данной теме «Вводного курса»: - понятие и принципы межбанковских расчетов; - виды и особенности корреспондентских отношений; - виды схем банковских расчетов; - основные бухгалтерские проводки по схемам межбанковских расчетов.

Теоретический курс рассчитан на стажеров компании. Программой курса предусматривается обязательное итоговое тестирование. Продолжительность курса · Лекции – 2 часа; · Самостоятельная работа и ответы на тесты 2 часа. Оглавление 1. Описание межбанковских расчетов.................................................................................... 4 1.1. Характеристика платежной системы России.................................................................. 4 1.2. Принципы и понятия безналичных расчетов................................................................. 5 1.3. Корреспондентские отношения........................................................................................ 6 2. Схемы банковских расчетов................................................................................................. 8 2.1. Межгосударственные платежи......................................................................................... 8 2.2. Межрегиональные платежи.............................................................................................. 9 2.3. Расчетная система Сберегательного банка РФ............................................................... 9 2.4. Внутрирегиональные платежи....................................................................................... 10 2.5. Клиринговые и расчетные палаты................................................................................. 11 2.6. Прямые межбанковские расчеты.................................................................................... 12 2.7. Межфилиальные расчеты................................................................................................ 13 3. Бухгалтерские проводки по схемам межбанковских оборотов................................... 14 3.1. Технология проводок по схеме МБР через РКЦ.......................................................... 14 3.2. Учет сумм невыясненного назначения.......................................................................... 17 3.3. Проводки при прямых банковских расчетах................................................................ 19 3.4. Транзитные банковские платежи................................................................................... 23 3.5. Проводки при межфилиальных расчетах..................................................................... 23 4. Общая схема прохождения межбанковских платежей.................................................. 26 4.1. Подготовка и ввод платежных документов.................................................................. 26 4.2. Контроль платежных документов................................................................................. 26 4.3. Маршрутизация платежей.............................................................................................. 27 4.4. Отправка платежных документов.................................................................................. 27 4.5. Обработка данных из РКЦ (МЦИ) в банке плательщика........................................... 29 4.6. Обработка данных из РКЦ (МЦИ) в банке получателя.............................................. 31 4.7. Многорейсовая обработка платежей.............................................................................. 31 5. Межбанковские электронные операции в международной практике........................ 32 ................................................................................................................................................... 35 Список источников:.................................................................................................................. 36 Список учебных пособий....................................................................................................... 36 Нормативные документы....................................................................................................... 36 Ресурсы Internet....................................................................................................................... 36 Контрольные вопросы по теме:............................................................................................. 37 Приложение 1............................................................................................................................. 38 Приложение 1............................................................................................................................. 38 Приложение 2............................................................................................................................. 39 Приложение 3............................................................................................................................. 41 Приложение 4............................................................................................................................. 43 Описание межбанковских расчетов. В основе межбанковских расчетов лежит ряд основных понятий. Безналичные расчеты - денежные расчеты, при которых платежи осуществляются без участия наличных денег путем перечисления денежных средств со счета плательщика на счет получателя. При этом расчетным центром является банк Безналичные расчеты организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации В Положение 2-П «О безналичных расчетах в Российской Федерации» ЦБ РФ определено указывается, что безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета. Межбанковские расчеты (МБР) – безналичные расчеты, осуществляемые банками на основании отношений, установленных между ними, или в соответствии с заключенными с клиентами договорами на расчетно-кассовое обслуживание. Нормативные документы, регламентирующие межбанковские расчеты представлены в «Списке источников» данного курса. Принципы и понятия безналичных расчетов

Рассмотрим основные принципы безналичных расчетов, осуществляемых в банковских и межбанковских платежах;

Расчеты между коммерческими банками России производятся преимущественно через расчетную систему ЦБ РФ (расчетно кассовые центы, межрегиональные центры информации) и отражаются по корреспондентским счетам. Минуя корреспондентские счета, можно осуществлять внутрибанковские расчеты, т.е. расчеты между филиалами одного банка. Они осуществляются через специально открываемый для этих целей балансовый счет. Существуют и т.н. прямые банковские расчеты, которые проходят, минуя РКЦ, через специальные банковские счета.

Корреспондентские отношения В федеральном законе «О банках и банковской деятельности» в главе IV «Межбанковские отношения и обслуживание клиентов» говорится, что кредитные организации могут осуществлять расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России. Рассмотрим основные понятия, лежащие в основе корреспондентских отношений. Корреспондент -банк или иная финансовая организация, представляющая в данном регионе интересы другой такого рода организации за ее счет и выполняющая ее финансовые и коммерческие поручения. Банк-корреспондент - банк, выполняющий платежи, расчеты, иные операции по поручению другого банка и за его счет на основе корреспондентского договора. Для выполнения поручений банки-корреспонденты открывают специальные корреспондентские счета. Корреспондентские отношения (Correspondents relations) - отношения между двумя или несколькими кредитными учреждениями при осуществлении безналичных расчетов. Корреспондентские отношения устанавливаются на основе корреспондентского договора между банками или банками и расчетными организациями. Корреспондентский договор (Correspondent agreement) - соглашение между банками и / или расчетными организациями внутри страны или за ее пределами, в соответствии с которым один из них по поручению и за счет других выполняет определенные операции (платежи и расчеты). В корреспондентском договоре определяются: · порядок пополнения корреспондентских счетов; · правила перевода остатка средств; · размер комиссионного вознаграждения; · определение валюты расчетов; · образцы подписей должностных лиц и др. В соответствии с Положение 2-П кредитным организациям (филиалам), открывшим корреспондентские счета (субсчета) в подразделениях расчетной сети Банка России, с целью их однозначной идентификации при проведении расчетных операций присваиваются БИКи участников расчетов. Для идентификации участников расчетов применяются девятизначные банковские идентификационные коды (БИК), присвоение которых осуществляет Банк России. Банковский идентификационный код (БИК) (англ. bank identification number, BIN) - элемент банковского реквизита; код, фиксирующий территориальное расположение банка - держателя расчетного счета компании Банковский идентификационный код представляет собой совокупность знаков, уникальную в рамках платежной системы Банка России, и имеет следующую структуру (Положение 225 - П): · 1 - 2 разряды - код Российской Федерации. Используется код - "04"; · 3 - 4 разряды - код территории Российской Федерации – регион по «Общероссийскому классификатору объектов административно-территориального деления» (ОКАТО). Код "00" в указанных разрядах означает, что территория находится за пределами Российской Федерации; · 5 - 6 разряды - условный номер подразделения расчетной сети Банка России (РКЦ), уникальный в рамках территориального учреждения Банка России, в составе которого действует данное подразделение; · 7 - 9 разряды - условный номер кредитной организации (филиала) в подразделении расчетной сети Банка России (РКЦ), в котором открыт ее (его) корреспондентский счет (субсчет), - принимает цифровые значения от "050" до "999".

Примечание. Три последних разряда в БИКе банка (ключевое слово) используются для расчета контрольного ключа, предназначенного для проверки правильности номера лицевого счета при обработке расчетно-денежных документов. Расчет проводится по единому для всех российских банков алгоритму (Письмо ЦБР от 8 сентября 1997 г. N 515 "Порядок расчета контрольного ключа в номере лицевого счета").

При регистрации коммерческому банку в РКЦ (МЦИ) открывается аналитический пассивный корреспондентский счет с балансовым номером 30101. Корреспондентский счет (Correspondent account) - счет, открываемый банку в учреждениях центрального банка или в других банках, на котором отражаются расчеты, произведенные одним банком по поручению и за счет другого банка на основе заключенного корреспондентского договора.

Рис.2. Общая схема МБР в подразделениях расчетной сети Банка России

Примечание Необходимо отметить, что в плане банковских балансовых счетов (см. Положение 302 -П) такой счет отсутствует, поскольку он предназначен для учета операций в подразделениях расчетной сети ЦБ РФ.

В самом банке для межбанковских расчетов тоже открывается аналитический корреспондентский счет, но с балансовым номером 30102 – активный (см. рис. 2.). Между этими счетами существует непосредственная связь, которая заключается в последовательном отражении проводок списания и зачисления межбанковских платежей и сохранении равенства остатков на определенные моменты (например, на момент закрытия банковского операционного дня). Более подробно это будет рассмотрено в разделе 3 «Бухгалтерские проводки по схемам межбанковских расчетов» данной темы. Кроме того, данные о движении и состоянии банковских корреспондентских счетах в РКЦ используются ЦБ РФ для контроля деятельности коммерческих банков.

Схемы банковских расчетов В платежной системе ЦБ РФ можно выделить следующие виды расчетов:

С точки зрения автоматизации МБР для систем с распределенной обработкой информации можно выделить следующие виды расчетов:

Межгосударственные платежи

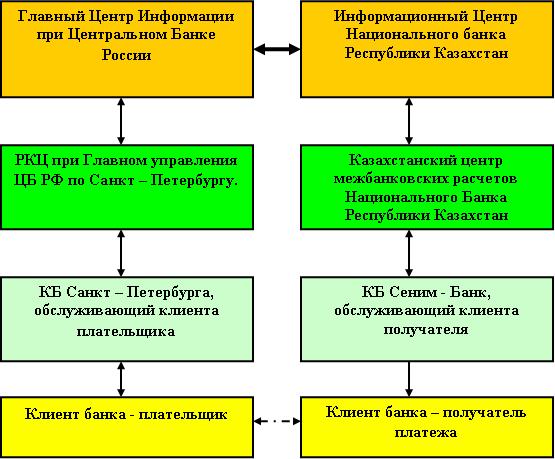

Рис. 3. Межбанковские расчеты между банками России и стран СНГ Межгосударственные расчеты между банками России и других стран осуществляются, главным образом, через открываемые друг у друга корреспондентские счета Центральных (национальных) банков государств. Проведение межгосударственных расчетов и ведение корреспондентских счетов национальных банков других государств возложено на Главный центр информатизации (ГЦИ) ЦБ РФ (рис. 3.). Но и коммерческие банки могут осуществлять такие расчеты на основе прямых корреспондентских отношений через счета, открытые в коммерческих банках соответствующих государств. Такое право предоставляется банкам, получившим генеральную лицензию. Межгосударственные банковские платежи осуществляются через различные международные банковские системы

Примечание. Более подробно этот вопрос рассматривается в разделе 5. «Межбанковские электронные операции в международной практике» данной темы.

Межрегиональные платежи. Под межрегиональными расчетами понимаются межбанковские расчеты, выполняемые между их участниками, расположенными на территориях различных субъектов Российской Федерации (республик, краев, областей) (рис.4). Значительная доля расчетов между коммерческими банками (их клиентами) приходится на нижние уровни расчетной системы ЦБ РФ. Особенно это характерно для ГРЦ, поскольку объем внутрирегиональных расчетов составляет по статистике 80-90 процентов от общего числа платежей (и примерно столько же по суммам платежей). Особенностью межрегиональных платежей является обмен информацией по расчетам, например по клиентским платежам, поступившим от коммерческих банков, между РКЦ или МЦИ различных регионов. При этом, если такие платежи не могут быть осуществлены одним днем, используются т.н. счета по незавершенным расчетным операциям.

Рис. 4. Межбанковские расчеты внутри России (иногородние, межрегиональные)

Внутрирегиональные платежи

Расчетная (платежная) система Центрального банка РФ, являющаяся в целом децентрализованной, обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России. Организационная структура ЦБ РФ отражает административно-территориальное деление России: в каждом ее регионе действуют территориальные учреждения ЦБ РФ, осуществляющие безналичные расчеты. Под внутрирегиональными расчетами понимаются межбанковские расчеты, выполняемые между их участниками, расположенными на территории одной республики, края, области. Общая схема взаимодействия коммерческих банков, РКЦ и МЦИ в процессе межбанковских расчетов при реализации электронных платежей дополняется специальными подразделениями электронной системы межбанковских расчетов: Главным центром информатизации, Межрегиональными и Региональными центрами информатизации. Условно расчетная система ЦБ РФ отражена на Рис. 5.

Рис. 5. Схема межбанковские расчеты внутри города (региона) На самом нижнем уровне иерархии находятся клиенты коммерческих банков (юридические и физические лица), имеющие счета в этих банках и осуществляющие расчеты между собой. Посредниками между клиентами выступают коммерческие банки, стоящие на втором уровне иерархической схемы, и расчетно-кассовые центры (РКЦ) ЦБ РФ, стоящие на верхних уровнях этой схемы. Весь процесс такого вида межбанковских расчетов можно условно разбить на следующие этапы: · В банках принимаются платежные документы от клиентов и по ни производятся проводки по банковским счетам. · Далее, информация о межбанковских платежах передается в специальном формате в РКЦ (МЦИ). · В РКЦ производятся проводки между корреспондентскими счетами банков, обслуживаемых в этом расчетном центре. Если такие платежи не могут быть осуществлены одним днем, используются т.н. счета по незавершенным расчетным операциям. · Информация о межбанковских платежах поступает в банки – получатели и там уже производится зачисление на счета клиентов, которым предназначены перечисляемые средства. На всех этапах предусматривается обратная связь в виде выписок и подтверждений о прохождении платежей.

Примечание Проводки по каждому из этих этапов межбанковских расчетов описаны в разделе 3. «Бухгалтерские проводки по схемам межбанковских расчетов» данной темы

Рис. 6. Расчеты через клиринговый центр Рис. 7. Схема прямых межбанковских расчетов.

Прямые межбанковские расчеты по корреспондентским счетам обладают рядом преимуществ;

К недостаткам децентрализованных корреспондентских счетов можно отнести рассредоточение денежных средств (ресурсов) по многочисленным банкам-корреспондентам. Ведь для проведения этих расчетов банки открывают друг у друга корреспондирующие счета, на которых, в рамках условий договоров, необходимо иметь определенные суммы (не снижаемые остатки) и регулярно пополнять их. Кроме того, расчеты по прямым корреспондентским счетам менее поддаются контролю со стороны Центрального банка и в связи с этим в большей степени подвержены риску. Одним из основных элементов прямых межбанковских расчетов является банковская сеть. Банковская сеть (Banking network) - информационная сеть, обслуживающая банк или группу банков. Основными задачами банковской сети являются:

Примечание. Для осуществления функций контроля Центральные банки получают и анализируют информацию на специальных корреспондентских банковских счетах НОСТРО и ЛОРО, на которых кроме клиентских платежей, отражаются данные о полученных и предоставленных межбанковских кредитах, размещенных и привлеченных межбанковских депозитах.

Межфилиальные расчеты. В настоящее время собственные расчетные системы банков могут строиться на базе развитой филиальной сети банка и корреспондентских связей одновременно, функционировать по собственным технологиям и на основе разнотипных программно-технических комплексов (ПТК), так и унифицированных ПТК, или единых комплексов программно-технических и телекоммуникационных средств. Известно достаточно большое число вариантов технологий организации межфилиальных расчетов внутри одного банка:

Кредитная организация вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России (п.1.2 Положение ЦБ РФ от 3 октября 2002 г. №2-П). Кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России, являются клиентами ЦБ РФ. Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов (МФО) (рис.8.). Коммерческие банки осуществляют такие расчеты внутри своей структуры по схеме "головной банк - филиалы" (минуя систему РКЦ). Особенно такая схема характерна для крупных коммерческих банков с множеством филиалов в разных регионах России. Для отражения этих операций, многофилиальные кредитные организации открывают специальные счета: “Начальные межфилиальные обороты” и “Ответные межфилиальные обороты”.

Рис. 8. Схема межфилиальных оборотов.

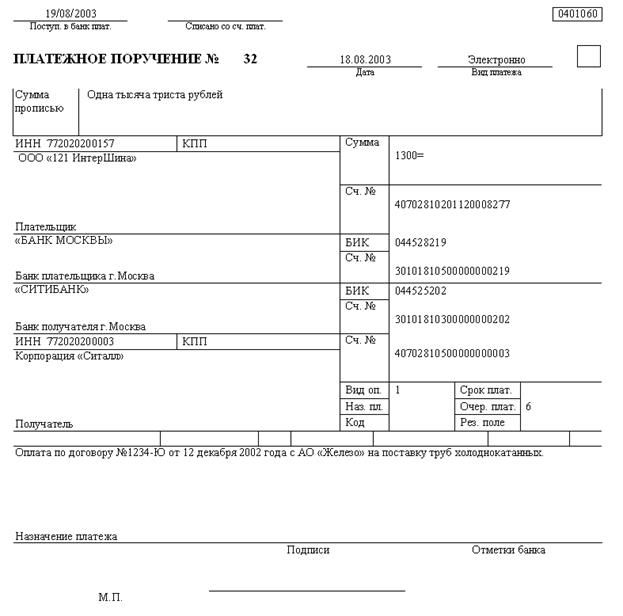

Этап 1. Пример 1 В банке клиента плательщика производится проводка на указанную, в представленном им платежном поручении, сумму (см. Платежное поручение на рис.8): Дт 40702810201120008277 Кт 30102810500000000219 Сумма 1300,00 руб. (счет Клиента «121 ИнтерШина») (корреспондентский счет «Банк - Москвы») Где: - 30102 - корреспондентские счета кредитных организаций в Банке России (А); - 40702 - расчетные счета коммерческих организаций (П).

Рис. 8. Пример клиентского платежного поручения. Необходимо отметить, что в результате этой проводки сумма на обоих счетах, по правилам бухучета уменьшается. Но на этом этапе образуется разница в остатках на корреспондентском счете в банке 30102 и корреспондентском счете банка в РКЦ (МЦИ) – 30101 на сумму проведенного в банке платежа. Этап 2. Информация о произведенном списании средств со счета клиента через корреспондентский счет банка направляется в виде файла соответствующего формата (в приложении 1 и 2 приводятся примеры форматов передачи данных) в МЦИ. На основании полученной от банка – плательщика информации, после проверки ее на корректность, в МЦИ производится проводка между корреспондентскими счетами 30101 банка - плательщика и банка получателя. В данном примере это будет следующая проводка: Пример 2 Проводка в МЦИ: Дт 30101810500000000219 Кт 30101810300000000202 Сумма 1300,00 руб. (К/с Банка «МОСКВЫ») (К/с Банка «СИТИБАНК») Где: - 30101 - корреспондентские счета кредитных организаций в Банке России (П).

Рис 9. Схема прохождения платежей по межбанковским расчетам через МЦИ

Внимание. В результате этой проводки сумма на корсчете 30101 банка плательщика уменьшилась на сумму платежа и стала равной остатку на корсчете 30102 в банке – плательщике. На корсчете банка получателя 30101 остаток на сумму платежа увеличился. На этом этапе образуется разница в остатках на корреспондентском счете 30101 в РКЦ банка получателя и корреспондентском счете 30102 в самом банке. Если межбанковские платежи через РКЦ (МЦИ) не могут быть осуществлены одним днем (например в случае межрегиональных платежей), вместо корреспондентских счетов 30101 в РКЦ (МЦИ) используются счета незавершенных расчетных операций. И лишь по получению информации о передаче безналичных средств в банк – получателя, в РКЦ (МЦИ) средства отражаются на корреспондентских счетах банков 30101.

В банк плательщик (согласно условному примеру – это «Банк Москвы») из РКЦ отправляется выписка, подтверждающая прием и проводку данного платежа. В выписке отражается состояние счета банка плательщика 30101 и движение по нему. Платеж, осуществляемый через подразделение расчетной сети Банка России, считается (Положение 2-П): · безотзывным - с момента списания денежных средств со счета плательщика в подразделении расчетной сети Банка России; · окончательным - с момента зачисления денежных средств на счет получателя в подразделении расчетной сети Банка России Этап 3. Из РКЦ в банк получателя платежа направляется выписка с данными о зачислении на корреспондентский счет средств и макетированный формат платежного документа. Дополнительно, из банка плательщика через РКЦ в банк получателя передается один из экземпляров платежного поручения. Пример 3 В банке получателе проводится зачисление средств через корсчете 30102 на счет клиента получателя Дт 30102810300000000202 Кт 40702810500000000003 Сумма 1300,00 руб. (корреспондентский счет (счет Клиента «Ситалл») «СИТИБАНК») Где: - 30102 - корреспондентские счета кредитных организаций в Банке России (А); - 40702 - расчетные счета коммерческих организаций (П).

Внимание. В результате этой проводки сумма на обоих счетах, по правилам бухучета увеличивается. И на этом этапе разница в остатках на корреспондентском счете в банке получателе 30102 и его корреспондентском счете банка в РКЦ – 30101 выравниваются

Пример 4 В банке получателе проводится зачисление средств на сумму 13 000 руб. через корсчете 30102 на счет "Суммы, поступившие на корреспондентские счета до выяснения": Дт 30102810300000000202 Кт 47416810700000000001 Сумма 1300,00 руб. (корреспондентский счет (счет сумм до выяснения) «СИТИБАНК») Где: - 30102 - корреспондентские счета кредитных организаций в Банке России (А); - 47416 - суммы, поступившие на корреспондентские счета до выяснения (П).

Примечание. В результате этой проводки расхождение в остатках и оборотах по корреспондентским счетам 30101 в РКЦ и 30102 в банке теперь нет Далее возможно два варианта Вариант 1. Получатель платежа определен. Пример 5 По получению расчетного документа- копии платежного поручения плательщика, в банке производят зачисление средств на счет клиента Дт 47416810700000000001 Кт 40702810500000000003 Сумма 1300,00 руб. (счет сумм до выяснения) (счет Клиента «Ситалл») Вариант 2. Если положительный результат не достигнут, то кредитная организация эти суммы перечисляет отправителю (РКЦ Банка России, кредитной организации, филиалу). Пример 6. Возврат неверно перечисленных средств в банк отправителя через корсчете 30102: Дт 47416810700000000001 Кт 30102810300000000202 Сумма 1300,00 руб. (счет сумм до выяснения) (корреспондентский счет «СИТИБАНК») Пример 7 В банке – отправителе производится зачисление (возврат) на счет клиента плательщика ранее списанной суммы: Дт 30102810500000000219 Кт 40702810201120008277 Сумма 1300,00 руб. (корреспондентский счет (счет Клиента 1 ИнтерШина) «Банк - Москвы») Где: - 30102 - корреспондентские счета кредитных организаций в Банке России (А); - 40702 - расчетные счета коммерческих организаций (П); - 47416 - суммы, поступившие на корреспондентские счета до выяснения (П).

Операции по списанию средств с расчетного счета клиента и корреспондентского счета кредитной организации при перечислении средств через расчетную сеть Банка России, которые не могут быть осуществлены одним днем оформляются другими проводками. Вместо корреспондентского счета 30102 в банке используется счет 30223 "Средства клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения Банка России". И лишь по получению информации о передаче безналичных средств в банк – получателя, в банке – плательщике средства отражаются на корреспондентском счете. Рассмотрим вариант оформления платежа на основании условий Примера 1. В этом случае в банке плательщике процесс межбанковского платежа происходит в виде следующих этапов (процесс прохождения платежа в РКЦ (МЦИ) и банке получателе в данном случае не рассматриваются). Этап 1. Пример 8 В день списания средств с расчетного счета клиента, в банке производится проводка на указанную платежном поручении сумму (см. Платежное поручение на рис.8) на счет 30223: Дт 40702810201120008277 Кт 30223810800000000001 Сумма 1300,00 руб. (счет Клиента 1 ИнтерШина) (счет по незавершенным Расчетным операциям «Банк - Москвы») Этап 2. Пример 9 В день получения выписки из РКЦ (МЦИ), в банке производится списание средств через корреспондентский счет 30102: Дт 30223810800000000001 Кт 30102810800000000001 Сумма 1300,00 руб. (счет по незавершенным (корреспондентский счет Рис 10. схема прохождения платежей по схеме «ЛОРО - НОСТРО» по прямым банковским расчетам («асимметричная» схема) При организации межбанковских расчетов по схеме «ЛОРО» - «НОСТРО» платежи ведутся следующим образом. На основании платежного поручения клиента (юридическое лицо – некоммерческая организация) должны быть списаны денежные средства со счета плательщика – клиента банка 1 (банк - респондент) и зачислены на счет клиента получателя (юридическое лицо – коммерческая организация), обслуживающегося в другом банке 2 (банк - корреспондент).

Рис 11. Схема прохождения платежей по схеме «ЛОРО - НОСТРО» Введем допущение, что для условного примера 1 между двумя банками «Банк Москвы» и «Ситибанк» существует договор о прямых банковских расчетах и в банке респонденте открыт счет НОСТРО 30110, а в банке корреспонденте – счет ЛОРО. Процесс межбанковского платежа происходит в виде следующих этапов (схема прохождения такого платежа представлена на рис.11). Этап 1. Пример 10 В банке - респонденте – отправителе платежа проводится списание средств со счета клиента через счет «НОСТРО» на основании платежного поручения на сумму 1 300 руб. (см. схему на рис. 11): Дт 40703810…. Кт 30110810…. Сумма 1300,00 руб. (счет Клиента 1) (счет «НОСТРО» банка - корреспондента) Этап 2. В банк корреспондент, по каналам связи, передается в макетированном виде информация о платеже и параллельно отправляется первый экземпляр расчетного документа клиента и поручение банка – респондента банку корреспонденту о списании средств со счета «ЛОРО». Пример 11 В банке - корреспонденте – исполнителе платежа, на основании полученной информации и документов, проводится зачисление средств на счет клиента – получателя через счет «ЛОРО» (при условии достаточности средств на этом счете) на сумму 1 300 руб.: Дт 30109810…. Кт 40702810…. Сумма 1300,00 руб. (счет «ЛОРО» (счет Клиента 1) Банка - респондента) Где: - 30109 - корреспондентские счета кредитных организаций-корреспондентов, счета ЛОРО (П); - 30110- корреспондентские счета в кредитных организациях-корреспондентах, счета НОСТРО (А); - 40702 - расчетные счета коммерческих организаций (П); - 40703 - расчетные счета некоммерческих организаций (П);

Рис 12. схема прохождения платежей по схеме «ЛОРО - НОСТРО» по прямым банковским расчетам («симметричная» схема)

Примечание. В общих случаях, когда происходит несовпадение дат списания / зачисления средств (даты перечисления платежа – ДПП), в проводках используется «промежуточный» счет 30220 «Средства клиентов по незавершенным расчетным операциям» и внебалансовый 90909 «Расчетные документы, ожидающие ДПП»

Заключая договоры на прямые межбанковские расчеты, кредитным учреждениям нужно принимать во внимание тот факт, что на их счетах, открываемых в других банках необходимо иметь определенную сумму, в рамках которой возможно будет выполнять платежи. При наличии разветвленной схеме МБР и значительном количестве счетов «ЛОРО» или «НОСТРО» банк вынужден будет держать на них значительные средства. Поэтому наиболее удобным для себя небольшие и средние банки считают заключение договоров по прямым МБР с крупными банками, имеющими разветвленную сеть филиалов и большое число банков – клиентов. В соответствии с Положением 2- П пополнение счетов ЛОРО и НОСТРО может проводиться следующим образом: · На счет ЛОРО (по кредиту счета): · при зачислении средств отправленных через РКЦ (МЦИ) в корреспонденции с корреспондентскими счетами кредитной организации; · при списании средств со счетов незавершенных расчетов кредитных организаций при совершении транзитного платежа; · при списании платежей со счетов клиентов и т.д. Пример 12. В банке - корреспонденте (Ситибанк) на основании платежа, поступившего через РКЦ (МЦИ) проводится зачисление на счет ЛОРО банка- респондента (Банк Москвы) на сумму 1 500 000 руб.: Дт 30102810300000000202 Кт 30109810700000000027 Сумма 1500000,00 руб. (корреспондентский счет банка – респондента) (счет «ЛОРО» «СИТИБАНК»)

· На счет НОСТРО (по дебету счета): · при получении подтверждений (выписок) в корреспонденции со счетами по незавершенным расчетам; · при зачислении платежей на счета клиентов (см. пример 9.) и т.д.

Пример 13. В банке - респонденте (Банк Москвы) при получении подт   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|