|

|

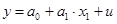

Сфера застосування регресійного аналізу в оцінціДослідження залежності випадкової величини від деякого набору невипадкових і випадкових величин є предметом регресійного аналізу. Останнім часом регресійний аналіз в оціночної діяльності знаходить все більш широке застосування. Прикладами використання регресійного аналізу в оцінці можуть служити дослідження з виявлення: Залежно вартісних показників об'єкта нерухомості (ціни, орендної ставки) від його корисної площі, місця розташування, зносу, рівня інженерного забезпечення, інших споживчих властивостей, що визначають якість об'єкта; залежності вартості машин та обладнання від їх технічних характеристик і зносу; Залежно вартості пакета акцій підприємства від різних характеристик його діяльності, таких як рентабельність, продуктивність праці, рівень освіти у працівників, рівень використання основних засобів т.п. Регресійний аналіз дозволяє на базі вибіркових спостережень створити математичну модель залежності результуючого ознаки від факторних ознак. Основними завданнями регресійного аналізу є: побудова математичної моделі у вигляді залежності результуючого ознаки від факторних ознак; оцінювання параметрів цієї моделі і встановлення її адекватності вибірковим спостереженням; отримання точкових та інтервальних прогнозів результуючого ознаки. Залежно від кількості факторних ознак регресійна модель може бути парною (к = 1) і множинної (до> 1), де к - число факторних ознак. Стохастична залежність результуючого ознаки у від спільного і одночасного впливу факторних ознак хi..... xk має вигляд:

де

Функцією регресії називається вираз

За допомогою функції регресії кількісно оцінюється усереднена залежність між результуючим ознакою і включеними в модель факторами. Поняття регресії завжди пов'язане з певними середніми умовами. Регресія відповідає на питання: яка була б залежність між слідством (результуючим показником) і виділеними істотними причинами (факторами), якби інші фактори не змінювалися. Випадкова частина стохастичною залежністю виражається формулою:

Ця випадкова величина характеризує відхилення змінної Під специфікацією моделі мається на увазі вибір факторних ознак і виду математичної функції Поряд з помилками специфікації можуть мати місце помилки вибірки, які виникають при недотриманні таких вимог: статистична вибірка об'єктів повинна бути однорідною; статистична вибірка об'єктів повинна бути досить численною; досліджувані показники повинні бути приведені до одних умов обчислення і виміряні з однаковою точністю у всіх об'єктів у вибірці; включаються у дослідження факторні ознаки повинні бути незалежні один від одного, так як наявність тісного зв'язку між ними свідчить, що вони характеризують одні й ті ж сторони досліджуваного явища і значною мірою дублюють один одного. Для отримання хорошого результату зазвичай виключають із сукупності спостереження з аномальними значеннями досліджуваних ознак (викиди). Найбільшу небезпеку в практичному використанні методів регресії представляють помилки виміру. Якщо помилки специфікації можна зменшити, змінюючи форму моделі, а помилки вибірки - збільшуючи обсяг вихідних даних і виключаючи викиди, то помилки виміру істотно спотворити реально існуючі закономірності. Тому на початковому етапі побудови регресійної моделі необхідно виконати процедуру відбору та перевірки достовірності вихідної інформації. Припускаючи, що помилки вимірювання зведені до мінімуму, основна увага в регресійному аналізі приділяється помилкам специфікації моделі. Етап специфікації моделі є першим при побудові регресійної моделі. Перш за все, з безлічі факторів, що впливають на результуючий ознака, необхідно виділити найбільш суттєво впливають фактори, для цього використовуються показники ступеня тісноти зв'язку (кореляції):

Можна спробувати обмежитися парної регресією, якщо є домінуючий фактор, який і використовується в якості єдиного факторного ознаки. У цьому випадку необхідно пам'ятати, що всі інші фактори (які не ввійшли в модель) передбачаються незмінними, але цілком імовірно, що надалі їх доведеться врахувати в моделі і від парної регресії перейти до множинною. У парній регресії вибір виду математичної функції найзручніше проводити, спираючись на візуальний аналіз поля кореляції розглянутих ознак і на порівняння вибіркових значень коефіцієнта кореляції і кореляційного відношення. У багатьох випадках графічне представлення даних показує, що цікавить нас залежність не може бути описана лінійною функцією. Вибір виду нелінійної залежності проводять, порівнюючи розташування точок на кореляційному полі з графічним представленням різних математичних функцій. Найбільш часто при описі парних взаємозалежностей використовуються наступні функції: гіперболічна, параболічна, логарифмічна, статечна, показова. При множинної регресії через неможливість графічного представлення кореляційного поля, при виборі функції для регресійній моделі керуються відомостями про економічних і фізичних властивості досліджуваних факторів і їх взаємовплив. Якщо ж неможливо відразу зробити впевнений вибір якоїсь однієї функції, то відбирають декілька функції, розраховують їхні параметри і далі, використовуючи відповідні критерії якості моделі, остаточно вибирають функцію. Насичення моделі зайвими чинниками також небажано, як і виключення ознак істотно впливають на результуючий показник. Таким чином, хоча теоретично регресійна модель дозволяє врахувати будь-яке число факторів, практично в цьому немає необхідності. Тим більше що, зі збільшенням числа факторних ознак збільшується число параметрів моделі, а це в свою чергу вимагає більшого числа вибіркових даних для їх оцінювання. Результати багатьох досліджень підтверджують, що число спостережень у вибірці повинно в 5-7 разів перевищувати число розраховуються параметрів при змінних. Це означає, що лінійна регресія, визначена за менш, ніж 6-ти спостереженнями, навряд чи буде корисна для отримання достовірних висновків і суджень. Якщо вид функції ускладнюється, то потрібне збільшення обсягу вибірки, бо кожен параметр при факторной змінної повинен розраховуватися хоча б по 5-ти спостереженнями. Лінійний регресійний аналіз Найпростішим прикладом лінійної регресії є парна лінійна регресія, коли залежність приймає вигляд:

де Ці параметри мають якісь істинні значення в генеральної сукупності, але вони не відомі. Суть побудови моделі парної лінійної регресії полягає в тому, щоб за даними спостережень найкращим чином оцінити значення параметрів. Можна виділити основні етапи парного лінійного регресивного аналізу: Оцінка значень параметрів рівняння за даними спостережень (калібрування моделі). Аналіз якості отриманої моделі. Інтерпретація моделі, тобто визначення економічного сенсу отриманих оцінок значень параметрів. Побудова прогнозів на основі отриманої моделі. Ці основні етапи характерні як для парної, так і для множинної регресії. Оцінка значень параметрів парної лінійної регресії. Класичний підхід до оцінювання параметрів лінійної регресії заснований на методі найменших квадратів (МНК). Суть методу МНК полягає у пошуку лінійної функції, яка мінімізує суму квадратів відхилень фактичних (спостережуваних) значень від розрахункових (модельних):

Використовуючи методи диференціального обчислення можна довести, що оцінки параметрів парної лінійної регресії можуть бути отримані з системи лінійних рівнянь:

Параметри рівняння регресії визначаються формулами:

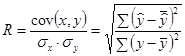

Аналіз якості отриманої моделі. Якщо модель добре описує вихідні спостереження, то між фактичними значеннями результуючого ознаки та відповідними теоретичними значеннями, знайденими за рівнянням регресії, повинна існувати тісна залежність. Її можна оцінити коефіцієнтом кореляції:

Якщо значення коефіцієнта кореляції близько до одиниці, це свідчить про високу якість моделі. Квадрат коефіцієнта кореляції називається коефіцієнтом детермінації R2. Він показує питому вагу варіації результуючого ознаки, яку пояснює рівняння регресії, в його загальній варіації. Ще одним критерієм якості виступають відхилення і, і їх дисперсія. Існує два шляхи розгляду відхилень, отриманих в результаті оцінювання рівняння регресії. З одного боку, чим більше залишки, тим гірше регресія і тим менше коефіцієнт кореляції. Проте залишки, що розглядаються окремо, вказують, коли і в якій мірі побудована модель не змогла пояснити фактичні дані. Витяг користі з такого аналізу вимагає від дослідника великого терпіння. Якщо вибірка досить мала, то вам слід дуже уважно розглянути кожне спостереження з великим від'ємним чи позитивним відхиленням і спробувати знайти для них гіпотетичне пояснення. Якщо вам вдасться виявити закономірність у відхиленнях по декількох спостереженнями, то це великий крок вперед. Наступним кроком має бути знаходження розумного способу для кількісного опису даного чинника і включення його в модель. Додатковими критеріями адекватності отриманої моделі є оцінка значущості (суттєвості) рівняння регресії в цілому та окремих його параметрів. Оцінка значущості рівняння регресії в цілому проводиться за допомогою F-критерію, а оцінка статистичної значущості параметрів моделі припускає використання t-критерію. Інтерпретація парної лінійної регресії. Інтерпретація параметрів парної лінійної регресії полягає в наступному По-перше, збільшення значення х на одну одиницю (в одиницях виміру змінної х) призведе до збільшення або зменшення (залежно від знака коефіцієнта) значення у на а1, одиниць (в одиницях виміру змінної у). По-друге, величина коефіцієнта а0 дає прогнозоване значення у, якщо х = 0. Це може мати або не мати ясний зміст в залежності від конкретної ситуації. По-третє, визначається коефіцієнт еластичності Е:

Коефіцієнт еластичності показує, на скільки відсотків в середньому зміниться результат, якщо значення фактора х зміниться на 1%. В силу того, що коефіцієнт еластичності для лінійної функції не є величиною постійною, а залежить від відповідного значення х, то звичайно розраховується середній показник еластичності за формулою:

Величина цього коефіцієнта показує, на скільки відсотків в середньому зміниться результат, якщо значення фактора х в середньому зміниться на 1%. В оцінці можна пов'язати значення коефіцієнтів еластичності з поправками на різні види ризиків при розрахунку ставки дисконту, а також з поправками при коригуванні вартості об'єктів порівняння. Побудова прогнозів на основі отриманої моделі. Основним застосуванням отриманого рівняння регресії є прогнозування значення результуючого ознаки при заданому значенні факторного ознаки. Розрізняють точкове і інтервальне прогнозування. У першому випадку оцінка - це конкретне число, в другому - інтервал, який накриває істинне значення результату із заданою вірогідністю. Точковий прогноз виходить при підстановці прогнозного значення факторної змінної х в рівняння регресії. Процедура побудови інтервальних прогнозів вимагає певних навичок в обробці статистичних даних і знання апарату матричної алгебри. Для практичного застосування можна скористатися кілька спрощеною методом побудови інтервальних прогнозів. Для цього необхідно обчислити дисперсію відхилень. Її значення визначається за формулою:

Якщо вважати, що розподіл точкової оцінки близько до нормального, то абсолютна похибка при досить великій кількості вимірів може бути отримана наступним чином:

де Тоді інтервальний прогноз результуючого показника буде мати вигляд:

Інтерпретація отриманого результату наступна: справжнє значення прогнозованого показника у з імовірністю накривається зазначеним відрізком. Множинний лінійний аналіз Розглянемо узагальнену модель множинної регресії:

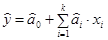

Лінійне рівняння, що не включає в себе відхилення u, з конкретними значеннями регресійних коефіцієнтів називається емпіричним рівнянням регресії:

Включення в рівняння множинної регресії того чи іншого факторного ознаки пов'язано, насамперед, з уявленнями дослідника про природу взаємозв'язку результуючого показника з іншими економічними та фізичними показниками, що характеризують даний об'єкт. Факторні змінні, що включаються у множинну регресію, повинні відповідати таким вимогам: Вони повинні бути кількісно вимірні. Якщо необхідно включити в модель якісний фактор, то йому потрібно надати кількісну визначеність. Фактори повинні бути незалежними один від одного. Порушення цієї умови називається мультиколінеарністью. Основні етапи побудови (після проведення специфікації) множинної лінійної регресійної моделі збігаються з аналогічними етапами, розглянутими для парної лінійної регресії. Оцінка параметрів множинної лінійної регресії. Значення оцінок коефіцієнтів рівняння регресії можуть бути отримані в результаті застосування методу найменших квадратів (МНК). Рішення зводиться до системи рівнянь:

Аналіз якості отриманої моделі. Оцінка параметрів конкретного рівняння регресії є лише окремим етапом тривалого і складного процесу побудови регресійної моделі. Перше ж отримане рівняння дуже рідко є задовільним в усіх відношеннях. Зазвичай доводитися поступово итеративно підбирати форму зв'язку і склад факторних змінних, тобто повертатися до етапу специфікації моделі, аналізуючи кожен раз якість отриманої моделі. Розглянемо найбільш часто використовувані показники якості лінійної регресійної моделі. 1. Дисперсія відхилень:

2. Стандартне відхилення результату:

3. Коефіцієнт варіації результуючого ознаки

Він може служити критерієм прогнозних якостей отриманої регресійної моделі. Чим він менший, тим вище прогнозні якості моделі. 4. Перевірка статистичної значущості коефіцієнтів рівняння регресії проводиться за допомогою t-критерію. 5. Коефіцієнт детермінації (квадрат коефіцієнта множинної кореляції):

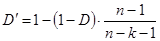

Він використовується для аналізу загальної якості отриманої регресійної моделі. З цього виразу очевидний сенс коефіцієнта детермінації: він показує частку дисперсії, пояснюється регресією в загальній дисперсії. Коефіцієнт детермінації завжди лежить межах: Точну кордон прийнятності показника D вказати для всіх випадків неможливо. Треба брати до уваги й обсяг вибірки, і змістовну інтерпретацію рівняння. 6. Скоригований (нормований) коефіцієнт детермінації:

Він виключає вищеназваний недолік, властивий коефіцієнту D. До такої коригуванні особливо часто вдаються, якщо обсяг вибірки менше 30. Необхідність введення скоригованого коефіцієнта детермінації диктується тим, що при збільшенні числа змінних звичайний коефіцієнт детермінації практично завжди збільшується, але зменшується число ступенів свободи (nk-1). Введена коригування завжди зменшує значення D, оскільки (n-1)> (nk-1). У результаті величина може стати негативною. Це означає, що величина D була близька до нуля до коригування, і пояснюється за допомогою рівняння регресії частка дисперсії змінної у дуже мала. З двох варіантів регресійних моделей, які відрізняються величиною скоригованого коефіцієнта детермінації, але мають однаково хороші інші критерії якості, переважно варіант з великим значенням скоригованого коефіцієнта детермінації. 7. Перевірка значущості рівняння регресії в цілому проводиться за допомогою F-критерію. Розрахункове значення цього критерію визначається за формулою:

Розрахункове значення порівнюється з критичним рівнем, який залежить від рівня значущості, числа ступенів свободи 8. На якість моделі впливає також ступінь виконання основних передумов множинної лінійної регресійної моделі. До таких передумов відносяться передумови про незалежність і однаковою распределейності відхилень, крім того відхилення повинні мати нульове середнє; передумова про невипадковість і незалежності пояснюють змінних. Якщо передумови порушуються, то погіршуються властивості оцінок параметрів регресії. Інтерпретація рівняння регресії. Множинний регресійний аналіз дозволяє розмежувати вплив факторних змінних. Коефіцієнт регресії при кожній змінній дає оцінку її впливу на величину у у разі зміни хj на одиницю, при незмінності всіх інших змінних. Однак, слід зауважити, що не завжди коефіцієнти піддаються змістовній інтерпретації. Особливо проблематично це у випадку, коли якісні змінні були перетворені в кількісні, і в такому вигляді введені в регресійну модель. Якщо інтерпретація принципово важлива в конкретної практичної задачі, то можна використовувати, якщо включається в модель якісна ознака має не два, а кілька значень, використовувати систему бінарних (тобто приймають два значення 0 і 1) змінних. На практиці іноді поряд зі «звичайними» регресійний коефіцієнтами застосовуються стандартизовані регресійні коефіцієнти:

Гідність стандартизованих коефіцієнтів регресії полягає в тому, що вони є безрозмірними величинами. Завдяки цьому вони можуть використовуватися для порівняльного аналізу внеску кожної факторної змінної в формування результуючого показника: чим більше його величина, тим більше вплив факторного ознаки на зміну результуючого. Для визначення ступеня впливу факторних змінних на результуючу змінну без урахування одиниць їх вимірювання використовується також коефіцієнт еластичності:

Змістовний сенс коефіцієнта еластичності: якщо, за інших рівних умов (тобто значення інших пояснюють змінних не зміняться), i-ая змінна зміниться на один відсоток, то яка пояснюється змінна зміниться на Е відсотків. Може використовувати середній показник еластичності. Величина цього коефіцієнта показує, на скільки відсотків в середньому зміниться результат, якщо значення фактора в середньому змінитися на 1%. Побудова прогнозів на основі отриманої моделі. Застосування регресійних моделей в оціночної діяльності в основному зводиться до отримання прогнозних значень різних параметрів для оцінюваного об'єкта. Зазвичай термін «прогнозування» використовується в тих ситуаціях, коли потрібно передбачити значення даного параметра в майбутньому. Для регресійних моделей він має більш широкий зміст. Дані можуть не мати тимчасової структури, але і в цих випадках цілком може виникнути задача: оцінити значення результуючої змінної для деякого набору факторних змінних, яких немає у вихідній вибірці. Саме в цьому сенсі найчастіше розуміється прогнозування в оцінці. Всі процедури з побудови точкових та інтервальних прогнозів, описані для парної лінійної регресії, застосовуються в тому ж вигляді і в тій же послідовності і для множинної лінійної регресії. Інтервальний прогноз вказує нижню і верхню межу відрізка, що накриває істинне значення прогнозованого показника і якщо вважати, що розподіл точкових оцінок є нормальним і обсяг вибірки досить великий, визначається виразом:

Нелінійні моделі Лінійна модель множинної регресії носить ще назву адитивної моделі, оскільки в ній впливу різних пояснюють змінних складаються. У практиці оцінки поряд з адитивними моделями широко використовуються мультиплікативні і гібридні моделі. Мультиплікативна модель має вигляд:

У мультипликативній моделі змінні не множаться на свої коефіцієнти. Замість цього вони або зводяться в ступені, або самі служать як показника ступеня, а результати потім перемножуються. Випадкова складова також входить в модель мультиплікативно. Для оцінки параметрів мультипликативной моделі її спочатку необхідно перетворити до адитивного виду шляхом логарифмування, а потім застосувати метод найменших квадратів. Для оцінки параметрів необхідно попередньо перетворити вихідні дані спостережень - знайти логарифми від значень результуючої змінної і тієї частини факторних змінних, які входять в модель як аргументи логарифмічною функції. Для мультиплікативної моделі процедура оцінки якості складніше, ніж для лінійної (адитивної) моделі. Є два підходи до аналізу якості моделі. Перший підхід полягає в тому, що аналізується якість лінеаризованої моделі, а результати автоматично переносяться на мультипликативную модель. При другому підході якість мультипликативной моделі оцінюється шляхом обчислення коефіцієнта кореляції між спостережуваними значеннями у і значеннями, розрахованими за моделлю. Чим ближче коефіцієнт кореляції до одиниці, тим краще вважається модель. Подібні проблеми виникають при побудові інтервальних прогнозів. Безпосередньо по мультипликативной моделі побудувати інтервальний прогноз не представляється можливим, тому будують інтервальний прогноз для ln y, а потім виконують зворотне перетворення. При цьому, якщо в адитивної моделі інтервальний прогноз завжди симетричний щодо точкового прогнозу, то в мультипликативной моделі інтервальний прогноз цією властивістю не володіє. Гібридна модель поєднує як адитивні, так і мультиплікативні компоненти. Гібридна модель дає оцінювачу більшу свободу при побудові моделі, що дозволяє йому будувати більш якісні та змістовні моделі. Однак в гібридних моделях не можна отримувати оцінки параметрів безпосередньо за допомогою методу найменших квадратів. Для кожної моделі доводиться шукати відповідний спосіб оцінки параметрів. До нелінійним регресійним моделям відносяться також моделі парної регресії, в яких функція f (x) має вигляд експоненти, гіперболи та інших нелінійних залежностей. Побудова таких моделей досягається зворотним або логарифмическим перетворенням факторного або результуючого ознаки, а також їх комбінаціями. Тема №7 "Ринок нерухомості" План: 1 Сегментація ринка нерухомості. 2 Чинники, що впливають на співвідношення попиту та пропозиції. 3 Аналіз кон’юнктури ринка нерухомості. Зміст:   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

,

, - результуючий ознака;

- результуючий ознака; - функція, яка виражає об'єктивну закономірність між результуючим і факторними ознаками;

- функція, яка виражає об'єктивну закономірність між результуючим і факторними ознаками; - випадкова величина, що виражає вплив неконтрольованих і неврахованих факторів, а також помилок вимірювання.

- випадкова величина, що виражає вплив неконтрольованих і неврахованих факторів, а також помилок вимірювання. .

. .

. , обчисленої по функції рецесії. Вона включає вплив неврахованих в моделі факторів, випадкових помилок і особливостей вимірювання. Її присутність в моделі породжене трьома джерелами: специфікацією моделі, вибірковим характером вихідних даних і особливостями виміру змінних.

, обчисленої по функції рецесії. Вона включає вплив неврахованих в моделі факторів, випадкових помилок і особливостей вимірювання. Її присутність в моделі породжене трьома джерелами: специфікацією моделі, вибірковим характером вихідних даних і особливостями виміру змінних. .

. ,

, - параметри (коефіцієнти) регресії.

- параметри (коефіцієнти) регресії. .

. .

. .

. .

. .

. .

. .

. ,

, - критичне значення t-статистики при рівні значущості і числі ступенів свободи

- критичне значення t-статистики при рівні значущості і числі ступенів свободи  .

. .

. ,

, .

. .

. .

. .

. .

. .

. . Чим ближче значення коефіцієнта детермінації до одиниці, тим краще функція описує вихідний ряд. Недоліком коефіцієнта детермінації є те, що введення в рівняння додаткової змінної (навіть незначною) завжди збільшує його значення.

. Чим ближче значення коефіцієнта детермінації до одиниці, тим краще функція описує вихідний ряд. Недоліком коефіцієнта детермінації є те, що введення в рівняння додаткової змінної (навіть незначною) завжди збільшує його значення. .

. .

. , числа ступенів свободи

, числа ступенів свободи  . Якщо розрахункове значення більше критичного - рівняння в цілому значимо.

. Якщо розрахункове значення більше критичного - рівняння в цілому значимо. .

. .

. .

. .

.