|

|

ФАКУЛЬТЕТ БУХГАЛТЕРСКОГО УЧЕТАСтр 1 из 25Следующая ⇒ Учреждение образования «Гродненский государственный аграрный университет» ФАКУЛЬТЕТ БУХГАЛТЕРСКОГО УЧЕТА

Кафедра бухгалтерского учета и контроля в АПК

РЕВИЗИЯ И АУДИТ Конспект лекций для специальностей: Бухгалтерский учет, анализ и аудит»

Гродно 2016 Составители: щЕРБАТЮК с.ю., к.э.н., зав.кафедрой бухгалтерского учета и контроля в АПК

РЕЦЕНЗЕНТЫ: доктор экономических наук, профессор, П.Я. Папковская кандидат экономических наук, доцент, М.В.Пестис

РЕКОМЕНДОВАН К УТВЕРЖДЕНИЮ:

Кафедрой бухгалтерского учета и контроля в АПК (протокол № __ от «__» _____2015);

Методическим советом учреждения образования «Гродненский государственный аграрный университет» (протокол № ___ от ____________)

Ответственный за редакцию: Щербатюк С.Ю.

Ответственный за выпуск: Щербатюк С.Ю.

СОДЕРЖАНИЕ УЧЕБНОГО МАТЕРИАЛА Тема 1. Хозяйственный контроль в системе управления. 6 В.1. Контроль в системе управления производством.. 6 В.2. Классификация хозяйственного контроля. 9 В.3. Приёмы и способы документального и фактического контроля. 12 В.4. Контрольные органы.. 22 В.5. Ведомственный контроль. 24 Тема 2. Организация контрольно-надзорной деятельности. Методика проведения проверок. 26 В.1. Характеристика ревизии (проверки) как формы контроля. 27 В.2. Классификация ревизий. 29 В.3. Функции, права и обязанности работников контрольно-надзорных органов. 32 В.4. Функции, права и обязанности работников организаций, деятельность которых проверяется. 36 В.5. Характеристика основных этапов ревизионной проверки. Этапы ревизионной проверки. 38 В.6. Планирование контрольно-надзорной деятельности. 39 В.7. Организация проведения проверок. 43 В.8. Приёмы и способы проверки. 46 В.9. Оформление результатов проверки. Акт проверки и его характеристика. 47 Тема 3. Сущность и содержание аудита. 51 В.1. Аудит как форма независимого контроля. Отличия аудита от ревизии. 52 В.2. История развития аудита. 54 В.3. Организация аудита в Республике Беларусь. 55 В.4 Осуществление аудиторской деятельности в Республике Беларусь. Обязательный аудит. 57 В. 5. Профессиональная этика аудиторов и принципы аудиторской деятельности. 58 В. 6. Взаимоотношения аудитора и клиента: права, обязанности и ответственность аудитора и аудируемых лиц. 61 В.7. Стандарты аудита. 64 В.8. Виды аудита и аудиторских услуг. 68 В.9. Государственное регулирование аудиторской деятельности. 71 Тема 4. Методические основы аудиторской проверки. 72 8. Аудиторский отчёт, его характеристика и содержание. 72 В.1. Этапы аудиторской проверки. 73 В.2. Планирование аудита. Оценка системы внутреннего контроля клиента. 74 В.3. Понятие существенности в аудите. Оценка аудиторского риска. 77 В.4. Аудиторские доказательства. Классификация доказательств аудитора. 80 В.5. Приёмы получения аудиторских доказательств. 81 В.6. Документирование аудита. Рабочие документы аудитора. 83 В. 7. Завершение аудиторской проверки. Аудиторское заключение, его виды и содержание. 84 В.8. Аудиторский отчёт, его характеристика и содержание. 87 Тема 5. Проверка состояния бухгалтерского учета и достоверности отчетности. 89 В.1. Задачи и источники проверки организации и состояния бухгалтерского учета и отчетности. 89 В.2. Методика проверки. 91 В.3. Типичные ошибки и нарушения. 93 Тема 6. Проверка учредительных документов и формирования уставного фонда. 94 В.1. Задачи и источники проверки учредительных документов и уставного фонда. 94 Вопрос 2. Методика проверки. 95 В.3. Типичные ошибки и нарушения. 102 Тема 7. Аудит и ревизия кассы и кассовых операций. 102 В.1. Задачи и источники контроля кассовых операций и операций с денежными документами. 102 В.2. Методика проверки. 104 В.3. Типичные ошибки и нарушения. 112 Тема 8. Аудит и ревизия операций по счетам в банке, финансовых вложений. 113 В.1. Задачи и источники контроля учета операций на расчетном, валютном и другим счетам в банке. 113 В.2. Методика проверки. 115 В.3. Типичные ошибки и нарушения. 134 Тема 9. Аудит и ревизия расчетных и кредитных операций. 135 В.1. Задачи и источники контроля расчетных и кредитных операций. 135 В.2. Методика проверки. 138 В.3. Типичные ошибки и нарушения. 152 Тема 10. Проверка операций по учёту основных средств и нематериальных активов, вложений в долгосрочные активы.. 155 В.1. Задачи и источники информации контроля операций с основными средствами и нематериальными активами. 155 В.2. Методика проверки. 157 В.3.Типичные нарушения. 164 Тема 11. Проверка операций по учёту производственных запасов. 165 В.1. Задачи и источники информации контроля операций с материально-производственными запасами. 165 В.2. Методика проверки. 167 В.3. Типичные нарушения. 176 Тема 12. Проверка животных на выращивании и откорме. 176 В.1. Задачи и источники информации контроля учета животных на выращивании и откорме. 177 В.2. Методика проверки. 178 В.3. Типичные нарушения. 180 Тема 13. Проверка расчетов с персоналом по оплате труда. 180 В.1. Задачи и источники информации контроля учета личного состава, учёта рабочего времени и расчетов с персоналом. 180 В.2. Методика проверки. 182 В.3. Типичные ошибки и нарушения. 186 Тема 14. Проверка учета затрат на производство и себестоимости сельскохозяйственной продукции. 187 В.1. Задачи и источники информации контроля формирования затрат на производство и исчисления себестоимости продукции. 187 В.2. Методика проверки. 195 В.3. Типичные ошибки и нарушения. 198 Тема 15. Проверка готовой продукции (товаров, работ и услуг), её отгрузки и реализации. 199 В.1. Задачи и источники информации контроля операций по учету отгрузки и реализации готовой продукции (товаров, работ и услуг). 199 В.2. Методика проверки. 201 В.3. Типичные нарушения. 203 Тема 16. Аудит и ревизия финансовых результатов и их использования. 203 В.1. Задачи и источники информации контроля финансовых результатов и их использования. 204 В.2. Методика проверки. 207 В.3.Типичные ошибки и нарушения. 212

I. ТЕОРИЯ КОНТРОЛЯ, РЕВИЗИИ И АУДИТА Тема 1. Хозяйственный контроль в системе управления ВОПРОСЫ ДЛЯ ИЗУЧЕНИЯ: 2. Классификация хозяйственного контроля. 3. Приёмы и способы документального и фактического контроля. 4. Контрольные органы. 5. Ведомственный контроль.

В.2. Классификация хозяйственного контроля Классификация финансово-хозяйственного контроля осуществляется по различным признакам:

В.4. Контрольные органы Органы государственного контроля: Комитет государственного контроля, Министерство финансов, Министерство по налогам и сборам, Министерство статистики и анализа, Национальный банк, Министерство экономики, Комитет по ценным бумагам, органы специализированного государственного контроля, административные органы. Компетенция контрольно-надзорных органов и их перечень определены Указом Президента Республики Беларусь «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь» № 510 от 16 октября 2009 г. Проверки организаций, представительств иностранных организаций, индивидуальных предпринимателей, а также лиц, осуществляющих частную нотариальную, ремесленную деятельность, деятельность в сфере агроэкотуризма, вправе проводить только государственные органы (их структурные подразделения, территориальные органы, подчиненные организации) и иные организации, уполномоченные законодательными актами на осуществление контроля (надзора) за деятельностью проверяемых субъектов и включенные в перечень контролирующих (надзорных) органов с указанием сфер контрольной (надзорной) деятельности,. Тема проводимой проверки должна соответствовать компетенции контролирующего (надзорного) органа. В.5. Ведомственный контроль Ведомственный контроль является составной частью государственного контроля, проводится в соответствии с Указом Президента РБ 22 июня 2010 г. № 325 О ведомственном контроле в Республике Беларусь

Ведомственный контроль - контроль, осуществляемый Министерствами (ведомствами), ассоциациями, концернами и другими вышестоящими органами управления за деятельностью прямо подчиненных им организаций. Ведомственный контроль - контроль, осуществляемый органами и организациями (их структурными подразделениями (подчиненными организациями)), являющимися в соответствии с законодательством органами ведомственного контроля, для обеспечения соблюдения подчиненными или входящими в их состав (систему) организациями, нотариальными конторами требований законодательства. Основными задачами ведомственного контроля являются: 1) обеспечение контроля за соответствием требованиям законодательства деятельности, осуществляемой подведомственными организациями; 2) своевременное предупреждение, выявление и пресечение нарушений законодательства; 3) принятие мер по обеспечению сохранности, целевого и эффективного использования имущества подведомственных организаций; 4) выявление неиспользуемых резервов повышения эффективности деятельности подведомственных организаций. На органы ведомственного контроля законодательством кроме контрольных функций возлагаются и иные задачи, в т.ч.: - оказание методологической помощи подведомственным организациям в целях повышения эффективности их деятельности; - обеспечение контроля за устранением подведомственными организациями выявленных в ходе проведения проверок нарушений, учета проведенных проверок в подведомственных организациях и их результатов; - проведение анализа применения подведомственными организациями актов законодательства и выработка на его основе предложений о совершенствовании таких актов; - координация деятельности принимающих участие в осуществлении ведомственного контроля структурных подразделений контролирующих органов. Система органов ведомственного контроля Органами ведомственного контроля, в частности, являются Генеральная прокуратура РБ, Комитет государственного контроля РБ, Нацбанк РБ, Национальная академия наук Беларуси, Государственная инспекция охраны животного и растительного мира при Президенте РБ, Высший Хозяйственный Суд РБ, республиканские органы государственного управления и иные государственные организации, подчиненные Правительству РБ, Национальный статистический комитет РБ, Управление делами Президента РБ, Государственная служба медицинских судебных экспертиз, Национальная государственная телерадиокомпания РБ, местные исполнительные и распорядительные органы, а также республиканские государственно-общественные объединения, соответствующие структурные подразделения (подчиненные организации) этих органов и организаций. Таким образом, в рамках ведомственного контроля проводятся проверки в отношении юридических лиц, являющихся подчиненными или входящими в состав (систему) соответствующего органа ведомственного контроля. Подчиненность юридического лица (его вхождение в состав или систему органа ведомственного контроля) может следовать, в частности, из положения (устава) данного юридического лица, из нормативного правового акта либо иного документа, определяющего круг (перечень) организаций, подчиненных или входящих в состав (систему) соответствующего органа. Ведомственные контрольные службы Для выполнения функций ведомственного контроля в государственных органах и иных организациях могут создаваться структурные подразделения с правом юридического лица либо без права юридического лица - ведомственные контрольные службы. Руководители данных контролирующих органов вправе также без создания ведомственных контрольных служб возложить осуществление ведомственного контроля за деятельностью подчиненных или входящих в их состав (систему) организаций, в т.ч. их обособленных подразделений, имеющих учетный номер плательщика, нотариальных контор на структурные подразделения контролирующих органов с учетом специфики выполняемых ими функций. Ведомственная контрольная служба подчиняется непосредственно руководителю контролирующего органа. Служба ведомственного контроля - самостоятельное структурное подразделение органа государственного управления, подчиняющееся непосредственно его руководителю. Осуществляется республиканскими органами государственного управления, иными подчиненными правительству Республики Беларусь государственными организациями, а также местными исполнительными и распорядительными органами, Цель - обеспечение соблюдения подчиненными или входящими в состав министерств, трестов и проч. организациями государственной формы собственности при осуществлении ими финансово-хозяйственной деятельности требований законодательства в отношении сохранности, целевого и эффективного использования государственного имущества, своевременного выявления, пресечения и предотвращения экономических правонарушений, выявления неиспользуемых резервов повышения эффективности их экономической деятельности.

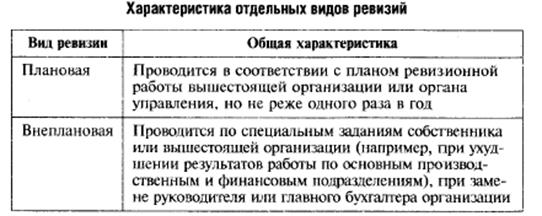

Функции ведомственного контроля определяются отраслевыми инструкциями, которые разрабатываются министерствами, ведомствами и другими республиканскими органами государственного управления на основе нормативных актов и инструктивных материалов, регламентирующих организацию контроля в Республике Беларусь. Функции включают: • координацию деятельности структурных подразделений органа государственного управления при осуществлении им ведомственного контроля; • организацию и проведение: - плановых проверок финансово-хозяйственной деятельности организаций, подчиненных соответствующему органу государственного управления или входящих в его состав; • разработку проектов нормативных правовых актов, регламентирующих организацию и осуществление ведомственного контроля; • оказание методологической помощи подведомственным организациям в целях повышения эффективности их деятельности; • проведение работы по изучению и распространению в соответствующей отрасли более совершенных форм организации ведомственного контроля; • проведение анализа выявляемых нарушений и внесение а установленном порядке предложений по изменению и дополнению законодательства в сфере экономических отношений; • обеспечение контроля за устранением подведомственными организациями выявленных в ходе проведения проверок нарушений, учета проведенных проверок финансово-хозяйственной деятельности организаций, их результатов и принятых по ним мер, составление и представление отчетности о проделанной контрольно-ревизионной работе. Ведомственный контроль за финансово - хозяйственной деятельностью организаций, учреждений системы АПК осуществляется специальными должностными лицами, состоящими в штате контрольно-ревизионных подразделений соответствующих агропромышленных объединений. Совокупность этих контрольно-ревизионных подразделений составляет в едомственный контрольно-ревизионный аппарат. В.2. Классификация ревизий

В.6. Планирование контрольно-надзорной деятельности

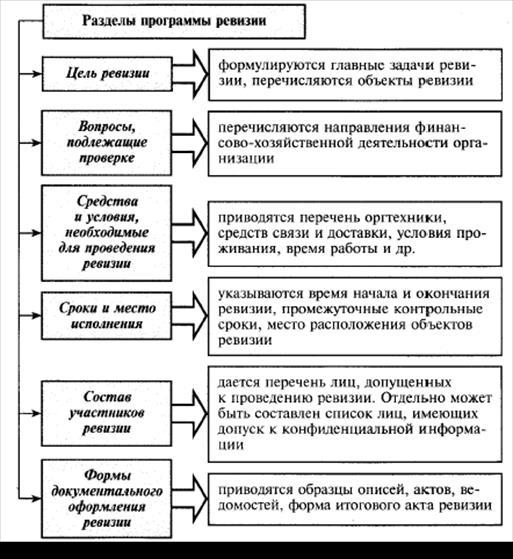

Проверка может быть проведена при ее включении в координационный план контрольной (надзорной) деятельности Контролирующий (надзорный) орган вправе назначить плановые проверки в отношении проверяемых субъектов, отнесенных: к высокой группе риска, – не чаще одного раза в течение календарного года. Если по результатам проведенной контролирующим (надзорным) органом плановой проверки нарушений законодательства проверяемым субъектом не установлено, следующая плановая проверка этого субъекта назначается данным контролирующим (надзорным) органом не ранее чем через два года; к средней группе риска, – не чаще одного раза в три года. Если по результатам проведенной контролирующим (надзорным) органом плановой проверки нарушений законодательства проверяемым субъектом не установлено, следующая плановая проверка этого субъекта назначается данным контролирующим (надзорным) органом не ранее чем через пять лет; к низкой группе риска, – по мере необходимости, но не чаще одного раза в пять лет. Плановые проверки в отношении проверяемого субъекта, отнесенного к средней группе риска, могут не назначаться, а отнесенного к низкой группе риска, – не назначаются в одном из следующих случаев: по результатам анализа имеющейся в распоряжении контролирующего (надзорного) органа информации, в том числе представленной проверяемым субъектом по контрольному списку вопросов (чек-листу), не установлено признаков, указывающих на нарушения законодательства; на дату назначения проверки имеется аудиторское заключение, содержащее безусловно положительное мнение аудитора о достоверности бухгалтерской (финансовой) отчетности (данных книги учета доходов и расходов проверяемых субъектов, применяющих упрощенную систему налогообложения) и соответствии совершенных финансовых (хозяйственных) операций законодательству. В этом случае плановые проверки могут не назначаться (не назначаются) за период и по вопросам, проверенным в ходе аудита, за исключением проверки вопросов правильности исчисления, своевременности и полноты уплаты налогов, сборов (пошлин), иных обязательных платежей в бюджет, в том числе в государственные целевые бюджетные фонды, а также государственные внебюджетные фонды. Плановые проверки одного проверяемого субъекта в течение календарного года могут быть осуществлены несколькими контролирующими (надзорными) органами только в форме совместной проверки. Проведение нескольких плановых проверок одного и того же проверяемого субъекта в течение календарного года не допускается. Координационные планы контрольной (надзорной) деятельности в Республике Беларусь формируются органами Комитета государственного контроля на полугодие на основании представленных республиканскими органами государственного управления, иными государственными органами, сводных планов проверок, включающих проверки (в том числе планируемые к проведению в рамках ведомственного контроля), проводимые соответствующими государственными органами. Без включения в координационный план контрольной (надзорной) деятельности проверки в отношении проверяемых субъектов (далее – внеплановые проверки) назначаются: по поручениям Президента Республики Беларусь, Президиума Совета Министров Республики Беларусь; Председателем Комитета государственного контроля и его заместителями, председателями комитетов государственного контроля областей в пределах их компетенции; Генеральным прокурором и его заместителями в пределах компетенции; руководителем иного контролирующего (надзорного) органа (кроме территориального органа, структурного подразделения, подчиненной организации) и одним из уполномоченных им заместителей в пределах компетенции контролирующего (надзорного) органа. Внеплановые тематические оперативные проверки проводятся в пределах компетенции органами Комитета государственного контроля, Государственной инспекцией охраны животного и растительного мира при Президенте Республики Беларусь, Министерством по налогам и сборам, Министерством природных ресурсов и охраны окружающей среды, Государственным комитетом по стандартизации и их территориальными органами, Национальным банком и его главными управлениями по областям, подразделениями Государственной автомобильной инспекции, Транспортной инспекцией Министерства транспорта и коммуникаций и ее филиалами. В рамках ведомственного контроля могут проводиться исключительно: плановые проверки не чаще одного раза в два года независимо от отнесения проверяемого субъекта к группам риска; внеплановые проверки по поручениям органов уголовного преследования по возбужденным уголовным делам, руководителей органов уголовного преследования и судов по находящимся в их производстве делам (материалам). Проверка проверяемого субъекта проводится за период, не превышающий трех календарных лет, предшествующих году, в котором в установленном порядке принято решение о назначении проверки, а также за истекший период текущего календарного года. При планировании проверок контролирующим (надзорным) органом может использоваться контрольный список вопросов (чек-лист), который направляется проверяемому субъекту, отнесенному к средней или низкой группам риска, для получения контролирующим (надзорным) органом информации в целях анализа соблюдения проверяемым субъектом законодательства и определения необходимости назначения плановой проверки. Координация плановых проверок государственных органов осуществляется органами Комитета государственного контроля, а координация проверок, включенных в сводные планы проверок, – представившими их государственными органами. При проведении совместной плановой проверки контролирующие (надзорные) органы обязаны приступить к ее проведению в течение календарного месяца, указанного в координационном плане. Персональную ответственность за обоснованность включения проверок в сводные планы проверок и в координационные планы несут руководители государственных органов, утвердившие сводные планы проверок, а также представившие предложения в сводные планы проверок руководители структурных подразделений, территориальных органов, подчиненных организаций, являющихся контролирующими (надзорными) органами. Руководители государственных органов несут персональную ответственность за организацию и состояние контрольной (надзорной) деятельности в данных государственных органах (их структурных подразделениях, территориальных органах, подчиненных организациях, являющихся контролирующими (надзорными) органами). Координационный план размещается на официальном сайте Комитета государственного контроля либо его органов в глобальной компьютерной сети Интернет соответственно не позднее 15 декабря года, предшествующего году проведения проверки, и 15 июня года, в котором планируется проведение проверки. Подготовка и планирование ревизионной проверки

До начала проверки ревизор должен в целом понимать влияние на деятельность проверяемого субъекта внешних факторов, тогда как детальный анализ внутренних факторов возможен в процессе ревизии.

Отличия аудита от ревизии

В.7. Стандарты аудита Стандарты аудита – единые базовые требования к порядку осуществления аудиторской деятельности, оформлению результатов и оценке качества проведения аудита и оказания сопутствующих услуг, а также к образованию аудиторов и оценке их квалификации. Система стандартов позволяет регулировать аудиторскую деятельность с учетом тенденций ее развития в международном масштабе, специфики нормативного правового регулирования хозяйственной деятельности и аудита на уровне отдельного государства, а также методик, применяемых аудиторскими организациями. Исходя из изложенного, в аудиторской практике различают международные и национальные, а также внутренние стандарты аудита профессиональных аудиторских объединений, аудиторских организаций. Соблюдение аудиторских стандартов гарантирует соответствующий уровень качества аудита и надежности результатов. Аудиторские стандарты формируют общий подход к проведению аудита, масштабам аудиторской проверки, вопросам методологии аудита, а также базовые принципы, которым должны следовать аудиторы независимо от условий, в которых проводится аудит. Выделяют внутренние и внешние стандарты, которые подразделяются на международные и национальные.

Международные аудиторские стандарты. На международном уровне координация деятельности профессиональных организаций в области бухгалтерского учета, финансовой отчетности и аудита осуществляется Международной федерацией бухгалтеров (International Federation of Accountants). Для реализации своей миссии в сфере аудиторской деятельности Международной федерацией бухгалтеров в 1978 году создан Совет по международным стандартам аудита и обеспечению уверенности (International Auditing and Assurance Standards Board)1 (далее – Совет). Международные стандарты аудита (далее – МСА), разрабатываемые Советом, содержат основные принципы, общие требования, предъявляемые к проведению аудита и аудиторам, соответствующие рекомендации, представленные в форме пояснительного материала. Совет ежегодно издает сборник документов, регулирующих про фессиональную деятельность аудиторских организаций, − Международные стандарты по контролю качества, аудиту, обзорным проверкам и другим услугам по заданиям, связанным с обеспечением уверенности, и сопутствующим услугам (Handbook of international quality control, auditing, review, other assurance, and related services pronouncements). Аудиторские организации в процессе своей деятельности обязаны руковод ствоваться также нормами профессиональной этики, определенными Международной федерацией бухгалтеров в Кодексе этики профессиональных бухгалтеров. Структура международных стандартов аудиторской деятельности в контексте оказываемых аудиторских услуг представлена на рисунке.

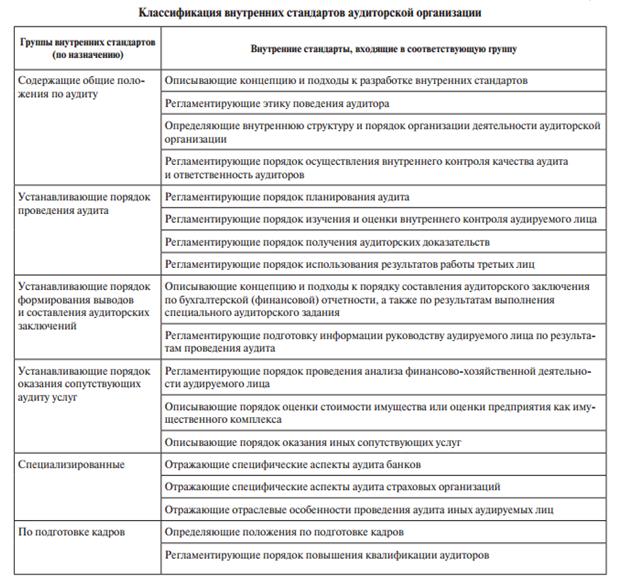

На основании международных стандартов, которые носят рекомендательный характер, разрабатываются национальные стандарты с учетом особенностей экономики соответствующей страны. МСА не отменяют национальных нормативных актов, регулирующих аудит финансовой информации в каждой отдельной стране, а призваны способствовать развитию и совершенствованию регулирования аудиторской профессии, а также унифицировать по мере возможности подход к аудиту в международном масштабе. Национальные стандарты аудита разрабатываются с учетом требований национального законодательства и аудиторской практики. В Республике Беларусь национальные стандарты – Правила аудиторской деятельности – разрабатываются Министерством финансов Республики Беларусь. В Беларуси разработка национальных стандартов аудита − республиканских правил аудиторской деятельности − началась в 2000 году с целью создания системы стандартов, соответствующей зарубежной теории и практике стандартизации аудиторской деятельности и учитывающей особенности национальной экономики. В настоящее время в нашей стране действуют 35 республиканских правил аудиторской деятельности, утвержденных Министерством финансов, требования которых обязательны для аудиторских организаций, а также аудируемых лиц. На основании общереспубликанских правил аудиторские организации обязаны разрабатывать внутренние стандарты аудита, которые не должны противоречить правилам, разработанным Министерством финансов. Разработка и применение аудиторской организацией системы внутренних стандартов аудита, определяющей комплексный подход к проведению аудита и оказанию сопутствующих услуг, а также ее методологическое со провождение является показателем профессионализма деятельности аудиторской организации. Под правилами аудиторской организации понимаются документально оформленные единые требования к порядку осуществления аудиторской деятельности, а также к оценке качества проведения аудита и (или) оказания сопутствующих аудиту услуг, к профессиональной подготовке аудиторов и оценке их квалификации. Назначение правил аудиторской организации: Ø правила должны способствовать обеспечению высокого качества аудиторской работы на основе безусловного соблюдения правил аудиторской деятельности, утвержденных Министерством финансов Республики Беларусь, Ø повышению профессионализма аудиторов, рационализации технологии и организации проведения аудита; Ø снижению аудиторского риска; Ø уменьшению трудоемкости аудиторских работ (с помощью рабочих таблиц и вопросников, других документов технического характера); Ø детализации профессионального поведения аудитора в соответствии с этическими нормами аудита; Ø внедрению в аудиторскую практику научных достижений и новых технологий. Требования к содержанию Правил аудиторской организации: Ø правила должны формулировать единые базовые требования к порядку проведения, Ø качеству и надежности аудита и при их соблюдении создавать дополнительный уровень гарантии результатов аудиторской проверки; Ø содержать конкретные рекомендации, позволяющие аудиторам на практике определить четкий порядок своих действий по выполнению требований республиканских правил и повышению качества аудиторских проверок и оказываемых услуг; Ø регламентировать деятельность аудиторов в пределах конкретной организации, определять порядок взаимоотношений и обеспечивать дополнительные основы для урегулирования реальных и потенциальных конфликтов между работниками и администрацией аудиторской организации, между аудиторской организацией и контролирующими органами, между аудиторской организацией и проверяемой организацией, а также между аудиторами; Ø определять единый комплексный подход к технологии проведения аудита независимо от условий, в которых он проводится. Аудиторская организация, исходя из основных принципов проведения аудита и общепризнанных этических норм, формирует пакет правил, отражающий ее собственный подход к проводимым аудиторским проверкам и составляемым аудиторским заключениям. Аудиторская организация вправе самостоятельно устанавливать перечень внутренних стандартов, сроки, порядок их разработки и введения в практику. Правила аудиторской организации являются частью системы внутреннего контроля качества аудита. К правилам аудиторской организации могут относиться: инструкции, методические разработки, пособия и другие документы, обязательные к применению аудиторской организацией и раскрывающие ее внутренние подходы к осуществлению аудиторской деятельности. Правила аудиторской организации по своему назначению могут быть объединены в следующие группы: Ø правила, содержащие общие положения по аудиту; Ø правила, устанавливающие порядок проведения аудита; Ø правила, устанавливающие порядок формирования выводов и аудиторского заключения; Ø специализированные правила; Ø правила, устанавливающие порядок оказания сопутствующих аудиту услуг; Ø правила по образованию и подготовке кадров аудиторской организации.

Модифицированное если установлены аудитом следующие факторы: а- не влияющие на безусловно положительное аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в бухгалтерской (финансовой) отчетности; б- влияющие на аудиторское мнение и способствующие выражению условно положительного или отрицательного аудиторского мнения, а также отказу от его выражения. Выделяют модифициро   Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|