|

|

Тема 11. Проверка операций по учёту производственных запасов⇐ ПредыдущаяСтр 25 из 25 ВОПРОСЫ ДЛЯ ИЗУЧЕНИЯ: 1. Задачи и источники информации контроля операций с материально-производственными запасами. 2. Методика проверки 3. Типичные ошибки и нарушения

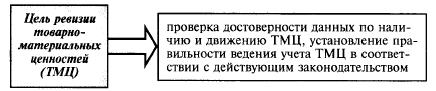

В.1. Задачи и источники информации контроля операций с материально-производственными запасами.

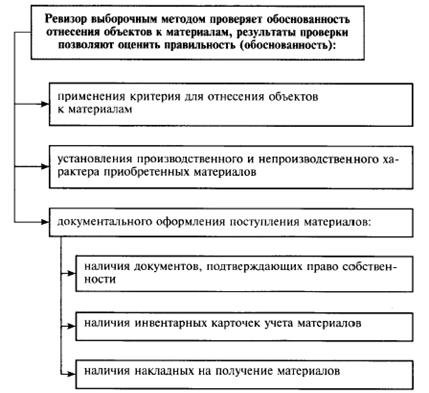

Задачи и направления проверки: Проверка правильности классификации производственных запасов. Проверка соблюдения учётной политики при оценке производственных запасов в случае их поступления и списания на затраты производства. Проверка операций по приобретению производственных запасов, отражения их поступления, движения и выбытия в учёте. Проверка правильности учета поступления, наличия и выбытия запасов собственного производства (семян, кормов). Проверка правильности учета поступления, наличия и выбытия (списания) предметов, относящихся к оборотным активам, включение их стоимости в затраты производства и отражения в учете. Особенности проверки учета тары, драгоценных металлов и драгоценных камней. Проверка организации материальной ответственности и обеспечения условий сохранности товарно-материальных ценностей на предприятии. Проверка соблюдения порядка их инвентаризации, правильности отражения в учете результатов инвентаризации. Проверка правильности определения и списания естественной убыли по отдельным видам производственных запасов. Проверка соответствия данных аналитического и синтетического учета; правильности бухгалтерских записей на счетах и их соответствия в учетных регистрах, тождественности показателей отчетности итоговым данным синтетического (аналитического) учета материальных запасов. Источники информации для проверки: Первичные документы: приказ «Об учетной политике организации»; приказы о назначении материально ответственных лиц; письменные договоры о материальной ответственности; приказы на увольнение и перемещение материально ответственных лиц; список и образцы подписей лиц, имеющих право подписи первичных документов на движение материалов; акты инвентаризаций; сличительные ведомости по инвентаризации производственных запасов; первичные документы по учету производственных запасов и материалов (лимитно-заборная карта, ведомость учёта расхода кормов, требование-накладная, акт приёма-передачи грубых и сочных кормов, акт на оприходование пастбищных кормов, акт об использовании минеральных, органических и бактериальных удобрений и гербицидов, акт об использовании химических средств защиты растений, акт на списание семян и посадочного материала, акт на списание инвентаря, спецодежды и спецобуви, личная карточка учёт спецодежды, спецобуви и предохранительных приспособлений, накопительная ведомость учёта расхода кормов) Регистры синтетического и аналитического учета: Главная книга; учетные регистры (журнал-ордер ф.10-АПК, ведомости ф. 46-АПК, 31-АПК, 54-АПК, машинограммы) по счетам 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 18 «Налог на добавленную стоимость по приобретенным ценностям»; карточки (книги) складского учета; реестр карточек складского учета; отчёт о движении топлива и смазочных материалов, отчёты о движении продукции и материалов на складе и др. Финансовая (бухгалтерская) отчетность: баланс (ф. № 1); отчет о прибылях и убытках (ф. № 2); приложение к бухгалтерскому балансу (ф. № 5).

Схема проверки движения бухгалтерской информации по счету 10 "Материалы"

┌─────────────────────┐ │ Первичные документы │ └──────┬──────────────┘ ┌──────┬─────────┬────────┼──────────┬────────┬──────────┬────────┐ \│/ │ \│/ │ \│/ │ \│/ │ ┌──────┴─────┐│ ┌───────┴───────┐│ ┌────────┴───────┐│ ┌────────┴───────┐│ │Доверенность││ │Приходный ордер││ │ Акт о приемке ││ │Лимитно-заборная││ ├────────────┘│ ├───────────────┘│ ├────────────────┘│ ├────────────────┘│ │ \│/│ \│/│ \│/│ \│/ │┌────────────┴┐│┌───────────────┴┐│┌────────────────┴┐│┌────────────────┴┐ ││ │││ │││ Акт │││ │ ││ │││ │││ об оприходовании│││ │ ││ │││ Накладная │││ материальных │││ Акт │ ││ Требование- │││ на отпуск │││ ценностей, │││ приемки-сдачи │ ││ накладная │││ материалов │││ полученных │││ выполненных │ ││ (ф. N М-11) │││ на сторону │││ при разработке и│││ работ │ ││ │││ (ф. N М-15) │││ демонтаже зданий│││ │ ││ │││ │││ и сооружений │││ │ │└──────┬──────┘│└───────┬────────┘│└────────┬────────┘│└────────┬────────┘ └───────┴─────┬─┴────────┴─────────┴─────────┴─────────┴┬────────┘ \│/ \│/ ┌─────────────┴────────────────┐ ┌─────────────────┴─────────────────┐ │Регистры аналитического учета:│ │ Регистр синтетического учета: │ │- карточка учета (ф. N М-17); ├ ─ ─ ─┤ журналы-ордера N N 10 и 10/1 │ │- ведомость учета товарно- │ │ "Учет затрат на производство" │ │материальных ценностей в │ └─────────────────┬─────────────────┘ │местах хранения (ф. N МХ-19); │ \│/ │- отчет о движении товарно- │ ┌─────────────────┴─────────────────┐ │материальных ценностей в │ │ Главная книга (ф. N Ж-18) │ │местах хранения (ф. N МХ-20); │ └─────────────────┬─────────────────┘ │- оборотно-сальдовая ведомость│ \│/ └──────────────────────────────┘ ┌─────────────────┴─────────────────┐ │ Бухгалтерская отчетность: │ │ бухгалтерский баланс │ └───────────────────────────────────┘

В.2. Методика проверки. Проверка сохранности ПЗ Важнейшим приемом контроля за сохранностью производственных запасов является их инвентаризация. При проверке инвентаризационных работ следует обратить внимание на следующие вопросы: своевременность и правильность проведения инвентаризации товарно-материальных ценностей, правильность определения результатов инвентаризаций и отражения их в бухгалтерском учете, обоснованность списания недостач и потерь товарно-материальных ценностей при их хранении и транспортировке согласно нормам на естественную убыль; причины образования и порядок оформления потерь товарно-материальных ценностей от брака и порчи, соблюдается ли установленный порядок утверждения документов на списание указанных потерь (установить суммы, причину этих потерь и виновных в этом лиц); В процессе проверки организации проведения инвентаризации следует установить: соблюдение сроков проведения инвентаризации, соблюдение порядка проведения инвентаризации, обеспечения качества данных, полученных при инвентаризации, соблюдение порядка оформления результатов инвентаризации, соблюдение порядка отражения в учёте результатов инвентаризации. При проверке результатов инвентаризации материалов необходимо учитывать, что проведение инвентаризации обязательно в следующих случаях: • при передаче имущества в аренду, выкупе, продаже, а также при преобразовании организации; • перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).; • при смене материально ответственных лиц; • при выявлении фактов хищения, злоупотреблении или порчи имущества; • в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; • при реорганизации или ликвидации организации; • в других случаях, предусмотренных законодательством В сельскохозяйственных организациях должны соблюдаться следующие сроки проведения инвентаризации:

Сроки проведения инвентаризации материально-производственных запасов:

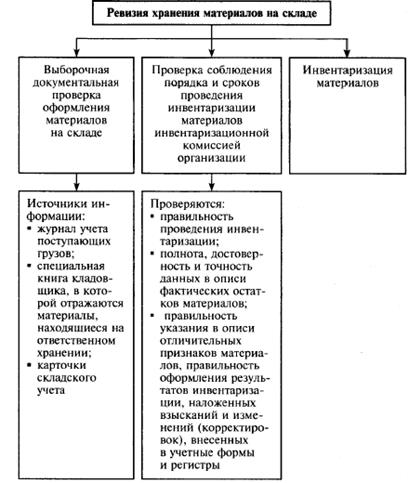

Проверяется соблюдение методики проведения инвентаризационных работ. Для этого аудитор (ревизор) может наблюдать за процессом проведения инвентаризации (если период проведения аудита совпал с фактическими сроками проведения инвентаризации). Кроме этого, можно провести контрольную инвентаризацию либо выборочный контрольный осмотр материалов. С целью получения сведений о сохранности материалов выбирается определенное количество материалов и затем проверить, отражены ли они в бухгалтерском учете организации. Необходима также обратная процедура: выбрать по данным бухгалтерского учета определенное количество материалов и удостовериться в том, что они имеются в наличии. Проверяется организация складского хозяйства: состояние складского хозяйства и обеспечение мест хранения весовыми и измерительными приборами, мерной тарой; условия хранения кормов, семян, сырья и материалов, не допускается ли при этом снижение их качества и порча; правильность приемки кормов, материалов, семян и сырья по количественным и качественным показателям; соблюдение правил хранения и складирования материальных ценностей, организации складского хозяйства, охраны складов, противопожарной защиты и пропускной системы. При проверке организации охраны и противопожарной защиты необходимо выяснить, установлены ли надлежащие запоры, исправность сигнализации, освещения подступов к складским помещениям; опечатываются и сдаются ли охране на ночь склады; имеются ли в наличии и в исправном состоянии противопожарные средства, соблюдены ли сроки зарядки огнетушителей. Следует также проверить соблюдение порядка оформления пропусков на вывоз материальных ценностей и продукции с территории проверяемой организации и установить, не допускается ли вывоз материальных ценностей по пропускам, подписанным лицами, не имеющими на это право, или по устным разрешениям и запискам, осуществляется ли контроль за вывозом материальных ценностей по наименованию, количеству и качеству.

Проверка поступления ПЗ: Следует установить своевременность заключения договоров на поставку материальных ресурсов, продукции и осуществления контроля за выполнением договорных обязательств; состояние учета выполнения заданий и обязательств по поставкам продукции по количеству, срокам и ассортименту, предусмотренным в договорах, достоверность отчетных данных об объеме реализации продукции с учетом выполнения обязательств по поставкам; Проверяется соблюдение порядка приемки и учета материальных ценностей, предметов в составе оборотных активов: Производится ли взвешивание грузов и определение фактического количества при приемке их на железной дороге или водном транспорте, а также на складах проверяемой организации. Проведение проверки поступивших на склад товарно-материальных ценностей проводится в отношении соответствия их ассортименту, количеству и качеству, указанным в сопроводительных документах (счета-фактуры, железнодорожные и товарно-транспортные накладные, спецификации и другие сопроводительные документы). Устанавливают правильность и своевременность оформления приемки материальных ценностей на складах, обоснованно ли составляются акты на недостачи и своевременно ли предъявляются к поставщикам, а также коммерческие акты на все случаи несоответствия грузов транспортным и другим документам и своевременно ли предъявляются претензии к транспортным организациям за недостачу и порчу грузов, взыскиваются ли штрафы за просрочку сроков доставки грузов;

При проверке использования товарно-материальных ценностей устанавливается: реальность числящихся на балансе организации остатков материальных ценностей в пути. Подтверждены ли они транспортными документами и счетами поставщиков, не числятся ли в их составе ценности, находящиеся в пути сверх нормального срока пробега, какие принимаются меры к их розыску, организован ли оперативный контроль за выданными доверенностями на получение ценностей; правильность списания сырья и материалов на производство, соответствие действующих норм современному уровню технологии и организации производства. При этом следует установить, нет ли случаев, когда в результате завышения норм расхода сырья и материалов образуются неучтенные излишки материальных ценностей, а также случаев списания их в завышенных размерах против фактического расходования. Правильность оформления отпуска товарно-материальных ценностей со складов на производство и на сторону другим потребителям соответствующими расходными документами (требованиями, ведомостями и другими документами). Установлен ли определенный контингент лиц, которым предоставлено право затребования материалов со складов. Осуществляется ли контроль за соблюдением установленного лимита получения со склада материалов для производственных нужд;

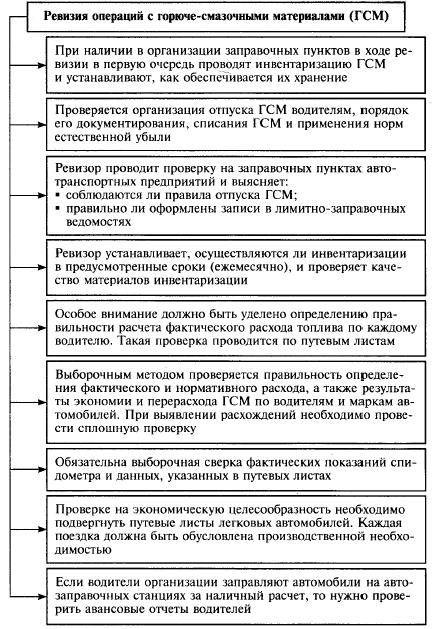

Целесообразно провести проверку по видам производственных запасов. Проверяют обеспечение сохранности горюче-смазочных материалов; соблюдаются ли нормы расхода топлива и смазочных материалов. В ходе ревизии следует провести инвентаризацию горюче-смазочных материалов.

Следует выяснить, соблюдаются ли установленные нормы выдачи спецодежды, спецобуви и спецпитания, организация учета с пецодежды, малоценного инвентаря и инструментов, находящихся в эксплуатации; приходуется ли полученный утиль от списания этого имущества;.

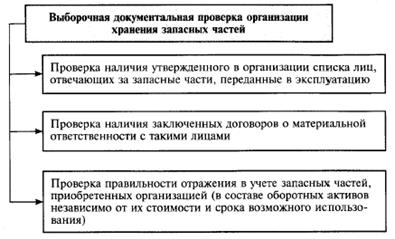

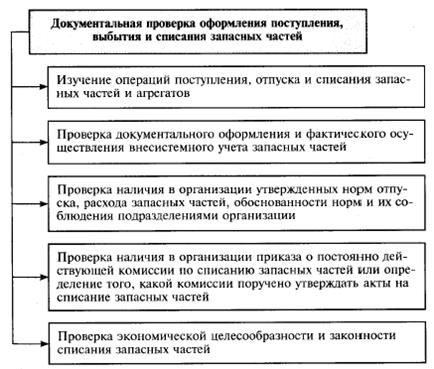

Также выясняют, обеспечены ли сохранность и правильный учет драгоценных металлов, алмазов, изделий из них на складах и в производстве в соответствии с действующим положением; Проверяют использование спирта по прямому назначению, правильность определения температуры, крепости и безводного содержания спирта при его поступлении или отпуске со склада, обеспеченность его надлежащего хранения и сохранности, не имеет ли места недостача спирта и не отнесена ли она на затраты производства; Проверяется использование запасных частей.

Важно проверить состояние работы по нормированию потребности, запасов хранения и расхода сырья, материалов, топлива, электроэнергии, принимаемые меры по внедрению прогрессивных норм расхода сырья и материалов. Проверяют факты реализации основных средств, соблюдение порядка определения стоимости материалов при их реализации.

Необходимо также проверить работу с материально ответственными лицами: состояние работы по подбору и расстановке кадров на материально ответственные должности. Установить, не привлекались ли ранее материально ответственные лица к уголовной ответственности за расхищение собственности, заключены ли с ними письменные договоры о материальной ответственности (полной), согласован ли с главным бухгалтером организации их прием, перемещение, увольнение, производится ли при аттестации работников оценка их моральных качеств. Проверка учета ПЗ производится сверка бухгалтерских записей о движении товарно-материальных ценностей с данными карточек складского учета, правильно ли регулируются выявленные расхождения; проверяется своевременность представления в бухгалтерию заведующими складами и другими материально ответственными лицами отчетов о движении материалов с приходными и расходными документами, не допускается ли задержка в обработке этих документов бухгалтерией, организация учета перемещения материалов, сырья, полуфабрикатов и готовой продукции внутри проверяемой организации; своевременность и правильность проведения инвентаризации товарно-материальных ценностей, правильность определения результатов инвентаризаций и отражения их в бухгалтерском учете, а также обоснованность списания недостач и потерь товарно-материальных ценностей при их хранении и транспортировке согласно нормам на естественную убыль; устанавливают причины образования и порядок оформления потерь товарно-материальных ценностей от брака и порчи, соблюдается ли установленный порядок утверждения документов на списание указанных потерь (установить суммы, причину этих потерь и виновных в этом лиц);

В.3. Типичные нарушения. • отсутствие договоров о материальной ответственности с материально ответственными лицами; • отсутствие или неправильное оформление документов по движению производственных запасов; • неправильное исчисление фактической себестоимости заготовленных и использованных в производстве материалов; • отсутствие аналитического учета производственных запасов в бухгалтерии; • списание в расход неоприходованных материальных ценностей; • отсутствие норм расхода материалов; • несоблюдение закрепленного в учетной политике варианта учета материальных ценностей; • несоблюдение сроков проведения инвентаризации производственных запасов; • неправильное списание товарно-материальных ценностей по направлениям затрат.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|