|

|

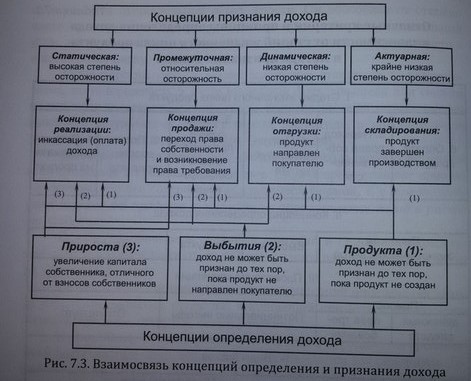

Постулат Пизани звучит: «сумма сальдо счетов статических равна сумме сальдо счетов динамических, а каждая из них финансовому результату».Стр 1 из 2Следующая ⇒ Модификационные Пермутационные 6. По сложности отражения в номенклатуре плана счетов Простые Сложные С юридической точки зрения ФХЖ подразделяются на правомерные и неправомерные. Для правомерных характерны сделки (на основе договоров), поступки (не являются результатом целенаправленной деятельности субъекта управления), административные акты. Неправомерные – ФХЖ, которые имели место в результате нарушений действующего законодательства, моральных и этических норм. 30. Понятие, концепции и методы признания дохода. Доходом признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Признание дохода неразрывно связано с понятием перехода права собственности на продукцию, товары, услуги к покупателю. Доходы могут признаваться на момент поставки товара или услуги покупателю, до или после него В определении сущности дохода существуют три концепции: · Концепция продукта рассматривает доход как продукт деятельности предприятия, доход – динамический процесс создания товаров, работ, услуг за определённый промежуток времени. Такое определение не характеризует ни момент признания дохода, ни величину дохода. Однако очень важное положение вытекает из этой концепции – доход не может быть признан до тех пор, пока он не заработан. Таким образом, данная концепция исключает включение в состав дохода авансов полученных, задатков, предоплаты, незавершенного производства. · Концепция выбытия основывается на том, что произведенные товары или услуги должны быть переданы или направлены своим покупателям. · Концепция прироста признает доходом приток активов хозяйствующей единицы или погашение её долговых обязательств (или комбинация того и другого) в результате поставки или производства товаров, оказания услуг или других операций. Именно данная концепция положена сегодня в основу определения дохода. Многовековый опыт бухгалтерии знает два основных метода признания дохода: · Кассовый или материальный, т.е. по оплате · Метод начислений, когда для признания дохода не обязателен факт оплаты, но необходим хозяйственный факт перехода права собственности на предмет дохода к покупателю, пользователю или заказчику. 31. Взаимосвязь концепций определения дохода и концепции признания дохода.

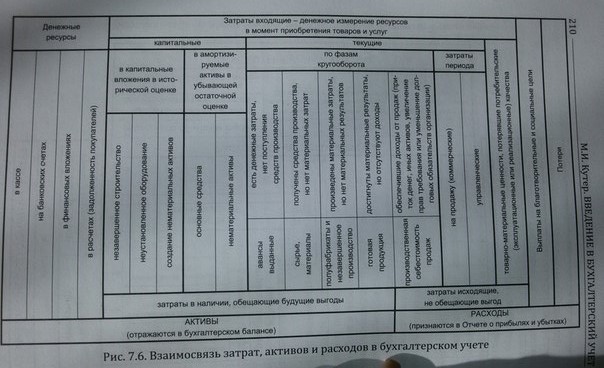

Концепция реализации к признанным доходам относит только окончательно завершившиеся сделки, т.е. инкассированные или оплаченные. Концепция продажи. Она применяется сегодня в России, ограждает принятие дохода до момента перехода права собственности на предмет хозяйственной сделки: нет перехода права собственности – нет признания дохода. Концепция отгрузки распространяется не только на оплаченные или начисленные доходы, но и на потенциальные выгоды в виде справедливой стоимости продаж отгруженной продукции и товаров для перепродажи. Концепция продукта, когда в состав дохода включаются потенциальные выгоды, рассчитанные по справедливой стоимости завершенной производством и складированного продукта. Определение дохода как продукта деятельности предприятия шире концепции выбытия, которая в свою очередь, шире концепции прироста. Это означает, что концепция прироста позволяет включить в состав дохода только результаты реализации (поступление денег на расчетные счеты) и продаж (дебиторская задолженность покупателей). Современное наполнения концепции выбытия допускает включение в состав дохода также потенциальных выгод от отгруженной продукции и товаров. И, наконец, концепция продукта, ориентированная на актуарный учет, допускает включение в состав доходов потенциальных выгод, рассчитанных по возможной стоимости реализации завершенной производством складированной продукции. Заметим, что концепция продукта (1) оказывает на все четыре концепции признания дохода (завершения производства, отгрузки, продажи и реализации, а концепция выбытия (2) на три концепции признания доходов (отгрузки, продажи и реализации) и притока экономических выгод (3) – только на концепции продажи и реализации. Таким образом, господствующий метод признания дохода, основан на концепции продажи. 32. Понятие и классификация доходов. Доходом признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Доходы организации могут возникать в результате реализационной деятельности и внереализационных (прочих) операций. Реализационные доходы подразделились на основные (систематические) и несистематические (случайные). Под систематическими реализационными доходами понимаются те, которые составляют основные и постоянные направления работы данной хозяйственной единицы. Они характеризуются как стабильностью получения, так и существенностью по величине. В реализационные несистематические (прочие операционные доходы) включались доходы, полученные от продажи и реализации прочего имущества (денежного и неденежного): ценных бумаг, валютных ценностей, дебиторской задолженности, основных средств, материалов, использование которых в дальнейшей деятельности нецелесообразно. Внереализационные доходы экономический субъект получает от предоставления в пользование своих активов другим организациям, от участия в совместной деятельности (или долевого участия в уставных капиталах) других организаций и т.п. и прочие внереализационные доходы (выигрыши). Они подразделяются на доходы от инвестиционных операций и доходы от финансовых вложений. Доходы от основных видов деятельности (ДОВД) признаются выручка от продажи продукции и товаров, поступления связанные с выполнением работ и оказанием услуг, т.е. доходы от основных продаж. Доходы, получаемые организацией от предоставления за плату во временное пользование своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов, интеллектуальной собственности, и от участия в уставных капиталах других организаций, относятся к прочим доходам. Прочие доходы от изменения финансовой конъюнктуры включают: · Причитающиеся штрафы, пени, неустойки за нарушение условий договора; · Поступления в возмещение причиненных организации убытков; · Прибыль прошлых лет, выявленная в отчетном году; · Суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности · Положительные курсовые разницы и др. 33. Взаимосвязь затрат, активов и расходов в бухгалтерском учёте. К активами относятся денежные ресурсы во всех проявлениях и затраты в имущество, обещающие выгоды в будущем. По этому принципу можно выделить: · Денежные ресурсы (касса, банковские счета, финансовые вложения, задолженность покупателей и т.д.) · Денежные затраты, но нет поступления средств производства (авансы выданные); · Полученные средства производства, но нет материальных затрат (сырье, материалы, вложения в не введенные капитальные активы, затраты в капитальные амортизируемые активы); · Произведенные материалы, но нет материальных результатов (полуфабрикаты и незавершенное производство); · Достигнуты материальные результаты, но отсутствуют доходы (готовая продукция); Перечисленные объекты относятся к активам, так как они не обеспечили организации выгод (доходов) в отчетном периоде, а обещают их в будущем (в следующих отчетных периодах). И только в тех случаях, когда готовая продукция будет продана и принесет предприятию экономические выгоды или уменьшит кредиторскую задолженность, затраты, обусловившие получения доходов, подлежат списанию в расходы того периода, в котором доходы имели место. Кроме затрат, обеспечивающих доходы от продаж, в расходы от продаж отчетного периода списываются и затраты, не связанные с доходными операциями: · Затраты отчетного периода, понесенные на управление и сбыт, которые подлежат списанию в расходы периода, когда они фактически имели место; · Затраты в имущество организации, которое никогда в будущем не принесет выгод, поскольку имущество потеряло потребительские качества. Расход признается в отчете о прибылях и убытках немедленно, если затраты не создают больше будущие экономические выгоды.

34. Понятие и классификации расходов. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества и (или) возникновения обязательств), приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходами организации не признается выбытие активов: - в связи с приобретением внеоборотных активов; - вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); - в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ и услуг; - в погашение кредита, займа, полученных организацией. В ПБУ 10/99 изложена российская национальная концепция классификации расходов, · Расходы по обычным видам деятельности – признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также выполнением работ и оказанием услуг. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов, иных амортизируемых активов, воплощаемых в виде амортизационных отчислений; · Прочие расходы: - Расходы, исполнение которых связано с предоставлением за плату во временное пользование своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не считается предметом деятельности организации, относятся к операционным расходам. - Прочие финансовые расходы (от изменения конъюнктуры рынка): • штрафы, пени, неустойки за нарушение условий договора; • возмещение причиненных организации убытков; • убытки прошлых лет, признанные в отчетном году; • суммы дебиторской задолженности, по которой истек срок исковой давности • отрицательные курсовые разницы и др. К прочим доходам также относятся чрезвычайные расходы – последствия чрезвычайных обстоятельств хозяйственной жизни. 35. Принципы выявления финансового результата. Для определения финансового результата необходимо установить: · за какой интервал времени рассчитывается финансовый результат; · в какой момент признается доход; · какова величина признанного дохода; · когда следует отразить расход; · какова сумма признанного расхода. Принцип учётного периода. Бухгалтерский учёт измеряет деятельность за конкретный промежуток времени, называемый учетным периодом. В качестве учетного периода признается финансовый год. Принцип осмотрительности, или осторожности, в оценке. Концепция, обосновывающая при ведении учетных операций и формировании финансовой отчетности момент признания доходов, а в определенных случаях и их сумму. Этот принцип означает, что бухгалтер, как правило, выберет такую величину, которая скорее занижает прибыль, чем приводит к ее увеличению. Иными словами, доход признается только тогда, когда на то имеется обоснованная уверенность, а расход – как только возникает обоснованная возможность. Принцип реализации. Суть концепции состоит в определении суммы дохода от реализации. Принцип соответствия (увязки доходов и расходов) – расходы относятся к тому отчетному периоду, в котором получены доходы, ставшие возможными благодаря этим расходам. Принцип учёта по себестоимости. Т.е. по фактическим затратам на приобретение или создание активов. 36. Факторы, влияющие на финансовый результат. Формирование финансового результата в бухгалтерском и налоговом учёте. Многогранность понятия финансового результата требует глубокого познания каждого аспекта. Только по прибыли можно выделить валовую прибыль, прибыль от обычных видов деятельности, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль, нераспределенную (чистую) прибыль отчетного периода, реинвестированную прибыль (капитализированную нераспределенную прибыль). Разработка формата себестоимости предполагает последовательное формирование показателей прибыли: 1) валовой; 2) от обычных (основных) видов деятельности; 3) до налогообложения. Сопоставление чистой выручки (без налогов и сборов в пользу третьих лиц) и производственной себестоимости реализованной продукции, работ и услуг позволяет сформировать показатель валовой прибыли (убытка). Валовая прибыль, уменьшенная на величину расходов на продажи и управление, и есть показатель прибыли (убытка) от обычных (основных) видов деятельности. Такой подход позволяет рассмотреть потребленные затраты по функциям производства, реализации и управления. Для расчета показателя прибыли (убытка) до налогообложения прибыль (убыток) от обычных видов деятельности увеличивается (уменьшается) на величину операционных и внереализационных доходов (расходов). В отчетности они показываются в агрегированном виде и с раскрытием наиболее существенных их составляющих. Прибыль до налогообложения, сформированная по данным бухгалтерского учета, признана объектом распределения между государством, собственниками (участниками) и экономическим субъектом. Интересы государства выражаются в виде налога на прибыль; участников — вознаграждения; экономического субъекта — реинвестированного капитала (присоединяемой к капиталу собственника части прибыли от производственно-хозяйственной и финансовой деятельности). В регистрах налогового учета бухгалтер накапливает данные о налоговых доходах и налоговых расходах, итоговые показатели которых заносятся в отчетный документ налогообложения «Налоговую декларацию». В результате выполненных расчетов формируется показатель налогооблагаемой прибыли. Следует иметь в виду, что не для всех видов деятельности существует основная ставка налога на прибыль — до 24% (из них 7,5% — в Федеральный бюджет, до 14,5%, но не ниже 10,5% — в бюджеты субъектов Федерации и до 2% — в местные бюджеты). Налог на прибыль исчисляется суммированием показателей налогообложения, рассчитанных по различным ставкам. Данные о сумме налога на прибыль из налоговой декларации (отчетность налогообложения) переносятся в отчетность финансового бухгалтерского учета «Отчет о прибылях и убытках» Разница между учетной прибылью и суммой налога на прибыль составляет прибыль (убыток) от обычной деятельности. При отсутствии влияния на финансовый результат чрезвычайных событий показатель прибыль (убыток) от обычной деятельности трансформируется в показатель чистой (нераспределенной) прибыли отчетного периода (в случае наличия подобного влияния выполняются соответствующие корректировки), который присоединяется к ранее накопленной нераспределенной прибыли (реинвестированному капиталу). 37. Постулат Э. Пизани. Взгляды Дж. Дзаппа и Т. Лимберга и их влияние на учётную политику. Итальянский ученый Э. Пизани в конце XIX в. пришел к выводу, что «разность между активом и пассивом образует прибыль, которая должна быть равна разности между доходами и расходами; баланс образует статику, отчет о прибылях и убытках - динамику хозяйственной деятельности предприятия». Тем самым Э. Пизани показывал, что для выявления финансового результата не обязательно вести бухгалтерский учет имущества (проводя дискретную физическую инвентаризацию), а достаточно сопоставлять доходы и расходы (ориентируясь на данные перманентной инвентаризации). Статический финансовый результат характеризуется приростом (или «проеданием») богатства, принадлежащего собственнику (капитал собственника - КС): ±ФР = KC1 – КС0 Или ±ФР = (А1-ДО1) - (А0 –ДО0). (7.2) Динамический финансовый результат определяется сопоставлением доходов (Дх) и расходов (Рх) отчетного периода: ±ФР = Дх - Рх. (7.3) По утверждению Э. Пизани, при положительном финансовом результате (прибыль) прирост чистого имущества за период, выразившийся в росте активов или сокращении долговых обязательств - кредиторской задолженности, образовался за счет превышения доходов над расходами. И, наоборот, отрицательный финансовый результат (убыток) возникает при не полном покрытии понесенных расходов полученными доходами, что приводит к «проеданию» имущества. Приведенные рассуждения позволили объединить уравнения (7.2) и (7.3) в одно, получившее в последствии название постулата Э. Пизани: ±ФР = (А1 – ДО1) - (А0 – ДО0) =Дх- Рх. (7.4) Модификационные Пермутационные 6. По сложности отражения в номенклатуре плана счетов Простые Сложные С юридической точки зрения ФХЖ подразделяются на правомерные и неправомерные. Для правомерных характерны сделки (на основе договоров), поступки (не являются результатом целенаправленной деятельности субъекта управления), административные акты. Неправомерные – ФХЖ, которые имели место в результате нарушений действующего законодательства, моральных и этических норм. 30. Понятие, концепции и методы признания дохода. Доходом признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Признание дохода неразрывно связано с понятием перехода права собственности на продукцию, товары, услуги к покупателю. Доходы могут признаваться на момент поставки товара или услуги покупателю, до или после него В определении сущности дохода существуют три концепции: · Концепция продукта рассматривает доход как продукт деятельности предприятия, доход – динамический процесс создания товаров, работ, услуг за определённый промежуток времени. Такое определение не характеризует ни момент признания дохода, ни величину дохода. Однако очень важное положение вытекает из этой концепции – доход не может быть признан до тех пор, пока он не заработан. Таким образом, данная концепция исключает включение в состав дохода авансов полученных, задатков, предоплаты, незавершенного производства. · Концепция выбытия основывается на том, что произведенные товары или услуги должны быть переданы или направлены своим покупателям. · Концепция прироста признает доходом приток активов хозяйствующей единицы или погашение её долговых обязательств (или комбинация того и другого) в результате поставки или производства товаров, оказания услуг или других операций. Именно данная концепция положена сегодня в основу определения дохода. Многовековый опыт бухгалтерии знает два основных метода признания дохода: · Кассовый или материальный, т.е. по оплате · Метод начислений, когда для признания дохода не обязателен факт оплаты, но необходим хозяйственный факт перехода права собственности на предмет дохода к покупателю, пользователю или заказчику. 31. Взаимосвязь концепций определения дохода и концепции признания дохода.

Концепция реализации к признанным доходам относит только окончательно завершившиеся сделки, т.е. инкассированные или оплаченные. Концепция продажи. Она применяется сегодня в России, ограждает принятие дохода до момента перехода права собственности на предмет хозяйственной сделки: нет перехода права собственности – нет признания дохода. Концепция отгрузки распространяется не только на оплаченные или начисленные доходы, но и на потенциальные выгоды в виде справедливой стоимости продаж отгруженной продукции и товаров для перепродажи. Концепция продукта, когда в состав дохода включаются потенциальные выгоды, рассчитанные по справедливой стоимости завершенной производством и складированного продукта. Определение дохода как продукта деятельности предприятия шире концепции выбытия, которая в свою очередь, шире концепции прироста. Это означает, что концепция прироста позволяет включить в состав дохода только результаты реализации (поступление денег на расчетные счеты) и продаж (дебиторская задолженность покупателей). Современное наполнения концепции выбытия допускает включение в состав дохода также потенциальных выгод от отгруженной продукции и товаров. И, наконец, концепция продукта, ориентированная на актуарный учет, допускает включение в состав доходов потенциальных выгод, рассчитанных по возможной стоимости реализации завершенной производством складированной продукции. Заметим, что концепция продукта (1) оказывает на все четыре концепции признания дохода (завершения производства, отгрузки, продажи и реализации, а концепция выбытия (2) на три концепции признания доходов (отгрузки, продажи и реализации) и притока экономических выгод (3) – только на концепции продажи и реализации. Таким образом, господствующий метод признания дохода, основан на концепции продажи. 32. Понятие и классификация доходов. Доходом признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Доходы организации могут возникать в результате реализационной деятельности и внереализационных (прочих) операций. Реализационные доходы подразделились на основные (систематические) и несистематические (случайные). Под систематическими реализационными доходами понимаются те, которые составляют основные и постоянные направления работы данной хозяйственной единицы. Они характеризуются как стабильностью получения, так и существенностью по величине. В реализационные несистематические (прочие операционные доходы) включались доходы, полученные от продажи и реализации прочего имущества (денежного и неденежного): ценных бумаг, валютных ценностей, дебиторской задолженности, основных средств, материалов, использование которых в дальнейшей деятельности нецелесообразно. Внереализационные доходы экономический субъект получает от предоставления в пользование своих активов другим организациям, от участия в совместной деятельности (или долевого участия в уставных капиталах) других организаций и т.п. и прочие внереализационные доходы (выигрыши). Они подразделяются на доходы от инвестиционных операций и доходы от финансовых вложений. Доходы от основных видов деятельности (ДОВД) признаются выручка от продажи продукции и товаров, поступления связанные с выполнением работ и оказанием услуг, т.е. доходы от основных продаж. Доходы, получаемые организацией от предоставления за плату во временное пользование своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов, интеллектуальной собственности, и от участия в уставных капиталах других организаций, относятся к прочим доходам. Прочие доходы от изменения финансовой конъюнктуры включают: · Причитающиеся штрафы, пени, неустойки за нарушение условий договора; · Поступления в возмещение причиненных организации убытков; · Прибыль прошлых лет, выявленная в отчетном году; · Суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности · Положительные курсовые разницы и др. 33. Взаимосвязь затрат, активов и расходов в бухгалтерском учёте. К активами относятся денежные ресурсы во всех проявлениях и затраты в имущество, обещающие выгоды в будущем. По этому принципу можно выделить: · Денежные ресурсы (касса, банковские счета, финансовые вложения, задолженность покупателей и т.д.) · Денежные затраты, но нет поступления средств производства (авансы выданные); · Полученные средства производства, но нет материальных затрат (сырье, материалы, вложения в не введенные капитальные активы, затраты в капитальные амортизируемые активы); · Произведенные материалы, но нет материальных результатов (полуфабрикаты и незавершенное производство); · Достигнуты материальные результаты, но отсутствуют доходы (готовая продукция); Перечисленные объекты относятся к активам, так как они не обеспечили организации выгод (доходов) в отчетном периоде, а обещают их в будущем (в следующих отчетных периодах). И только в тех случаях, когда готовая продукция будет продана и принесет предприятию экономические выгоды или уменьшит кредиторскую задолженность, затраты, обусловившие получения доходов, подлежат списанию в расходы того периода, в котором доходы имели место. Кроме затрат, обеспечивающих доходы от продаж, в расходы от продаж отчетного периода списываются и затраты, не связанные с доходными операциями: · Затраты отчетного периода, понесенные на управление и сбыт, которые подлежат списанию в расходы периода, когда они фактически имели место; · Затраты в имущество организации, которое никогда в будущем не принесет выгод, поскольку имущество потеряло потребительские качества. Расход признается в отчете о прибылях и убытках немедленно, если затраты не создают больше будущие экономические выгоды.

34. Понятие и классификации расходов. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества и (или) возникновения обязательств), приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходами организации не признается выбытие активов: - в связи с приобретением внеоборотных активов; - вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); - в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ и услуг; - в погашение кредита, займа, полученных организацией. В ПБУ 10/99 изложена российская национальная концепция классификации расходов, · Расходы по обычным видам деятельности – признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также выполнением работ и оказанием услуг. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов, иных амортизируемых активов, воплощаемых в виде амортизационных отчислений; · Прочие расходы: - Расходы, исполнение которых связано с предоставлением за плату во временное пользование своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не считается предметом деятельности организации, относятся к операционным расходам. - Прочие финансовые расходы (от изменения конъюнктуры рынка): • штрафы, пени, неустойки за нарушение условий договора; • возмещение причиненных организации убытков; • убытки прошлых лет, признанные в отчетном году; • суммы дебиторской задолженности, по которой истек срок исковой давности • отрицательные курсовые разницы и др. К прочим доходам также относятся чрезвычайные расходы – последствия чрезвычайных обстоятельств хозяйственной жизни. 35. Принципы выявления финансового результата. Для определения финансового результата необходимо установить: · за какой интервал времени рассчитывается финансовый результат; · в какой момент признается доход; · какова величина признанного дохода; · когда следует отразить расход; · какова сумма признанного расхода. Принцип учётного периода. Бухгалтерский учёт измеряет деятельность за конкретный промежуток времени, называемый учетным периодом. В качестве учетного периода признается финансовый год. Принцип осмотрительности, или осторожности, в оценке. Концепция, обосновывающая при ведении учетных операций и формировании финансовой отчетности момент признания доходов, а в определенных случаях и их сумму. Этот принцип означает, что бухгалтер, как правило, выберет такую величину, которая скорее занижает прибыль, чем приводит к ее увеличению. Иными словами, доход признается только тогда, когда на то имеется обоснованная уверенность, а расход – как только возникает обоснованная возможность. Принцип реализации. Суть концепции состоит в определении суммы дохода от реализации. Принцип соответствия (увязки доходов и расходов) – расходы относятся к тому отчетному периоду, в котором получены доходы, ставшие возможными благодаря этим расходам. Принцип учёта по себестоимости. Т.е. по фактическим затратам на приобретение или создание активов. 36. Факторы, влияющие на финансовый результат. Формирование финансового результата в бухгалтерском и налоговом учёте. Многогранность понятия финансового результата требует глубокого познания каждого аспекта. Только по прибыли можно выделить валовую прибыль, прибыль от обычных видов деятельности, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль, нераспределенную (чистую) прибыль отчетного периода, реинвестированную прибыль (капитализированную нераспределенную прибыль). Разработка формата себестоимости предполагает последовательное формирование показателей прибыли: 1) валовой; 2) от обычных (основных) видов деятельности; 3) до налогообложения. Сопоставление чистой выручки (без налогов и сборов в пользу третьих лиц) и производственной себестоимости реализованной продукции, работ и услуг позволяет сформировать показатель валовой прибыли (убытка). Валовая прибыль, уменьшенная на величину расходов на продажи и управление, и есть показатель прибыли (убытка) от обычных (основных) видов деятельности. Такой подход позволяет рассмотреть потребленные затраты по функциям производства, реализации и управления. Для расчета показателя прибыли (убытка) до налогообложения прибыль (убыток) от обычных видов деятельности увеличивается (уменьшается) на величину операционных и внереализационных доходов (расходов). В отчетности они показываются в агрегированном виде и с раскрытием наиболее существенных их составляющих. Прибыль до налогообложения, сформированная по данным бухгалтерского учета, признана объектом распределения между государством, собственниками (участниками) и экономическим субъектом. Интересы государства выражаются в виде налога на прибыль; участников — вознаграждения; экономического субъекта — реинвестированного капитала (присоединяемой к капиталу собственника части прибыли от производственно-хозяйственной и финансовой деятельности). В регистрах налогового учета бухгалтер накапливает данные о налоговых доходах и налоговых расходах, итоговые показатели которых заносятся в отчетный документ налогообложения «Налоговую декларацию». В результате выполненных расчетов формируется показатель налогооблагаемой прибыли. Следует иметь в виду, что не для всех видов деятельности существует основная ставка налога на прибыль — до 24% (из них 7,5% — в Федеральный бюджет, до 14,5%, но не ниже 10,5% — в бюджеты субъектов Федерации и до 2% — в местные бюджеты). Налог на прибыль исчисляется суммированием показателей налогообложения, рассчитанных по различным ставкам. Данные о сумме налога на прибыль из налоговой декларации (отчетность налогообложения) переносятся в отчетность финансового бухгалтерского учета «Отчет о прибылях и убытках» Разница между учетной прибылью и суммой налога на прибыль составляет прибыль (убыток) от обычной деятельности. При отсутствии влияния на финансовый результат чрезвычайных событий показатель прибыль (убыток) от обычной деятельности трансформируется в показатель чистой (нераспределенной) прибыли отчетного периода (в случае наличия подобного влияния выполняются соответствующие корректировки), который присоединяется к ранее накопленной нераспределенной прибыли (реинвестированному капиталу). 37. Постулат Э. Пизани. Взгляды Дж. Дзаппа и Т. Лимберга и их влияние на учётную политику. Итальянский ученый Э. Пизани в конце XIX в. пришел к выводу, что «разность между активом и пассивом образует прибыль, которая должна быть равна разности между доходами и расходами; баланс образует статику, отчет о прибылях и убытках - динамику хозяйственной деятельности предприятия». Тем самым Э. Пизани показывал, что для выявления финансового результата не обязательно вести бухгалтерский учет имущества (проводя дискретную физическую инвентаризацию), а достаточно сопоставлять доходы и расходы (ориентируясь на данные перманентной инвентаризации). Статический финансовый результат характеризуется приростом (или «проеданием») богатства, принадлежащего собственнику (капитал собственника - КС): ±ФР = KC1 – КС0 Или ±ФР = (А1-ДО1) - (А0 –ДО0). (7.2) Динамический финансовый результат определяется сопоставлением доходов (Дх) и расходов (Рх) отчетного периода: ±ФР = Дх - Рх. (7.3) По утверждению Э. Пизани, при положительном финансовом результате (прибыль) прирост чистого имущества за период, выразившийся в росте активов или сокращении долговых обязательств - кредиторской задолженности, образовался за счет превышения доходов над расходами. И, наоборот, отрицательный финансовый результат (убыток) возникает при не полном покрытии понесенных расходов полученными доходами, что приводит к «проеданию» имущества. Приведенные рассуждения позволили объединить уравнения (7.2) и (7.3) в одно, получившее в последствии название постулата Э. Пизани: ±ФР = (А1 – ДО1) - (А0 – ДО0) =Дх- Рх. (7.4) Постулат Пизани звучит: «сумма сальдо счетов статических равна сумме сальдо счетов динамических, а каждая из них финансовому результату». Теоретические построения Э. Пизани позволили высказать предположение, что при перехода от инвентарного расчета статического финансового результата к динамическому (с использованием бухгалтерских счетов), результат не должен меняться. Однако, на практике величины, приведенные в (7.4), не могут быть исчислены точно. Определение стоимости чистых активов зависит от субъективности оценки и других причин, а на ис   ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|