|

|

Ставки доходности рискованных активовСтр 1 из 5Следующая ⇒ Ставки доходности рискованных активов

Процентные ставки представляют собой обещанные ставки доходности по инструментам с фиксированным доходом, которые по своей сути являются договорными обязательствами эмитента перед их владельцами. Однако не всем активам присуща какая-либо определенная ставка доходности. Например, если вы инвестируете капитал в недвижимость, акции или произведения искусства, вам не гарантируются конкретные выплаты в будущем. Теперь давайте рассмотрим, как измеряются ставки доходности по рискованным активам такого рода. Если вы инвестировали капитал в какие-либо паевые ценные бумаги, например в обыкновенные акции, то ваш доход (return) на вложенный капитал будет поступать из двух источников. Первый — дивиденды, которые платит в денежной форме акционеру фирма-эмитент данных ценных бумаг. Эти дивидендные выплаты не оговариваются контрактом, и, следовательно, их нельзя назвать процентными. Дивиденды выплачиваются по усмотрению совета директоров фирмы. Вторым источником дохода от вложенного акционером капитала является прирост рыночного курса акции за время, пока ею владеет акционер. Этот тип дохода называют приростом капитала (capital gain). Если же акционер несет убытки от падения курса, то тогда говорят о потере капитала (capital loss). Продолжительность периода владения акциями для определения размера дохода на вложенный капитал может составлять как всего один день, так и несколько десятилетий. Чтобы проиллюстрировать, как измеряется уровень дохода на инвестированный капитал, предположим, что вы приобрели акции по цене 100 долл. за одну акцию. Через день курс этих акций поднялся до 101 долл., и вы их продали. Ваша ставка доходности на вложенный капитал за один день составила 1% — показатель прироста капитала на одну акцию (1 долл.), поделенный на цену ее покупки (100 долл.). Теперь представьте, что вы владеете приобретенными акциями в течение года. На конец года по акциям начисляются дивиденды в размере 5 долл. на одну акцию и цена акции становится 105 долл. Таким образом, доходность на вложенный капитал за один год, r, составит: r= (цена акции в конце периода - начальная цена акции + денежные дивиденды) начальная цена акции Для нашего примера мы имеем: r = (105 долл. -100 долл. + 5 долл.) = 0,10 = 10% 100 долл. Обратите внимание, что мы можем представить общую доходность вложенного капитала как сумму следующих компонентов: дивидендного дохода и изменения цены акций: r = Денежные дивиденды + Конечная цена акции – Начальная цена акции Начальная цена акции Начальная цена акции r = Компонент дивидендного дохода + Компонент изменения цены r = 5% +5% = 10% А каким же образом вы можете оценить ставку доходности, если решите не продавать свои акции? Ответ заключается в следующем: ставка доходности по инвестициям в ценные бумаги (или ставка доходности ценных бумаг) определяется одним и тем же способом независимо от того, продаете вы их или нет. Повышение курса акций на 5 долл. в той же мере является частью вашего дохода на вложенный капитал, как и дивиденды в размере 5 долл. Ваше решение сохранить у себя акции и не продавать их никоим образом не изменит тот факт, что по истечении года вы могли бы реально продать их по цене 105 долл. Следовательно, независимо от того, решите ли вы реализовать свой доход в виде прироста капитала, продав ценные бумаги, или реинвестировать его (не продавая), ставка доходности составляет 10%3.

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ВЕЛИЧИНУ ПРЕМИИ ЗА РИСК РЫНОЧНОГО ПОРТФЕЛЯ В соответствии с ЦМРК величина премии за риск для рыночного портфеля определяется общим неприятием риска инвесторами и неустойчивостью доходности акти-бйв рыночного портфеля. Для того чтобы инвесторы согласились на риск, присущий Рыночному портфелю, им необходимо предложить ожидаемую ставку доходности, чревосходящую безрисковую ставку. Чем выше общий уровень непринятия риска на-лением, тем выше оказывается требуемая участниками рынка премия за риск. В ЦМРК премия за риск рыночного портфеля равна его дисперсии, умноженной на средневзвешенный уровень неприятия риска, присущий потенциальным инвесторам (коэффициент А): E (rm) - rf = Аsm2 (13.2) Коэффициент А следует рассматривать в качестве индекса степени неприятия риска в экономике. Предположим, что стандартное отклонение доходности рыночного портфеля составляет 0,20, а среднее неприятие риска равно 2. В этом случае премия за риск рыночного портфеля составляет 0,08: E (rm) - rf = 2 х 0,22 = 2 х 0,4 = 0,08 Таким образом, в соответствии с ЦМРК, премия за риск рыночного портфеля может изменяться с течением времени либо в связи с изменениями дисперсии, либо за счет изменений в степени неприятия риска, либо в силу обеих причин. Следует отметить, что ЦМРК поясняет отклонение ожидаемой ставки доходности рыночного портфеля от безрисковой процентной ставки, но не абсолютные значения соответствующих величин. Как уже отмечалось в главе 4, абсолютное значение ожидаемой ставки доходности для равновесного рыночного портфеля определяется такими факторами, как ожидаемая эффективность использования средств производства и существующие у домохозяйств межвременные предпочтения в сфере потребления. В случае, если инвестор ориентируется на конкретный уровень ожидаемой рыночной ставки доходности, ЦМРК может быть использована для определения безрисковой процентной ставки. В приведенном нами примере при ожидаемой доходности рыночного портфеля в 0,14 метод ЦМРК приводит к значению для безрисковой процентной ставки, составляющему 0,06. Подставляя эти значения в соотношение 13.1, для графика рынка капиталов получаем следующее выражение: E (r) = rf + (E (rm) - rf) s /sm = 0,06 + 0,40s где наклон ГРК, или коэффициент, показывающий отношение премии за риск рыночного портфеля к его риску, равняется 0,40 Можно сказать, что этот коэффициент также показывает как увеличивается вознаграждение инвестора, если он принимает на себя дополнительный риск. Если цена спот на момент наступления обязательств по контракту выше форвардной цены, то сторона, открывшая и занявшая длинную позицию, оказывается в выигрыше. Однако если цена спот на момент наступления обязательств по контракту оказывается ниже форвардной цены, в выигрыше оказывается сторона, открывшая и занявшая короткую позицию1. Фьючерсные контракты во многих отношениях предназначены для тех же целей, что и форвардные контракты, но по ряду аспектов они оказываются различными. Мы коротко описали эти отличия в главе 11. Здесь мы рассмотрим их более детально. Форвардные контракты заключаются в результате переговоров между двумя сторонами (обычно фирмами, ведущими предпринимательскую деятельность), и, таким образом, они содержат особые условия, зависящие от конкретных требований сторон, участвующих в сделке. Такой учет запросов партнера оказывается недостатком в случае, если одна из сторон намерена прекратить действие контракта до наступления даты поставки, поскольку при этом контракт становится неликвидным. В противоположность этому фьючерсные контракты — это стандартизованные контракты, торговля которыми осуществляется на биржах. Сама биржа определяет конкретный вид товара, объем контракта, а также куда и когда должна быть произведена его поставка. Таким образом, сторонам, участвующим в фьючерсном контракте оказывается достаточно просто "закрыть" — т.е. прекратить действие контракта — свои позиции по контракту до наступления оговоренной даты поставки. И действительно, действие большинства фьючерсных контрактов прекращается до наступления дня поставки. Для иллюстрации приведем в качестве примера заключенный на чикагской товарной бирже Chicago Board of Trade (CBT) фьючерсный контракт на поставку пшеницы определенного сорта в объеме 5000 бушелей. В табл. 14.1 показан перечень заключенных на этой бирже фьючерсных контрактов на поставку пшеницы, взятый из The Wall Street Journal. Приведенные в табл. 14.1 фьючерсные контракты различаются только по месяцам поставки. В первых трех столбцах показаны цены на момент открытия в данный день, а также самая высокая и самая низкая цена в этот день. В следующем столбце приведена расчетная цена (цена, по которой производится расчет по контракту). Обычно она равна среднему значению цен, установленных в нескольких предыдущих, заключенных в этот же день, контрактах. В следующем столбце показано отличие от расчетной цены, установленной в соглашениях в предыдущий день. Следующие два столбца показывают самые высокие и самые низкие цены за время действия контракта. В последнем столбце приведено количество не закрытых контрактов по состоянию на конец дня. По сути дела стороны, открывшие короткие и длинные позиции по контрактам на поставку пшеницы, заключают контракты с CBT. Сама товарная биржа внимательно отслеживает точное согласование между количеством незакрытых коротких и длинных позиций. Заявки выполняются через брокеров, имеющих места на этой бирже. Для того чтобы убедиться в выполнении сторонами, участвующими в фьючерсном контракте, взятых на себя обязательств, со стороны товарной биржи предъявляется требование о размещении на счетах участников залога достаточного размера. Он называется гарантийной, или поддерживаемой маржей (margin requirement) и необходим Яяя покрытия потерь, возможных в ходе биржевых операций. Размер средств на сче-т"ах всех участников торгов корректируется в конце каждого торгового дня по расчетным ценам этого дня (marked to market). Воспользуемся табл. 14.1 для иллюстрации механизма заключения и исполнения фьючерсных контрактов. Вы отдаете приказ брокеру 4 августа 1991 года на открытие длинной позиции по фьючерсному контракту на поставку пшеницы в сентябре. Брокер предъявляет вам требование внести деньги на ваш счет— скажем, 1500 долл для обеспечения залога2. Августа фьючерсная цена становится ниже на 7 1/4 цента за бушель. Таким образом, вы теряете в этот день 7 1/4 цента х 5000 бушелей, или 362,50 долл., и брокеп снимает их с вашего счета даже в том случае, если вы не заключили никаких договоров. Эти деньги переводятся фьючерсной бирже, которая перечисляет их той из сторон, которая занимает короткую позицию. Если залог на вашем счете становится ниже определенного установленного уровня вы получите от брокера требование о дополнительной гарантийной марже (margin call) в котором вам будет предложено пополнить ваш залог. Если вы немедленно не отреагируете, то брокер ликвидирует вашу позицию в соответствии со сложившейся рыночной ценой и возвратит вам остаток залога. Ежедневные доходы и потери сводят к минимуму возможность невыполнения обязательств по контракту. Другое следствие ежедневной корректировки фьючерсных контрактов состоит в том, что независимо от того, насколько велика номинальная стоимость контрактов, их рыночная стоимость всегда оказывается нулевой на начало каждого дня торгов. В любой момент в течение срока действия контракта вы можете принять решение о его прекращении, т.е. закрыть свою позицию. Сведения об общем количестве фьючерсных контрактов для того или иного месяца поставки, не закрытых на конец каждого дня работы биржи, приводятся в последнем столбце табл. 14.1. С приближением даты поставки по контракту количество незакрытых контрактов уменьшается. Их общий объем по всем месяцам поставки приведен внизу таблицы. Тщательно разработанные механизмы защиты от риска невыполнения обязательств по контракту, опирающиеся на требование размещения на счете участников биржевых сделок необходимого залогового обеспечения, приводят к тому, что фьючерсные рынки используются отдельными лицами и фирмами с труднопроверяемыми кредитными рейтингами. С другой стороны, форвардные контракты стараются применять в тех случаях, когда кредитный рейтинг заключающих контракт сторон высок и его легко проверить. Подобным образом форвардные контракты часто используются на рынке иностранных валют, в случае которого заключающие контракт стороны — это банки или банк и один из его корпоративных клиентов. Ценовые соотношения, которые будут рассмотрены далее в этой главе применительно к форвардным ценам, с минимальными модификациями могут быть использованы и для фьючерсных цен. Различия между ними обусловлены свойствами фьючерсных контрактов, связанными с их ежедневной рыночной корректировкой. Однако на практике для большинства активов различия во фьючерсных и форвардных ценах наблюдаются редко3. 23! ЭКОНОМИЧЕСКАЯ ФУНКЦИЯ ФЬЮЧЕРСНЫХ РЫНКОВ Наиболее очевидная функция товарных фьючерсных рынков состоит в перераспределении ценовых рисков, которым подвергаются участники рынка. Однако товарные фьючерсные цены также имеют большое информационное значение для производителей, посредников и потребителей товаров, которые должны решать, сколько, например, следует продать или израсходовать пшеницы сейчас, а сколько сохранить на будущее. Давая владельцу товара возможность хеджировать ценовые риски, фьючерсные контракты позволяют ему принимать решения о том, стоит ли хранить товар на складе или же лучше совершить фьючерсную сделку. Предположим, например, что до следующего урожая остается один месяц и оптовый торговец пшеницей хранит у себя тонну зерна прошлого урожая. Цена спот на пшеницу составляет 2 долл. за бушель, а фьючерсная цена при поставке через месяц (после сбора нового урожая) равна F. Указанный посредник имеет возможность застраховать себя от возможных потерь в связи с изменениями цен, продав зерно на слот-рынке (1-й вариант), либо заняв короткую позицию по фьючерсному контракту по цене F и осуществив поставку пшеницы через месяц (2-й вариант). В любом случае он твердо знает, по какой именно цене он продаст свое зерно. Предположим, что издержки для посредника по физическому хранению пшеницы — (cost of сапу), в которые включаются проценты на вложенный капитал, оплата за складирование и потери за счет порчи товара, — составляют 10 центов за бушель в месяц. Этот посредник выберет второй вариант и будет хранить тонну пшеницы в течение следующего месяца, дожидаясь нового урожая, только в том случае, если F превышает 2,10 долл. Например, если фьючерсная цена составляет 2,12 долл. за бушель, он предпочтет держать зерно на хранении в течение следующего месяца. Теперь давайте предположим, что на этом же рынке действует другой посредник, торгующий пшеницей, и для которого издержки по хранению составляют 15 центов на один бушель в месяц. При фьючерсной цене 2,12 долл. этот посредник выберет первый вариант и немедленно продаст свою пшеницу на спот-рынке вместо того, чтобы хранить ее, хеджируя ценовые риски путем открытия короткой позиции. Таким образом, посредник предпочтет хранить зерно в течение месяца, предшествующего урожаю, только в том случае, если издержки по хранению будут для него меньше, чем разница между фьючерсными ценами на пшеницу и ценами спот. ОПЦИОНЫ

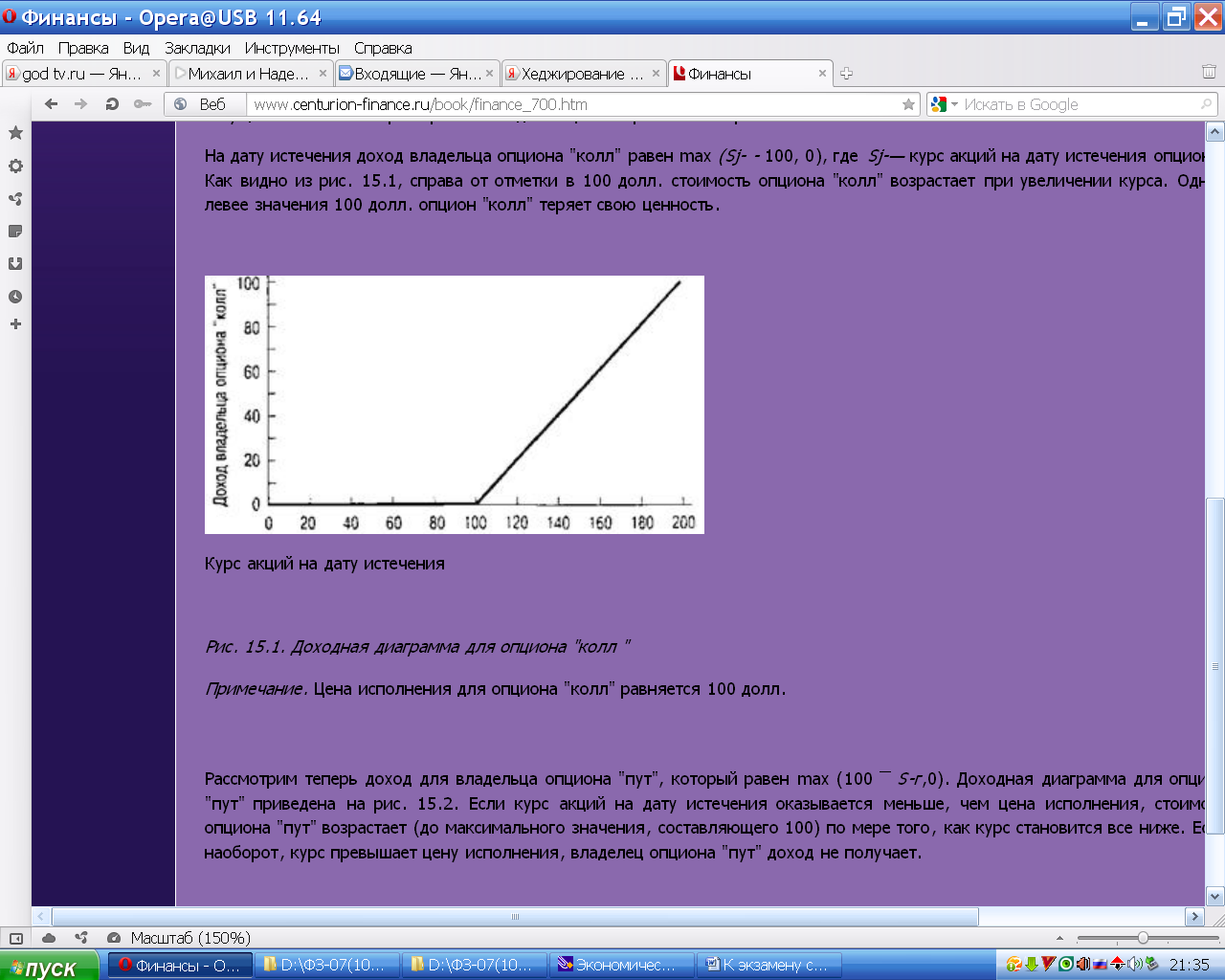

Любой контракт, по которому одна из участвующих сторон получает право покупать или продавать что-либо по заранее определенной цене, называется опционом. Опционных контрактов существует не меньше, чем наименований товаров для покупки или продажи. Опционы на акции, опционы на процентную ставку, валютные оп-Ционы и товарные опционы покупаются и продаются на биржах во всем мире. В этой главе рассказывается об использовании этих опционов для управления рисками и о Том, каким образом формируется их цена. Опционы — это пример более широкого класса активов, называемых условными требованиями. Условное требование (contingent claim) — это любой вид активов, для которого будущие денежные платежи их владельцам зависят от наступления некоторого неопределенного события1. Например, корпоративные облигации являются условным требованием в силу того, что если выпустившая их корпорация обанкротится владельцы облигаций получат меньше, чем обещанные им по условиям выпуска т\по'-центные выплаты и основная сумма займа. В этой главе показано, как те же методы которые разработаны для оценки стоимости опционов, можно применить и для оцен ки корпоративных облигаций и других условных требований. Для оценки стоимости опционов наиболее широко используется модель Блэка-Шоулза (Black— Scholes model), разработанная этими учеными в начале 70-х. Первая биржа по торговле опционами, Чикагская биржа опционов (Chicago Board Options Exchange, СВОЕ), начала свою работу в апреле 1973 года в Чикаго. К 1975 году работающие на бирже трейдеры стали пользоваться моделью Блэка—Шоулза как для оценки опционов, так и для хеджирования своих торговых позиций. Такой быстрый выход теории в практическое применение, причем в таких больших масштабах, был беспрецедентным в истории финансов. С этого времени методика оценки стоимости опционов стала применяться также и для других условных требований, сыграв основополагающую роль при разработке новых финансовых инструментов и создании новых рынков для них в разных концах света. Знание принципов оценки стоимости опционов стало непременным условием при фундаментальном изучении финансовой теории. Эта глава начинается с рассмотрения механизма заключения и исполнения опционных контрактов и того, как их можно использовать для создания различных схем денежных платежей на базе рискованных активов, лежащих в основе опционов. Далее мы используем закон единой цены для получения уравнений, увязывающих между собой цены опционов "колл", опционов "пут", акций и облигаций, а также рассмотрим биномиальную модель оценки стоимости опционов и модель Блэка—Шоулза. Затем будет показано, как по аналогии с опционами можно провести оценку стоимости облигаций и акций корпораций, воспользовавшись той же терминологией. В конце главы приведен обзор ряда приложений, для которых применима методика оценки условных требований. СУТЬ ОПЦИОННЫХ КОНТРАКТОВ Опцион — это контракт, предоставляющий его владельцу право покупать или продавать определенные активы по заранее оговоренной цене. Опцион отличается от форвардного контракта, который обязывает сторону, занявшую длинную позицию в сделке, покупать, а сторону, занявшую короткую позицию, — продавать. Рассмотрим основную терминологию, связанную с опционами. • Право на покупку определенного товара по фиксированной цене называется опционом "колл" (option call); право продать определенный товар называется опционом "пут" (option put). • Фиксированная цена, оговоренная в опционе, называется ценой "страйк" (strike price), или ценой исполнения опциона (exercise price). • Дата, после которой опцион более не может быть исполнен, называется датой, сроком истечения опциона (expiration date), или датой, сроком погашения. • Американский опцион может быть исполнен в любое время до даты истечени включительно. Европейский опцион может быть исполнен только в срок истечения. Для операций с биржевыми опционами (exchange-traded options) используются стандартные условия, которые задаются конкретной биржей. Биржа сводит вместе покупа-' телей и продавцов опционов и гарантирует оплату в случае невыполнения любой из сторон взятых на себя обязательств. Опционы, которые не обращаются на бирже, называются внебиржевыми опционами (over-the-counter options). В том случае, если внутренняя стоимость опциона равна нулю, говорят, что он является опционом с проигрышем (out of the money). Например, опционы "пут" на акции IBM с ценой исполнения 115 долл. являются опционами с проигрышем. Вместе с тем опционы "колл" на акции IBM с ценой исполнения 115 долл. являются опционами с выигрышем (in the money). Во всех случаях, когда опцион "колл" оказывается опционом с выигрышем, соответствующий опцион "пут" — опцион с проигрышем, и наоборот. Опцион, для которого цена исполнения равна цене акций, лежащих в его основе, называется опционом без выигрыша (at the money). Существует обратная зависимость между динамикой цен опциона "колл' и ценой "страйк" по этому опциону. Для опционов "пут" это соотношение оказывается обратным. Для того чтобы убедиться в этом, взгляните на приведенную в табл 15.1 информацию об опционах, срок истечения которых наступает в июне. По мере изменения цены "страйк" от 115 долл. к 120 долл и затем к 125 долл. цены на опционы "колл" меняются от 7 к 3 '/ долл. и 1 У, долл., а цены опционов "пут" возрастают от 1 3/ к 2 Vg и 5 Долл. 15.1.1. Опционы на индексы Помимо опционов на отдельные акции, таких как акции IBM, существуют ешеи опционы на индексы (index options). Например, биржа СВОЕ работает также ционами "колл" и опционами "пут" на биржевой индекс S&P 500, обозначаем символом SPX. Опционы SPX — это фактически опционы "колл" и опционы у на акции некоторого гипотетического индексного фонда, средства которого стируются в портфель акций, на основе которых рассчитывается биржевой инд S&P 500. В табл. 15.2 приведены цены и динамика заключения сделок по таким опционам в пятницу 5 июня 1998 года. SFX опционы — это европейские опционы и, следовательно, они могут быть выполнены только при наступлении даты истечения4. Контрактом SPX предусматривается, что в случае исполнения опциона "колл" владелец опциона получает денежную выплату, равную 100 долл., умноженным на разность между величиной индекса и ценой "страйк". Предположим, например, что для июньского опциона "колл" с ценою исполнения 1110 величина индекса S&P 500 на дату истечения 19 июня 1998 года составляет 1115, По наступлении даты истечения владелец получит 500 долл., поскольку 100 долл. х (1115 -1110) = 500 долл. В этом случае взаиморасчет в денежной форме (cash settlement) отличается от того, что мы наблюдаем для опционов СВОЕ на акции. Предположим, например, что стоимость акций IBM составляет 120 долл., а владелец опциона "колл" на акции IBM с ценой "страйк" 115 выполняет условия опционного контракта. Он платит 11500 долл и получает 100 акций IBM общей стоимостью в 12000 долл. Если бы расчеты по сделкам с опционами "колл" на акции IBM выполнялись в денежной форме, как это происходит в случае опционов на индексы, то продавец опциона "колл" заплатил бы владельцу опциона "колл" 500 долл. (т.е 12000 долл — 11500 долл), а не передавал акции IBM и получал 11500 долл. ИНВЕСТИРОВАНИЕ И ОПЦИОНЫ Опционы дают инвесторам возможность варьировать степень риска, которому они подвергаются, владея теми или иными видами финансовых активов. Для этого заключаются опционные контракты на соответствующие виды активов. Возможные варианты легко пояснить с помощью доходных диаграмм (payoff diagrams), иллюстрирующих взаимосвязь между стоимостью опциона (откладываемой по вертикальной оси) и ценой актива, лежащего в его основе (по горизонтальной оси). На рис. 15.1 показано изменение доходов владельца опциона "колл" при его немедленном истечении от курса акций, лежащих в его основе текущее значение которого равно 100 долл. Цена "страйк" также равняется 100. На дату истечения доход владельца опциона "колл" равен max (Sj- - 100, 0), где Sj-— курс акций на дату истечения опциона.5 Как видно из рис. 15.1, справа от отметки в 100 долл. стоимость опциона "колл" возрастает при увеличении курса. Однако левее значения 100 долл. опцион "колл" теряет свою ценность. Курс акций на дату истечения

Рис. 15.1. Доходная диаграмма для опциона "колл " Примечание. Цена исполнения для опциона "колл" равняется 100 долл. Помимо описанного выше использования опционов с целью корректировки степени риска, покупка или продажа опционов дает возможность выйти на фондовый рынок лицу, не владеющему подлежащими активами. Посмотрим, как это происходит. Поскольку стоимость опциона "колл" представляет собой лишь часть стоимости подлежащих акций, вложение в опционы "колл" той же суммы, которая была бы вложена в акции, приводит к возникновению своеобразного "рычага". Предположим, например, что вы играете на повышение курса акций и собираетесь инвестировать с этой целью средства в объеме 100000 долл. Пусть безрисковая процентная ставка составляет 5% годовых и дивиденды по акциям не выплачиваются. Сравните ставку доходности по своему портфелю ценных бумаг для одногодичного периода в случае применения трех различных инвестиционных стратегий: 1. Приобретение на 100000 долл. акций. 2. Приобретение на 100000 долл. опционов "колл". 3. Инвестирование 10000 долл. в опционы "колл", а остальной суммы — в 6ei рисковые ценные бумаги. Курс акций на дату истечения Рис. 15.2 Доходная диаграмма для опциона «пут». Примечание. Цена исполнения для опциона "пут" равняется 100 долл. Предположим, что курс акций составляет 100 долл., а цена опциона "колл" равняется 10 долл. При таких обстоятельствах реализация первой стратегии означает покупку пакета в 1000 акций, а в случае реализации второй стратегии — приобретение опциона на 10000 акций. Давайте теперь проанализируем соответствующие доходы Они показаны на рис. 15.3. ' На рис. 15.3 курс акций откладывается по горизонтали, а ставка доходности портфеля — по вертикали. Отображающий первую стратегию (см. пунктирную линию на рис. 15.3) доходный график представляет собой прямую линию с точкой безубыточности, соответствующей курсу акций, равному 100 долл. При таком значении курса доходность портфеля будет нулевой. Если курс оказывается выше 100, то доходность возрастает на 1% при каждом повышении курса акций на один процент. Если курс ниже 100, ставка доходности будет уменьшаться на 1% при каждом падении курса акций на один процент. В случае второй стратегии — штриховая линия на рис. 15.3 — точка безубыточности достигается при курсе 110 долл. Справа от этой точки наклон превышает наклон линии для первой стратегии в 10 раз. Это связано с тем, что опцион "колл" обеспечивает такой же потенциал прибавки к доллару, как и акция, а в случае второй стратегии у вас есть в 10 раз больше опционов "колл", чем акций при применении первой стратегии. Если, однако, курс акций окажется меньше 100, вы теряете все вложенные в соответствии со второй стратегией средства, и ставка доходности оказывается равной -100%.

29. ПАРИТЕТ ОПЦИОНОВ "ПУТ" И "КОЛЛ" В предыдущем разделе мы показали, что при использовании стратегии, предусматривающей вложение части средств в безрисковые ценные бумаги, а части — в опционы "колл", можно создать портфель с гарантированной минимальной стоимостью. тот портфель характеризуется таким же наклоном графика цена/доходность, что и Яклон графика в случае вложения в акции, лежащие в основе опциона. Существует и)№й путь получения таких же денежных доходов от инвестиций: покупка акций и щиона "пут". В табл. 15.4а и на рис. 15.4а показаны платежи, относящиеся к двум отдельным составляющим такой стратегии, которая именуется "защищенный опцион пут" ("рпйесйуе ри1") и проиллюстрировано, как они дополняют друг друга, обеспечивая хеджирование акций. Минимальная стоимость такого портфеля равна цене исполнения 100 долл. Анализ другой инвестиционной-стратегий, направленной на хеджирование вложений в акции и предусматривающей покупку опциона "колл" и инвестирование части средств в безрисковые облигации, дан в табл. 15.4Ь и на рис. 15.4Ь. Портфель, состоящий из акций плюс европейский опцион "пут" (с ценой исполнения Е) оказывается эквивалентным портфелю, состоящему из безрисковой бескупонной облигации (с номинальной стоимостью Е) и европейского опциона "колл" (с ценой исполнения Е)8. В соответствии с законом единой цены они должны иметь одинаковую стоимость. Рассмотрим теперь доход для владельца опциона "пут", который равен max (100 — S-г,0). Доходная диаграмма для опциона "пут" приведена на рис. 15.2. Если курс акций на дату истечения оказывается меньше, чем цена исполнения, стоимость опциона "пут" возрастает (до максимального значения, составляющего 100) по мере того, как курс становится все ниже. Если, наоборот, курс превышает цену исполнения, владелец опциона "пут" доход не получает. Связь между ценами описывается следующим соотношением: (15.1) где 8 — курс акций, Е — цена исполнения опциона, Р — цена опциона "пут", г — безрисковая процентная ставка, Г-— промежуток времени до даты истечения опциона, а С — цена опциона "колл"9.

Уравнение 15.1 представляет собой уравнение Паритета опционов "пут" и "колл" (ри1-са11 рагНу ге1а1юп). Помимо использования с целью определения цены любой из четырех ценных бумаг по стоимости трех других, его можно применить также в качестве своеобразного "рецепта" для синтезирования одной из указанных ценных бумаг с помощью остальных трех. Например, переписывая уравнение 15.1 в несколько иной форме, мы находим, что опцион "колл" можно получить в результате следующих действий: инвестор приобрел акции, одновременно одолжив сумму, соответствующую приведенной стоимости цены исполнения (т.е. продал коротко бескупонную и безрисковую облигацию с номинальной стоимостью Е) икупил опцион "пут": (15.2) Уравнение 15.2 дает некоторое представление о том, какова природа опциона "колл". В соответствии с этим уравнением опцион "колл" можно разложить на три части. 1. Покупка акций. 2. Заем денег для покупки части акций (применение эффекта рычага). 3. Страхование от риска снижения курса акций (покупка опциона "пут"). ? До этого момента в обсуждении предполагалось, что выплат дивидендов по акциям до срока истечения опциона не происходит. В общем случае возможная выплата дивидендов усложняетурав-нение паритета опционов "пут" и "колл". При этом, однако, одним из частных случаев, в котором корректировка уравнения паритета очевидна, оказывается случай выплат совершенно определенного и постоянного процентного дохода по дивидендам а один раз в год. В этом случае уравнение паритета принимает вид

Соотношение 15.2 можно также рассматривать как формулу для конвертации опциона "пут" в опцион "колл" и обратно. Предположим, например, что значения переменных в правой части уравнения 15.2 составляют: >У=^100долл.,^?=100долл.,7'^1год,т=0,08иР=10долл. В таком случае стоимость опциона "колл", С, должна быть равна 17,41 долл. Вычисляется она так: С=100-100/1,08+10=17,41 Для того чтобы увидеть, почему так происходит, предположим, что С равна 18 долл. и отсутствуют препятствия для арбитража. В таком случае цена-опциона "коля" слишком высока. Для арбитражера в такой ситуации есть смысл в том, чтобы продать опционы "колл" и купить их эквивалент е применением стратегии замещения. Другими словами, продать дорого и купить дешево. Общие расходы на покупку акций составляют 100 долл.; меньшая часть, 92,59 долл. берется взаймы. Общие издержки при использовании кредитования для покупки акций составляют, таким образом, 7,41 долл. Хеджирование торговых позиций от риска снижениякурса (покупки опциона "пут") обходится в 10 долл., в результате чего общая стоимостьсинтетическоро опциона "колл" составляет 17,41 долл. Биржевой трейдер будет продавать опционы "колл" по цене 18 долл., зарабатывая 0,59 долл. разницы между ценой? опциона "колл" и затратами на создание синтетического опциона "колл", составляющими 17,41 долл. В табл. 15.5 показаны операции, которыми сопровождаются описанные выше процессы. • если курс акций равен приведенной стоимости цены исполнения опциона, то цена опциона "колл" равна цене опциона "пут"; • если курс акций превышает приведенную стоимость цены исполнения опциона, то цена опциона "колл" превышает цену опциона "пут"; • если курс акций меньше приведенной стоимости цены исполнения опциона, то цена опциона "пут" превышает цену опциона "колл".

Ставки доходности рискованных активов

Процентные ставки представляют собой обещанные ставки доходности по инструментам с фиксированным доходом, которые по своей сути являются договорными обязательствами эмитента перед их владельцами. Однако не всем активам присуща какая-либо определенная ставка доходности. Например, если вы инвестируете капитал в недвижимость, акции или произведения искусства, вам не гарантируются конкретные выплаты в будущем. Теперь давайте рассмотрим, как измеряются ставки доходности по рискованным активам такого рода. Если вы инвестировали капитал в какие-либо паевые ценные бумаги, например в обыкновенные акции, то ваш доход (return) на вложенный капитал будет поступать из двух источников. Первый — дивиденды, которые платит в денежной форме акционеру фирма-эмитент данных ценных бумаг. Эти дивидендные выплаты не оговариваются контрактом, и, следовательно, их нельзя назвать процентными. Дивиденды выплачиваются по усмотрению совета директоров фирмы. Вторым источником дохода от вложенного акционером капитала является прирост рыночного курса акции за время, пока ею владеет акционер. Этот тип дохода называют приростом капитала (capital gain). Если же акционер несет убытки от падения курса, то тогда говорят о потере капитала (capital loss). Продолжительность периода владения акциями для определения размера дохода на вложенный капитал может составлять как всего один день, так и несколько десятилетий. Чтобы проиллюстрировать, как измеряется уровень дохода на инвестированный капитал, предположим, что вы приобрели акции по цене 100 долл. за одну акцию. Через день курс этих акций поднялся до 101 долл., и вы их продали. Ваша ставка доходности на вложенный капитал за один день составила 1% — показатель прироста капитала на одну акцию (1 долл.), поделенный на цену ее покупки (100 долл.). Теперь представьте, что вы владеете приобретенными акциями в течение года. На конец года по акциям начисляются дивиденды в размере 5 долл. на одну акцию и цена акции становится 105 долл. Таким образом, доходность на вложенный капитал за один год, r, составит: r= (цена акции в конце периода - начальная цена акции + денежные дивиденды) начальная цена акции Для нашего примера мы имеем: r = (105 долл. -100 долл. + 5 долл.) = 0,10 = 10% 100 долл. Обратите внимание, что мы можем представить общую доходность вложенного капитала как сумму следующих компонентов: дивидендного дохода и изменения цены акций: r = Денежные дивиденды + Конечная цена акции – Начальная цена акции Начальная цена акции Начальная цена акции r = Компонент дивидендного дохода + Компонент изменения цены r = 5% +5% = 10% А каким же образом вы можете оценить ставку доходности, если решите не продавать свои акции? Ответ заключается в следующем: ставка доходности по инвестициям в ценные бумаги (или ставка доходности ценных бумаг) определяется одним и тем же способом независимо от того, продаете вы их или нет. Повышение курса акций на 5 долл. в той же мере является частью вашего дохода на вложенный капитал, как и дивиденды в размере 5 долл. Ваше решение сохранить у себя акции и не продавать их никоим образом не изменит тот факт, что по истечении года вы могли бы реально продать их по цене 105 долл. Следовательно, независимо от того, решите ли вы реализовать свой доход в виде прироста капитала, продав ценные бумаги, или реинвестировать его (не продавая), ставка доходности составляет 10%3.

Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|