|

|

Возникновение управленческого учетаСтр 1 из 10Следующая ⇒ Управленческий анализ Основные понятия и термины управленческого анализа. Классификация и поведение затрат (2 часа) Понятие, цели и источники информации управленческого анализа, его отличия от финансового анализа. Классификация производственных затрат. Классификация затрат с точки зрения значимости для конкретного управленческого решения. Возникновение управленческого учета Время от времени в нашей жизни возникают те или иные новые науки, категории, идеи. Сейчас к ним можно отнести управленческий учет, о котором говорят повсеместно. С начала 1990-х годов в нашу жизнь хлынул поток западной, прежде всего англоязычной литературы, в которой было множество малопонятных слов. Среди них особенно выделялись слова "management accounting". В буквальном переводе это звучит как "управленческое счетоводство". Однако отечественные специалисты, как правило, не любят слово "счетоводство" и предпочитают ему другое — "учет". Вот и перевели — "управленческий учет", хотя можно было и как "оперативный учет", который нам хорошо известен. А стоило им поступить иначе, и, может быть, одной проблемой в жизни бухгалтера было бы меньше. Выражение "management accounting" появилось в конце 1940-х годов и, конечно, не встретило на Западе единодушного признания. В континентальной Европе до сих пор многие специалисты его не принимают. Однако в большинстве стран мира деление бухгалтерского учета на управленческий и финансовый было одобрено. Получает оно признание и у нас. Различие между финансовым и управленческим учетом (и как следствие — различие между финансовым и управленческим анализом) было определено в 1972 г. в Программе для дипломированных управленческих бухгалтеров, разработанной Национальной ассоциацией бухгалтеров США. Исторически следует первым признать именно управленческий, а не финансовый учет. Л. Пачоли писал "Трактат о счетах и записях" для купцов-управленцев с тем, чтобы показать им, как следует вести свой учет, фиксировать свои дела для себя, а не для каких-то внешних пользователей. Финансовый же учет появился гораздо позже, после того как на биржах стали требовать бухгалтерскую отчетность. На самом деле всегда был один учет — бухгалтерский, он же финансовый, он же управленческий, что есть единое и неделимое тело; Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием. Его цель — это прежде всего обеспечить менеджеров информацией для принятия научно обоснованных управленческих решений. К данным управленческого учета, предназначенным для руководства фирмы, предъявляются совершенно иные требования, чем к информации, представленной в финансовой отчетности и используемой внешними пользователями.

Управленческий анализ представляет собой часть комплексного анализа финансово-хозяйственной деятельности организации, а также подсистему управления, включающую совокупность форм и методов планирования, анализа, контроля. Цель управленческого анализа — аналитическое обоснование вариантов функционирования предприятия для повышения эффективности бизнеса за счет максимальной отдачи имеющихся ресурсов. Он обеспечивает внутренних пользователей информацией для планирования, контроля, принятия управленческих решений.

Внутренний (управленческий) анализ позволяет детализировать результаты деятельности организации относительно ее отдельных подразделений, направлений бизнеса, вплоть до отдельных элементов производства. Методика управленческого анализа формируется в зависимости от информационных запросов внутренних пользователей информации — руководства и менеджеров различного уровня.

Основное содержание управленческого анализа заключается в исследовании данных внутреннего (управленческого) учета и отчетности, которые составляют коммерческую тайну. В системе управленческого анализа можно выделить такие аналитические блоки, как: анализ объема и структуры продаж, маркетинговый анализ, операционный анализ (взаимосвязь «затраты — объем продукции — прибыль»), анализ эффективности использования ресурсов, анализ технического и организационного уровня производства, прогнозный анализ (бизнес-планирование), анализ деятельности структурных подразделений организации. Управленческий анализ можно рассматривать не только как внутренний производственный, но и как внутренний финансовый анализ. Содержание внутреннего финансового анализа заключается в более детальном исследовании состояния производственных запасов, кредиторской и дебиторской задолженности, денежных потоков и т. п., так как для этого, кроме данных финансовой отчетности, привлекаются данные внутреннего управленческого учета, нормативная, плановая информация. Характерные черты управленческого анализа: > комплексность; > привлечение максимально возможного круга показателей; > интегрированность; > максимальная закрытость его результатов; > отсутствие внешней регламентации; > ориентация на цели бизнеса.

Информационная база управленческого анализа охватывает все виды учетных и отчетных данных. Формирование необходимых информационных потоков организуется с учетом организационной структуры компании, наличия в ней так называемых центров учета (ответственности), т. е. организационных единиц или областей деятельности, где целесообразно накапливать информацию о текущих и авансированных затратах, расходах, доходах, ресурсах и т. п. Взаимосвязь внешнего финансового и внутреннего управленческого анализа заключается в том, что управленческий анализ конкретизирует результаты финансового анализа, используя для этого весь объем информации о деятельности компании. Ряд показателей, характеризующий деятельность организации, применяется и в финансовом, и в управленческом анализе. Так, анализ себестоимости производства и реализации продукции имеет место и в финансовом анализе, и в управленческом. Данные для этого имеются в финансовой (бухгалтерской) отчетности в форме № 2 «Отчет о прибылях и убытках» и в форме № 5 «Приложение к бухгалтерскому балансу» (раздел «Расходы по обычным видам деятельности»), а для более углубленного детального анализа себестоимости используются данные управленческого учета и показатели сегментной производственной отчетности. Основные особенности содержания финансового (внешнего) и управленческого (внутреннего) экономического анализа приведены в табл.1. Таблица 1– Содержание финансового и управленческого анализа

Пользователями информации, генерируемой в рамках системы управленческого учета в организации, являются: 1) высшее руководство — формирует стратегические цели управления организацией. 2) руководство структурных подразделений всех уровней — формирует оперативную стратегию реализации долгосрочных целей развития организации. 3) специалисты структурных подразделений, отвечающих за формирование и реализацию долгосрочных целей развития компании.

Прямые и косвенные затраты Прямы затраты -это затраты, непосредственно связанные с созданием единицы товара и прямо относятся на ее себестоимость. Прямые затраты – затраты, которые можно отследить до конкретной единицы продукции товара, единицы оказания услуг или для того вида бизнеса, подразделения, продукта, до которого производиться расчет. Все прямые затраты на производство продукции регистрируются по дебету счета Незавершенное Производство. К прямым материальным затратам (direct material costs) относятся затраты сырья (стоимость сырья) и основных материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относится на определенное изделие. Величина прямых материальных затрат может быть рассчитана умножением количества материалов, которое может быть определенно отнесено к конкретному изделию, на цену единицы материалов. Но в некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящихся к определенному изделию, оказываются слишком велики. Например, как учесть, сколько клея или гвоздей пошло на производство одного стола или стула, заклепок и болтов на производство одного самолета. И хотя эти материалы могут составлять физическую субстанцию производимых продуктов, они учитываются как вспомогательные материалы, и затраты на них относят к непрямым затратам. Затраты на вспомогательные материалы включаются составной частью в общепроизводственные расходы. Продолжим рассмотрение примера швейной фабрики. Затраты материала (ткани), из которого шьют джинсы — это прямые материальные затраты. Стоимость затраченных ниток, молний, пуговиц, кнопок можно посчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой системы учета во много раз будут превосходить стоимость этих вспомогательных материалов, поэтому их предпочитают учитывать как непрямые материальные затраты и относить к общепроизводственным расходам. Рассмотрим пример производства сувенирной продукции. В этом случае при отделке отдельных видов изделий могут использоваться дорогостоящие материалы, например, сусальное золото. Это вспомогательные материалы, но в данном случае их нельзя относить к косвенным расходам, а необходимо, именно вследствие их дороговизны, относить к прямым затратам и включать точную сумму расходов в затраты на производство данной продукции. Прямые трудовые затраты (direct labor costs) включают в себя все затраты рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий плюс дополнительные выплаты и отчисления в фонды социального страхования. Косвенные затраты – затраты понесенные в процессе производства продукта, предоставления услуги работы подразделения, но которые нельзя однозначно соотнести с конкретным видом бизнеса, продуктом или организационной единицей.(заработная плата начальника производственного участка, административно управленческие расходы) Косвенные затраты труда, подобно косвенным материальным затратам, рассматриваются как часть общепроизводственных расходов. Затраты подсобных рабочих, менеджеров и мастеров, вспомогательного персонала включаться в состав производственных затрат, но эти издержки на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они рассматриваются как косвенные (непрямые) трудовые затраты.

Деление затрат труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если на предприятии производится один продукт, то заработная плата не только производственных рабочих, но и заработная плата управленческого персонала может быть классифицирована как прямые затраты. Дискуссионные проблемы возникают в связи с такими расходами, как дополнительная заработная плата за время обучения, отпуска, простоев, оплата за сверхурочную работу. Как правило, эти расходы классифицируются как косвенные расходы, хотя жестких правил не существует, все определяется экономической целесообразностью определения точной суммы затрат на производство конкретной продукции. Общепроизводственные расходы (Factory overhead costs) включают все косвенные расходы, представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Все общепроизводственные расходы, понесенные в течение отчетного периода, регистрируются по дебету счета Общепроизводственные Расходы, и только в конце периода они списываются с кредита этого счета в дебет счета Незавершенное Производство.

Основными группами общепроизводственных расходов являются · вспомогательные материалы и комплектующие детали; · косвенные расходы на оплату труда (заработная плата ремонтников, вспомогательных рабочих, оплата отпусков, оплата сверхурочной работы,кладовщики); · другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, начисленный износ оборудования). Все затраты, зарегистрированные на дебете счета Незавершенное Производство, понесенные за отчетный период, включая прямые трудовые затраты, прямые материальные затраты и списанные в конце периода общепроизводственные расходы, представляют собой суммарные производственные затраты.

Производственные затраты, которые были понесены за период, могут относиться к произведенной продукции, формируя производственную себестоимость готовой продукции, а могут относиться и к остаткам незавершенного производства. При поступлении готовой продукции из производства на склад производственная себестоимость готовой продукции списывается с кредита счета Незавершенное Производство в дебет счета Готовая Продукция.Остаток счета Незавершенное Производство представляет сумму производственных затрат, относящуюся к изделиям, производство которых еще не закончено (рисунок 1-1). Рис1. Определение затрат на продукт

Именно производственная себестоимость используется для расчета себестоимости единицы продукции, которая рассчитывается делением общей суммы производственных затрат, вошедших в готовую продукцию, на количество произведенной продукции.

Наряду с производственными затратами, для обеспечения процесса реализации продукции и функционирования предприятия, как хозяйственной единицы, в отчетном периоде также будут понесены непроизводственные затраты или затраты отчетного периода (периодические затраты) Эти затраты связаны с полученными в течение периода услугами, они не входят в производственную себестоимость и не учитываются при определении себестоимости единицы продукции, не накапливаются в незавершенном производстве. Их нельзя проинвентаризировать. Это коммерческие расходы, связанные с реализацией готовой продукции, и общие и административные расходы, связанные с функционированием предприятия в целом. Коммерческие и общие и административные расходы не проходят стадию запасов и полностью списываются на уменьшение финансовой прибыли за отчетный период, они не относятся на остатки готовой продукции на складе и остатки незавершенного производства (рисунок 1-2). Рис 2. Определение полной себестоимости

Производственные затраты и накладные общехозяйственные расходы в совокупности составляют полную себестоимость Формирование полной себестоимости продукции отвечает принципам внешнего финансового учета и служит целям налогообложения прибыли как финансового результата деятельности организации. В управленческом учете анализ полной себестоимости продукции имеет значение для формирования конкурентоспособной ценовой политики организации. По отношению к объему продукции затраты принято делить на постоянные и переменные. Рисунок 4.1 Цикл процесса принятия управленческого решения На первом этапе исходя из стоящей проблемы бухгалтер должен определить все возможные направления действий, которые помогут руководству разрешить эту проблему. После определения альтернатив бухгалтер по управленческому учету готовит полный анализ по каждому обсуждаемому варианту, рассчитывая суммарные затраты, возможную экономию ресурсов и финансовый результат хозяйственных операций. Для каждого типа решений необходима различная информация. Когда вся информация собрана и представлена соответствующим образом, руководство может выбрать наилучший вариант действий. После воплощения в жизнь выбранного решения бухгалтер должен проанализировать поствнедренческую ситуацию и представить руководству анализ результатов внедрения. Если нет необходимости в дальнейших действиях, процесс управления завершается, в противном случае весь цикл возобновляется. Как видим, на всех этапах процесса принятия управленческого решения бухгалтер обеспечивает руководство необходимой информацией. Для этих целей должны быть использованы определенные учетные процедуры и система специальной отчетности. Так как руководство ожидает, что информация будет точной, своевременной, полностью охватывающей проблему и представленной в хорошей понятной форме, бухгалтер должен обращать внимание не только на сбор и обработку необходимой информации, но также и на формат представляемых отчетов. Система учета переменных затрат, которая является основой практики отчетности с использованием маржинального подхода, а также приростной анализ — вот два наиболее общих метода подготовки отчетности в процессе принятия управленческого решения, которые широко используются бухгалтерами. Каждый метод помогает определить необходимое количество информации, требуемое для данного конкретного решения, а также подсказывает форму специальной отчетности. Когда существует много альтернатив, процесс принятия решений становится очень сложным. К тому же, многие решения принимаются в новых ситуациях, которые не могут быть разрешены на основе прошлого опыта. В таких случаях разрабатывается модель принятия решения.

Модель принятия решения (decision model) представляет собой числовое или символьное выражение переменных и параметров, влияющих на данное решение. Переменные — это факторы, контролируемые управляющей системой. Параметры — это неконтролируемые системой факторы и операционные условия и ограничения. Например, разрабатывается управленческая модель оценки новых видов изделий к производству. Анализ должен включать такие параметры, как потребительский спрос, рост рынка, действия конкурентов и ограничения производственной мощности. Переменными в этой модели будут являться цена продажи единицы изделия, затраты на его производство, производственные технологии. Основной задачей при разработке такой модели будет определение всех переменных и параметров, имеющих отношение к данному решению, сбор всей необходимой информации и представление ее в надлежащем виде.

Альтернативные издержки При принятии того или иного решения часто бывает необходимым анализировать большое количество различных возможных в данной ситуации вариантов. Как правило, не имея возможности тщательно проанализировать все варианты, часть из них отбрасывается, тем самым упускается возможная выгода от их реализации. Некоторые варианты официально не анализируются, но берутся во внимание при обсуждении выгоды. И, в целом, выбирая только один вариант действий, мы упускаем выгоду, которую принесло бы альтернативное использование наших ограниченных возможностей. В связи с этим возникло такое интересное понятие как альтернативные издержки. Альтернативные издержки— это максимально возможный вклад в прибыль, от которого отказываются при использовании ограниченных ресурсов для определенной цели. Например, преподаватель университета получает 150 долларов в месяц, но при этом имеет водительское удостоверение и может работать водителем троллейбуса, который получает 400 долларов в месяц, то, выбирая работу преподавателя, его или ее альтернативные издержки составят 400 долларов. Рассмотрим еще один пример. Предположим, что правительство принимает решение об увеличении армии с 200 тысяч человек до 400 тысяч. В результате общество потеряет значительную сумму денег в виде альтернативных издержек за счет сокращения производства национального продукта, поскольку количество занятых в производстве сократится на 200 тысяч человек. Дальнейшее увеличение численности с 400 тысяч до 600 тысяч человек вызовет еще большее увеличение альтернативных издержек. Чем более увеличивается численность армии, тем в большем размере будут возрастать альтернативные издержки, поскольку из производства национального продукта будут исключаться все более квалифицированные работники, чьи сравнительные преимущества состояли не в службе в армии, а в производстве промышленной или сельскохозяйственной продукции. Альтернативные издержки производства являются основным движущим мотивом, заставляющим производителей максимизировать свои прибыли. Альтернативные издержки не включаются в официальные финансовые отчеты, не влияют на величину денежных потоков, но они могут быть использованы при обсуждении выгоды при принятии конкретного управленческого решения. Еще два новых понятия в связи с рассмотрением альтернативных издержек. Денежные издержки — это альтернативные издержки, которые принимают форму денежных платежей собственникам факторов производства. В них включаются оплата сырья и материалов, выплата заработной платы рабочим и служащим, выплаты процентов по кредитам банку и другие выплаты, осуществление которых отвлекает ресурсы от использования их альтернативными способами. Вмененные издержки — альтернативные издержки, которые принадлежат предприятию. Например, предприятие использует принадлежащее ему оборудование и не платит за него, т. е. не имеет денежных расходов. Если бы предприятие сдавало бы это оборудование в аренду, оно получало бы доход. Потерянный доход в таком случае и представляет собой вмененные затраты.

Таблица 5

Рассмотрим пример. Известны следующие данные о себестоимости изготовления детали № 25 Компании Конерт. Таблица 6

Имеется предложение покупать эту деталь за $24. Как должно поступить руководство компании? На первый взгляд компания должна выбрать вариант покупки этой детали, так как это обойдется ей дешевле на $3 за одну деталь. Но такое решение может быть преждевременным. Следует проанализировать всю релевантную информацию. Допустим, что из $75,000 постоянных общепроизводственных расходов $45,000 представляют расходы, которых нельзя избежать независимо от того, какое решение будет принято. Это амортизация имеющегося оборудования, налоги на имущество, страховые выплаты, заработная плата управленческого персонала цеха и др. Другими словами, $45,000 постоянных общепроизводственных расходов ($4.5 в среднем на одну деталь) являются нерелевантными, т. е. не изменяющимися в этих двух вариантах — купить или производить. Даже если деталь № 25 будет покупаться, постоянные расходы в сумме $45,000 все равно останутся. Данные для анализа принятия решения в этом случае при условии, что освободившееся оборудование никак не будет использоваться, приведены в таблице Таблица 7

Обратите внимание, что в данном случае использован релевантный подход в чистом виде, в таблице присутствует только информация по статьям затрат, которые отличаются по этим двум вариантам. Но главным в этой проблеме является оптимальное использование производственных мощностей. Приведенный выше анализ исходил из предпосылки, что освободившееся оборудование при отказе от производства детали № 25 не будет использоваться другим способом. На самом деле оно может применяться для производства других деталей и узлов, другой продукции, сдано в аренду или использовано каким-либо иным выгодным образом. Альтернативное использование высвободившегося оборудования и других производственных ресурсов может принести большую прибыль. Как правило, на практике компании производят сами комплектующие части, если имеющиеся производственные мощности не могут быть использованы лучшим образом. Продолжим рассмотрение нашего примера. Допустим, что у нас еще есть два варианта использования освободившегося оборудования. Вместо детали №25 может производиться другая продукция с маржинальной прибылью $28,000, или это оборудование может быть сдано в аренду за $8,000. Рассмотрим все четыре варианта в таблице 8, данные по первым двум вариантам уже анализировались в таблице 7.

Таблица 8 (в тыс. $)

Как видим теперь, анализ этих четырех вариантов показывает, что покупка детали № 25 и использование освободившегося оборудования для производства другой продукции с данной маржинальной прибылью является наилучшим вариантом, так как в этом случае затраты на эту деталь являются минимальными среди возможных вариантов (212 тыс. долларов). Таким образом, в ситуации принятия решения «купить или производить» комплектующие для изделий, требующих сборочных операций, выбор оптимального решения основывается не только на сравнении данных о себестоимости их изготовления и цены закупки, но, главным образом, на анализе альтернативного использования высвобождаемого при этом оборудования и других производственных ресурсов. Показатели состояния. Коэффициент износа Сумма износа основных фондов К изн =---------------------------------------------------------------------------- Первоначальная стоимость основных фондов на соответствующую дату Коэффициент годности Остаточная стоимость основных фондов К годн. =----------------------------------------------------------- Первоначальная стоимость основных фондов Показатели движения 2.1.Коэффициент прибытия (поступления): Квп= Стоимость вновь поступивших ОПФ Стоимость ОПФ наконец отчетного периода 2.2.Коэффициент выбытия: Квыб= Стоимость всех выбывших ОПФ Стоимость ОПФ на начало отчетного периода Коэффициент ликвидации Стоимость ликвидированных ОПФ Кл= Стоимость ОПФ на начало отчетного периода Коэффициент обновления Стоимость новых основных средств Коб= ------------------------------------------------ Стоимость основных средств на конец периода Коэффициент замены Стоимость вновь поступивших основных средств К зам. =--------------------------------------------------------------------------- Стоимость выбывших в результате износа основных средств Пример Если закупать сырье один раз в два месяца, то средний период его хранения составит 30 дней; если объем партии снизить вдвое, т. е. закупать один раз в месяц, то средний период его хранения составит 15 дней (рис. 11.7). Таким образом, с ростом среднего объема одной партии снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению на складе, и наоборот. С учетом этой зависимости сумма операционных затрат по хранению запасов

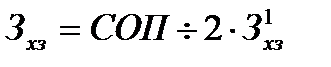

где СОП — средний объем одной партии поставки сырья и т. п.;

Для оптимизации пропорций между затратами, связанными с приобретением и владением производственных запасов текущего характера с целью минимизации их общей величины, используется математическая модель — «Модель экономически обоснованного размера заказа» (EOQ):

где СОПо — оптимальный средний объем партии поставки сырья, материалов и т. п.; ОПП — объем производственного потребления сырья, материалов за период; Срз — средняя стоимость размещения одного заказа на поставку сырья, материалов; 3хз — средняя стоимость хранения единицы производственного запаса текущего хранения за период. Отсюда следует   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

составит:

составит:

,

,