|

|

Объем производства – прибыль» (4 часа)Экономическая модель анализа «Затраты – объем производства – прибыль». Бухгалтерская модель анализа «Затраты – объем производства – прибыль». Математический подход к анализу «Затраты – объем производства – прибыль».

В основе деления затрат на постоянные и переменные лежит поведение затрат, т.е. характер изменения затрат в зависимости от изменения уровня деловой активности.

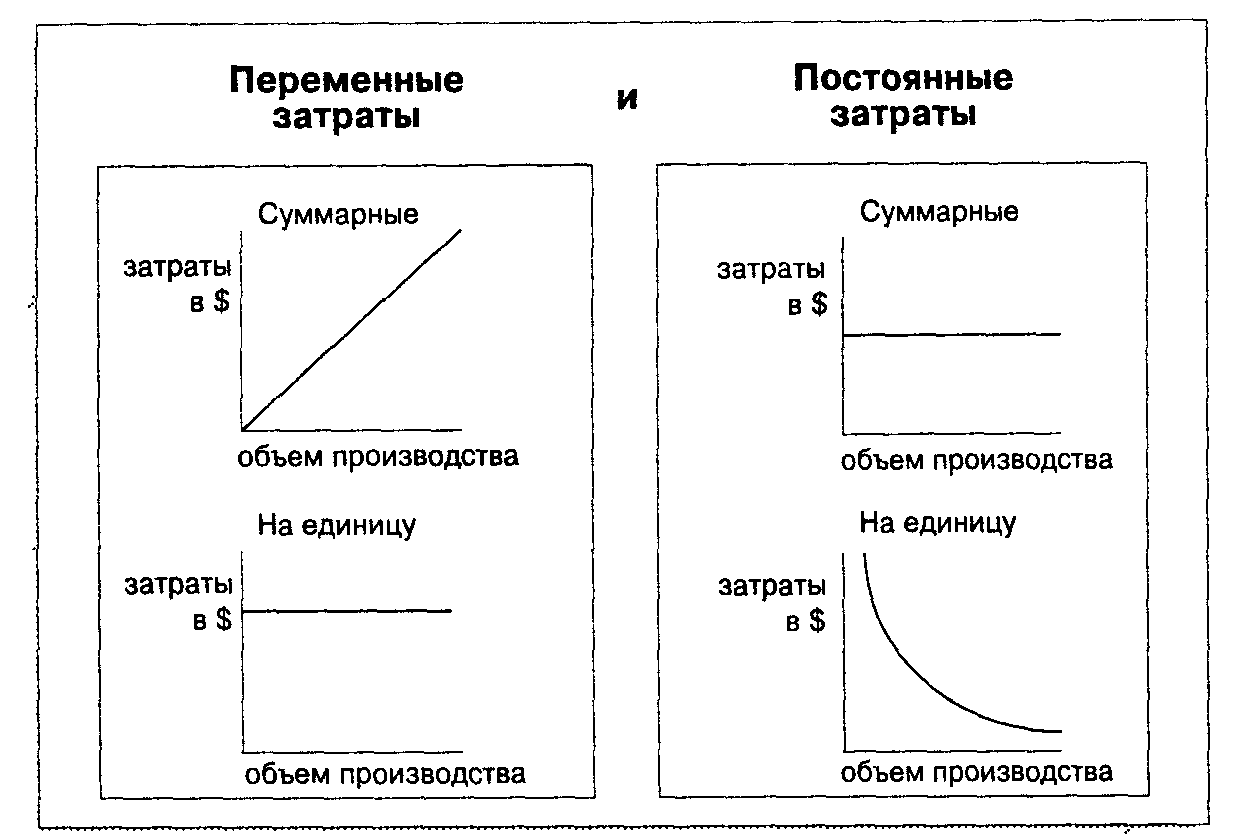

Система неполного, ограниченного включения затрат в себестоимость по признаку их зависимости от динамики объемов производства и разделения на постоянные и переменные называется системой «директ-кост». В различных странах эта система именуется по-разному. В Германии и Австрии используют термин «учет частичных затрат» или сумм покрытия; в Великобритании — «учет маржинальных затрат»; во Франции — «маржинальный учет». Термины «переменные», «постоянные», «полупеременные», «полупостоянные» применяются в случаях, когда необходимо дать характеристику поведению затрат при изменениях объема производственной деятельности. При установлении различий между постоянными и переменными затратами нужно принимать во внимание рассматриваемый период времени. Для длительного периода времени в несколько лет все затраты будут переменными. Для более короткого периода времени (один год) затраты будут постоянными или переменными в зависимости от изменений производства. Это допущение о существовании линейной зависимости совокупных переменных затрат от объема производства. Переменные затраты в сумме изменяются прямо пропорционально изменению уровня деловой активности, но рассчитанные на единицу продукции являются постоянными. Прямые затраты, как материальные, так и трудовые, всегда являются переменными затратами. Сдельная заработная плата производственных рабочих непосредственно зависит от объема выполненных работ или объема выпущенной продукции. Затраты сырья и основных материалов также находятся в прямой зависимости от объема произведенной продукции. Затраты электроэнергии, топлива, вспомогательных материалов, которые относятся к общепроизводственным расходам, также могут являться переменными затратами. Затраты на упаковку, складирование продукции, относящиеся к коммерческим расходам, также изменяются при изменении объема выпущенной и проданной продукции. Следовательно, часть общепроизводственных и коммерческих расходов также может быть классифицирована как переменные затраты. Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, они являются относительно постоянными, но рассчитанные на единицу изменяются при изменении уровня производства. К постоянным затратам относятся расходы на аренду, сумма начисленного износа, расходы по налогу на имущество, включаемые в общепроизводственные расходы. В коммерческих расходах тоже есть постоянные расходы, как, например, расходы на рекламу. Общие и административные расходы в основном представлены постоянными расходами, но в принципе и в их составе могут быть переменные затраты. Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты (зепшапаЫе со§{8) имеют одновременно переменные и постоянные компоненты затрат. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Примерами таких полупеременных затрат могут быть расходы на оплату телефонных услуг, часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть — сумма оплаты за междугородние и международные разговоры — является переменной. Плата за аренду помещений, например, аренда магазина, может состоять из фиксированной суммы и процента от объема товарооборота. Но для целей управленческого учета нет необходимости анализировать полупеременные расходы отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат. На рисунке представлены графики изменения переменных и постоянных затрат в зависимости от изменения объема производства (количества единиц выпускаемой продукции), рассчитанных на весь объем производства (суммарные затраты) и на единицу продукции.

Поскольку поведение затрат определяется в зависимости от объема производства, необходимо определить показатели, его характеризующие. Производственная мощность— это верхний предел объема производства компании при данном реально существующем объеме производственных ресурсов. Другими словами, это объем производства продукции, который компания может выполнить в данный период времени. Производственная мощность может выражаться различными способами: общая (суммарная) величина человеко — часов, машино — часов или количество единиц произведенной продукции. При увеличении объема производства (деятельности) сверх производственной мощности могут потребоваться дополнительные производственные площади (здания), оборудование, персонал. При характеристике поведения затрат мы предполагаем производственные мощности постоянными, поскольку поведение затрат может измениться при изменении производственных мощностей. Различают три вида производственной мощности: теоретическая (или идеальная), практическая и нормальная. Теоретическая мощность— это максимальный выпуск продукции, которого может достигнуть подразделение или компания в целом, если все машины и оборудование будут функционировать в оптимальном режиме без простоев. Она необходима для определения максимально возможных уровней производства. Практическая мощность — это теоретическая мощность за вычетом нормальных рабочих простоев (простоев машин, оборудования для смены инструмента, ремонта, обслуживания, переналадки и перерывов для рабочих). Практическая мощность, как и теоретическая, редко используется компаниями. Эти величины включают избыточную мощность, которая представляет собой дополнительное оборудование, применяемое только при ремонте основного оборудования или при оживлении рыночной конъюнктуры. Вследствие этого при практических расчетах компании чаще используют нормальную мощность. Нормальная мощность — это среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж. Эта величина уточняется сезонными колебаниями деловой активности. Нормальная мощность — это реальная мера объема продукции, который компания вероятно произведет, а не объема, который может производиться вообще. При рассмотрении вопросов управленческого учета мы будем предполагать, что фирма работает с нормальной мощностью. Другими словами, фирма имеет незадействованные производственные мощности, которые можно использовать при увеличении покупательского спроса.

Традиционное определение переменных затрат предполагает линейную зависимость между затратами и объемом производства. Эта линейная связь показана на следующем графике (рисунок)

Однако большинство затрат не находится в линейной зависимости от производственной мощности. Переменные затраты с линейной зависимостью легко анализировать, прогнозировать при планировании и контроле затрат. Нелинейные затраты трудно планировать, но их также необходимо учитывать при принятии управленческих решений. Метод линейной апроксимации позволяет превратить переменные затраты с нелинейными зависимостями в линейные. Этот метод использует понятие релевантных уровней. Релевантный уровень — это диапазон деловой активности (объемов производства или объемов продаж), в рамках которого фактические операции осуществляются с достаточной степенью определенности. В пределах этого уровня многие нелинейные затраты могут быть оценены как линейные (рисунок). Эти оценочные затраты можно интерпретировать как часть переменных затрат с линейной зависимостью.

Постоянные затраты в своем поведении отличаются от переменных затрат. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям, колебаниям. Изменение производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Таким образом, затраты являются постоянными только внутри ограниченного периода времени. Для целей планирования и управления используют годовой отрезок времени. Ожидается, что внутри этого периода постоянные затраты остаются неизменными. Однако, постоянные затраты могут измениться за пределами релевантного уровня (рисунок).

Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|