|

|

Оценка долевых и долговых финансовых инструментов в корпоративном управленииСовременная теория рынка капитала утверждает, что стоимость финансовых инструментов зависит от денежных поступлений или выплат, генерируемых данным финансовым инструментом в будущем. Таким образом, для описания произвольного финансового инструмента может быть использована абстрактная модель денежного потока. Модель денежного потока представляет собой совокупность денежных выплат, поступающих в разные моменты времени. Денежные выплаты могут иметь положительный знак – это означает, что держатель данного денежного потока получает выплату; и отрицательный знак, если держатель денежного потока совершает выплату. В зависимости от характера выплат можно разделить денежные потоки на три разновидности: денежные потоки с определенными, неопределенными и обусловленными выплатами. Определенные денежные потоки – это такие, для которых в момент оценки известны величины будущих выплат и моменты их поступления. К финансовым инструментам, которые могут быть описаны с помощью модели определенного денежного потока, относятся долговые инструменты. Н-р, купонные облигации с фиксированной купонной ставкой или банковские депозиты с фиксированной ставкой. Неопределенные денежные потоки предполагают неизвестные по величине будущие выплаты. Величина будущих выплат в таких денежных потоках рассматривается как случайная величина с некоторой функцией распределения вероятностей. С помощью модели неопределенного денежного потока можно описывать финансовые инструменты, имеющие долевой характер, н-р, акции. Обусловленные денежные потоки предполагают, что будущие выплаты равны определенной величине при выполнении некоторого условия. Модель обусловленного денежного потока применяется для описания таких финансовых инструментов, как опционы. В основе оценки стоимости денежных потоков лежит представление о временной ценности денег. Одинаковые по величине денежные суммы, поступающие в распоряжение экономического субъекта в разные моменты времени, различаются для него по своей ценности. Рубль сегодня оказывается ценнее рубля, который может поступить через год. Это происходит потому, что сегодняшний рубль можно вложить в доходный актив и через год получить сумму, большую, чем один рубль, на величину процентных выплат. Таким образом, чтобы сопоставлять денежные суммы, поступившие в разное время, необходимо привести их к одному моменту времени. Для этого используются операции дисконтирования и наращения (компаундирования). Дисконтирование – приведение разновременных денежных потоков к начальному моменту. Наращение – приведение разновременных денежных потоков к будущему моменту времени. Операции дисконтирования и наращения осуществляются с учетом возможности альтернативного вклада с отдачей в виде периодических процентных выплат. Процентные выплаты могут начисляться различными способами. Практическое использование получили две схемы начисления процентов: простого и сложного процента. Схема простого процента – начисление процентной выплаты без учета накопленного дохода (без учета реинвестирования процентных выплат). Схема сложного процента – начисление процентной выплаты с учетом накопленного дохода (с учетом реинвестирования процентных выплат). Пусть FV – будущая стоимость, PV – текущая стоимость, г – ставка процента по альтернативному вкладу, измеренная в долях единицы, t –количество периодов начисления процентных платежей (время). По схеме простого процента можем записать:

FV = PV / (1 + rt).

По схеме сложного процента:

FV = PV / (1 + r)t.

Здесь множители (1 + rt) и (1 + r)t называются коэффициентами наращения. Или относительно текущей стоимости:

Здесь множители:

называются коэффициентами дисконтирования. Чаще всего начисление простого процента используется при оценке стоимости и доходности краткосрочных финансовых инструментов (срок погашения до одного года), а схема сложного процента – при расчетах по средне- и долгосрочным финансовым инструментам (со сроком обращения более одного года). Долговые финансовые инструменты могут быть представлены в виде модели денежного потока с определенными будущими выплатами. В качестве объекта оценки будем рассматривать классическую купонную облигацию, хотя модель может быть применена и для оценки банковских кредитов и депозитов, банковских депозитных и сберегательных сертификатов, дисконтных облигаций и векселей. Рассмотрим облигацию с номиналом N, периодом погашения Т (лет), купонным процентом q и ежегодной выплатой купона. Ставку по альтернативному вкладу будем обозначать r. Такая облигация создает следующий денежный поток выплат: - qN каждый год в течение Т лет, - в году T добавляется выплата номинала N. Такая облигация называется облигацией с постоянным купоном. Для оценки ее стоимости можно применить модель определенного денежного потока, так что ее теоретическая стоимость будет равна:

PV =

Стоимость облигаций – это только одна их характеристика. Для описания облигаций применяется еще несколько характеристик. Используется показатель купонной доходности облигации, в качестве которого выступает купонная ставка q. Можно говорить о текущей доходности облигации, которая рассчитывается как отношение величины годовой купонной выплаты к рыночной стоимости облигации. Наиболее важной и точной характеристикой облигации является ее доходность к погашению, которая равна внутренней норме доходности денежного потока, порождаемого этой облигацией. Доходность к погашению облигации (r) можно вычислить путем решения следующего уравнения, где Р обозначена реальная рыночная стоимость облигации относительно r:

Доходность облигации к погашению оказывается ключевой характеристикой облигации потому, что отражает рыночную цену долга, который оформлен в виде облигации. Рынок формирует доходность облигации к погашению, а рыночная стоимость рассчитывается как ее теоретическая стоимость, где вместо ставки по альтернативному вкладу используется рыночный показатель доходности облигации к погашению. Теоретическая и рыночная стоимости облигации могут по-разному соотноситься с ее номиналом. Они могут быть больше, меньше номинала и равны номиналу. Модель стоимости купонной облигации можно применить и к расчету стоимости дисконтной облигации с учетом того, что q= 0. Дисконтная облигация имеет вырожденный денежный поток, состоящий из одной выплаты – номинала в момент погашения облигации. Поскольку дисконтные облигации часто существуют в виде краткосрочных инструментов, то для оценки их стоимости может применяться схема простого процента. Стоимость дисконтной облигации по схемам простого и сложного процентов соответственно равна:

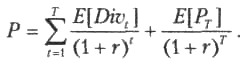

Модель оценки стоимости дисконтной облигации может быть применена для оценки стоимости векселей. Наиболее распространенными долевыми инструментами являются привилегированные и обыкновенные акции. Главными характеристиками, описывающими обращение акции на рынке, являются величина дивидендного дохода и курс, который соответствует цене акции. Различие между привилегированными и обыкновенными акциями состоит в тех денежных потоках, которые они создают. Привилегированные акции создают определенный денежный поток, поскольку в соответствии с российским законодательством величина дивиденда по привилегированным акциям в большинстве случаев определена или может быть рассчитана. Обыкновенные акции создают неопределенный по величине денежный поток. Модель оценки стоимости привилегированной акции за период основывается на предположении, что период владения акцией ограничен во времени и равен Т. В течение этого периода держатель акции получает поток дивидендов, которые в дальнейшем обозначены Divt (t = 1,..., 7), и в будущем может продать акцию по цене РT. Используем также обозначение E[Divt] – ожидаемой величины дивиденда и Е[РТ] – ожидаемой будущей стоимости акции. Тогда текущая стоимость акции Р может быть рассчитана с помощью следующей модели:

В качестве ставки дисконтирования здесь используется ставка минимальной допустимой отдачи, ожидаемой инвестором. Обыкновенные акции порождают неопределенные денежные потоки, оценка стоимости которых оказывается довольно сложной задачей. Акции по сравнению с облигациями являются рисковыми инструментами, поскольку для них существует риск неопределенности возвратного денежного потока. А это означает, что инвестор, покупая акцию, будет ждать от нее большую доходность, чем от аналогичной (по числовым характеристикам) облигации. В практике для оценки стоимости привлекаемого капитала за счёт обыкновенных акций используют: · модель Гордона; · модель оценки основных активов (САРМ). Модель Гордона подразумевает, что компания на сегодняшний день выплачивает дивиденды в размере D, которые в будущем будут равномерно увеличиваться с неизменной ставкой g. Модель может быть представлена в следующем виде: Р = где, Р – цена (рыночная) обыкновенной акции в момент оценки; D – ожидаемый дивиденд в течение одного года; r – ожидаемая доходность акции; g – темп прироста дивиденда (предполагается, что он будет постоянным за весь период). Преобразовав модель, получим доходность акции или стоимость привлекаемого капитала в виде обыкновенных акций (r): r = Альтернативный подход к оценке стоимости привлечённого капитала за счёт обыкновенных акций – модель оценки основных активов (capital asset pricing model, CAPM). Для того, чтобы использовать модель CAPM, необходимо иметь следующую информацию: 1. уровень безрискового дохода – rf. Модель CAPM основана на предположении о том, что доход по ценным бумагам равен безрисковому доходу плюс премия за риск. В США в качестве эталона безрискового дохода принимаются трёхмесячные казначейские векселя, которые считаются безрисковыми инвестициями, поскольку представляют собой прямое обязательство правительства США и срок их действия достаточно короток для того, чтобы минимизировать риски инфляции и изменения рыночной процентной ставки. Безрисковая ставкаможет считаться минимальной отдачей, на которую рассчитывает инвестор, работая с акциями; 2. ß (бета) – коэффициент акций, который является индексом систематического (рыночного) риска; 3. уровень доходности на рынке – rm, который определяется из сводного индекса акций (например, Dow Jones 30 – взвешенный по цене усреднённый индекс, включающий 30 акций компаний, входящих в число «голубых фишек»); 4. предполагаемый уровень доходности по обыкновенным акциям компании, использующей CAPM-модель. Уровень доходности (r), который фактически и будет ценой (или стоимостью) привлечённого капитала в виде обыкновенных акций, определяется по формуле r = rf + ß х (rm – rf).   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

+

+  + …+

+ …+  = qN ∙

= qN ∙

+ g.

+ g.