|

|

Понятие издержек. Классификация издержек ⇐ ПредыдущаяСтр 3 из 3 Издержки (cost) — стоимость всего, от чего приходится отказаться продавцу ради производства товара. Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы. Понятие издержек имеет несколько значений. Издержки можно классифицировать как: · индивидуальные — издержки собственно фирмы · общественные — совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п. · издержки производства — непосредственно связанные с производством товаров и услуг · издержки обращения — связанные с реализацией произведенной продукции Издержки обращения в свою очередь подразделяются на: Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара. Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара. Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов: · Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции. · Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования. Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки. Экономические издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы, можно разделить на: Внешние издержки (явные) — это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки. Внутренние издержки (неявные) — это издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. Приведем пример. Вы — владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы бы могли данное помещение сдавать в аренду, скажем, за 100 $ в месяц. Это и есть внутренние издержки. Пример можно продолжить. Работая в своем магазине, вы используете свой собственный труд, не получая, естественно, за него никакой оплаты. При альтернативном использовании своего труда вы бы имели определенный заработок. Закономерен вопрос: что удерживает вас в качестве владельца данного магазина? Какая-то прибыль. Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки. Итак, с позиций экономического подхода в издержках производства следует учитывать все затраты — и внешние, и внутренние, включая в последние и нормальную прибыль. В условиях совершенной конкуренции предприятие вынуждено продавать продукцию по независящей от него рыночной цене. Другая ситуация – предприятие-монополист, обладая абсолютной рыночной властью, может выбрать в качестве независимой переменной либо выпуск, либо цену, предоставляя рынку возможность определять величину выпуска. На рынке олигополии предприятия чаще всего являются ценоискателями. Хотя олигополист и обладает определенной рыночной властью, но не может так просто влиять на цену, как монополист. Ему приходится учитывать, как на его ценовое решение будут реагировать соперники. В отличие от олигополистов предприятиям, работающим на рынке монополистической конкуренции, нет необходимости учитывать реакцию конкурентов. Предприятия не являются взаимозависимыми. Их поведение ближе к поведению предприятий в условиях совершенной конкуренции. Неоднородность продукции, ее дифференциация дает таким предприятиям определенную степень рыночной власти при назначении цен. МОДЕЛЬ Совершенная конкуренция предполагает: малые размеры и множественность предприятий, производство ими однородной продукции, невозможность изменять цены, свободу входа в отрасль и выхода из нее, совершенную информированность. В условиях совершенной конкуренции фирма выступает в качестве ценополучателя (price-taker). Кривая спроса на ее продукцию имеет вид прямой, параллельной оси выпуска. Общая выручка фирмы изменяется пропорционально изменению выпуска продукции, средняя и предельная выручки равны и совпадают с ценой (p*=MR=AR).

Рис. 1. Линия спроса на продукцию конкурентной фирмы

Рис. 2. Линия, характеризующая выручку конкурентной фирмы

Для определения уровня производства, при котором конкурентная фирма будет получать максимальную прибыль, используются два подхода: 1. Сравнение общей выручки – TR и совокупных (валовых) издержек – ТС:

Рис. 3. Максимизация прибыли или минимизация убытков конкурентной фирмы (сопоставление TR и TC)

Точки А и С –

точки критического объема производства: любые объемы за пределами этих точек (< Q a или > Q c) принесут убытки, т. к. общая выручка меньше общих затрат (TR<TC). Если же рынок установит такую цену, при которой TR<TC и фирма будет нести убытки, то на первый взгляд, ей надо закрыться. Однако если фирма не производит товары, то в краткосрочном периоде она все равно несет убытки в размере постоянных затрат. Поэтому в краткосрочном периоде фирме имеет смысл продолжить функционирование, если при достигнутом уровне производства TR>TVC, т. к. некоторая часть выручки пойдет на оплату TFC. Если же TR<TVC, фирма, осуществляя производство, понесла бы убытки больше постоянных затрат. Лучший выбор в такой ситуации – закрыться и оплатить TFC из собственного кармана. 2. Сравнение предельной выручки (MR) и предельных издержек (MC): Общее правило для любой фирмы: фирма будет максимизировать прибыли или минимизировать убытки, производя такой объем продукции, при котором: MR=MC. · Максимизация прибыли

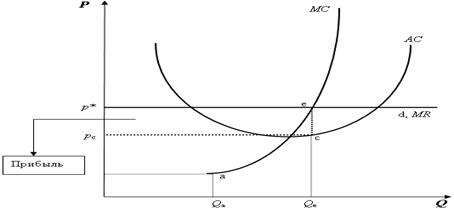

Рис. 4. Максимизация прибыли конкурентной фирмы (сопоставление MR и MC) При объеме производства Q aпредельные издержки минимальны. Однако фирма, стремящаяся к максимизации прибыли, должна продолжить расширять производство до Q e, где MR=MC. Прибыль на единицу продукции равна разнице между ценой и средними издержками (p–AC) или ес – на графике. Общая величина прибыли будет равна площади p c p *ec. Предположим, однако, что цена меньше средних издержек (p< AC). В таком случае фирма должна попытаться минимизировать убытки. · Минимизация убытков Рис. 5. Минимизация убытков конкурентной фирмы В данной ситуации убытки фирмы равны площади p*p cce. Стремясь минимизировать убытки, фирма должна попытаться покрыть выручкой средние постоянные затраты: AFC=AC–AVC. Если цена выше AVC, то фирме это удастся. Таким образом, если p>AVC, то в краткосрочном периоде фирме стоит продолжить функционирование. Если же p<AVC, — закрыться и оплатить убытки из собственного кармана.   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|