|

|

Применение классических критериевИз требований, предъявляемых рассмотренными критериями к анализируемой ситуации, становится ясно, что вследствие их жестких исходных позиций они применимы только для идеализированных практических решений. В случаях, когда требуется слишком сильная идеализация, можно одновременно применять поочередно различные критерии. После этого среди нескольких вариантов, отобранных таким образом в качестве оптимальных, приходится все-таки волевым образом выделять некоторое окончательное решение. Такой подход позволяет, во-первых, лучше проникнуть во все внутренние связи проблемы принятия решений и, во-вторых, ослабляет влияние субъективного фактора. Выбор решения по классическим критериям проиллюстрируем следующим примером. Пусть некоторую машину (технологическую установку, конвейер, станок и тому подобные) требуется подвергнуть проверке с приостановкой, естественно, ее эксплуатации. Из-за этого приостанавливается выпуск продукции. Если же эксплуатации машины помешает не обнаруженная своевременно неисправность, то это приведет не только к приостановке работы, но и дополнительно к поломке. Варианты решения таковы: E 1 – полная проверка; Е 2 – минимальная проверка; Е 3 – отказ от проверки. Машина может находиться в следующих состояниях: F 1 – неисправностей нет; F 2 – имеется незначительная неисправность; F 3 – имеется серьезная неисправность. Результаты включают затраты на проверки и устранение неисправности, а также затраты, связанные с потерями в продукции и с поломкой. Они приведены в таблице 4.7.

Таблица 4.7 Варианты решения о проверках машины и их оценки (в 103) согласно ММ- и BL-критериям для qi = 0,33

Согласно ММ-критерию (4.103.3), следует проводить полную проверку (E0={ Е 1}). BL-критерий в предположении, что все состояния машины равновероятны (qi = 0,33), рекомендует отказаться от проверки (E0={ Е 1}). Табл. 4.8 иллюстрирует применение S-критерия. Им в качестве оптимальной рекомендуется минимальная проверка. Наш пример сознательно выбран так, что каждый критерий предлагает новое решение. Неопределенность состояния, в котором проверка застает машину, превращается теперь в отсутствие ясности, какому же критерию следовать. Таким образом, мы вроде бы мало что выиграли. Самое большее, можно было бы проверить после этого, не принимают ли величины eir для какого-нибудь критерия приблизительно |равные значения, как, например, e 2 r = 14,0·103 и e 3 r = 15,0·103 в табл. 4.8; Таблица 4.8 Матрица остатков для примера «Решения о проверках машины» и их оценка (в103) согласно S-критерию

рекомендации такого критерия выглядят менее убедительными. Поскольку различные критерии связаны с различными же аспектами ситуации, в которой принимается решение, лучше всего для сравнительной оценки рекомендаций тех или иных критериев получить дополнительную информацию о самой ситуации. Если принимаемое решение относится к сотням машин с одинаковыми параметрами, то целесообразно придерживаться BL-критерия. Если же число реализации невелико, то больший вес приобретают более осторожные рекомендации S- или ММ-критериев. В области технических задач различные критерии часто приводят к одному результату. Предположим, что в рассматриваемом примере серьезная неисправность (состояние F 3 ) встречается вдвое чаще, чем любое другое состояние (q 1 = q 2; q 3 = 0,5); тогда ВL-критерий, как и ММ-критерий, рекомендует полную проверку (Eo ={ E 1}). Бывают и такие ситуации, когда все критерии дают одинаковые результаты. Если для нашего примера (табл. 4.7) с помощью соответствующих мероприятий удастся так снизить затраты на полную проверку, что в соответствующей строке мы будем иметь е 11=18,0.103, e 12= –20,0·103 и e 13=22,0·103, то все три применявшихся критерия предпишут полную проверку. Всякий вариант, избираемый в данном случае всеми рассмотренными критериями, является слабо доминирующим. Сильное доминирование имеет место, когда для всех результатов е 11 одного из рассматриваемых вариантов справедливо e 1 j £ eij для j =1,.... п и e 1 j < e ij хотя бы для одного j. Над указанным вариантом Е 1 остальные варианты доминируют. Его можно исключить из матрицы решений, так как для всякого Fj он дает худший результат, чем другие. Если какой-либо вариант Е 1 доминирует сильно, то есть выполняются условия e 1 j ³ eij для всех j =1,.... п и e 1 j > eij хотя бы для одного j, то даже при отсутствии информации о возможных внешних состояниях Fj никакой проблемы относительно принимаемого решения нет. Для всякого Fj вариант Е 1 – наилучший. ПРОИЗВОДНЫЕ КРИТЕРИИ Критерий Гурвица Стараясь занять наиболее уравновешенную позицию, Гурвиц[4] предложил критерий (HW), оценочная функция которого находится где-то между точками зрения предельного оптимизма (4.4) и крайнего пессимизма (4.6):

Тогда

где с – весовой множитель. Правило выбора согласно HW-критерию формулируется нами следующим образом: Матрица решений || eij || дополняется столбцом, содержащим средние взвешенные наименьшего и наибольшего результатов для каждой строки (4.19). Выбираются те варианты Eij, в строках которых стоят наибольшие элементы eir этого столбца. Для с =1 HW-критерий превращается в ММ-критерий. Для с =0 он превращается в критерий азартного игрока. Отсюда ясно, какое значение имеет весовой множитель с. В технических приложениях правильно выбрать этот множитель бывает так же трудно, как 'правильно выбрать критерий. Вряд ли возможно найти количественную характеристику для тех долей оптимизма и пессимизма, которые присутствуют при принятии решения. Поэтому чаще всего весовой множитель с =0,5 без возражений принимается в качестве некоторой «средней» точки зрения. При обосновании выбора применяют обратный порядок действий. Для приглянувшегося решения вычисляется весовой множитель с, и он интерпретируется как показатель соотношения оптимизма и пессимизма. Таким образом, позиции, исходя из которых принимаются решения, можно рассортировать по крайней мере задним числом. В табл. 4.9 представлена матрица решений, из которой хорошо видно, что выбор в соответствии с HW-критерием может, несмотря на вполне уравновешенную точку зрения, приводить к нерациональным решениям. Пример построен так, что оптимальное (согласно HW-критерию) решение Е 0 есть Е 1 независимо от весового множителя.

Таблица 4.9 Пример матрицы решений в соответствии с HW-критерием

HW-критерий предъявляет к ситуации, в которой принимается решение, следующие требования: – о вероятностях появления состояний Fj, ничего не известно; – с появлением состояний Fj необходимо считаться; – реализуется лишь малое количество решений; – допускается некоторый риск. Критерий Ходжа-Лемана Критерий Ходжа-Лемана (HL)опирается одновременно на ММ-критерий (4.10) и ВL-критерий (4.13). С помощью параметра v выражается степень доверия к используемому распределению вероятностей. Если это доверие велико, то акцентируется ВL-критерий, в противном случае предпочтение отдается ММ-критерию. Оценочная функция определяется равенством

а множество HL-оптимальных решений записывается в виде

Правило выбора, соответствующее HL-критерию, формулируется следующим образом: ; Матрица решений || eij || дополняется столбцом, составленным из средних взвешенных (с постоянными весами) математического ожидания и наименьшего результата каждой строки (4.21). Отбираются те варианты решений Еi 0, в строках которых стоит наибольшее значение этого столбца. Для v =l HL-критерий переходит в BL-критерий, а для v =0превращается в ММ-критерий. Степень уверенности в какой-либо функции распределения практически не поддается оценке. Сам критерий тоже не дает для этого точки опоры. Таким образом, выбор параметра v подвержен влиянию субъективизма. Кроме того, без внимания остается и число реализации. Поэтому HL-критерий не применяется при принятии технических решений. Следующие свойства ситуации, в которой принимается решение, предполагаются рассматриваемым критерием: – вероятности появления состояний Fj неизвестны, но некоторые предположения о распределениях вероятностей возможны; – принятое решение теоретически допускает бесконечно, много реализации; – при малых числах реализации допускается некоторый риск. Критерий Гермейера Отправляясь от подхода Гермейера к отысканию эффективных и пригодных к компромиссу решений в области полиоптимизации – то есть всех решений, которые не считаются заведомо худшими, чем другие, – можно предложить еще один критерий [4], обладающий в некотором отношении определенной эластичностью. Он с самого начала ориентирован на величины потерь, то есть на отрицательные значения всех еij. В качестве оценочной функции выступает

Сам критерий гласит, таким образом,

Поскольку в хозяйственных задачах преимущественно имеют дело с ценами и затратами, условие eij <0 обычно выполняется. В случае же, когда среди величин eij встречаются и положительные значения, можно перейти к строго отрицательным значениям с помощью преобразования еij–a при подходящим образом подобранном а >0. (Следует, однако, иметь в виду, что оптимальный вариант решения зависит от а.) Правило выбора согласно критерию Гермейера (G) формулируется теперь следующим образом: Матрица решений || еij || дополняется еще одним столбцом, содержащим в каждой строке наименьшее произведение имеющегося в ней результата на вероятность соответствующего состояния Fj. Выбираются те варианты Еi 0, в строках которых находится наибольшее значение eir этого столбца. В известном отношении G-критерий обобщает ММ-критерий. В случае равномерного распределения Условия его применимости таковы: – вероятности появления состояний Fj известны; – с появлением тех или иных состояний, отдельно или в комплексе, необходимо считаться; – допускается некоторый риск; – решение может реализоваться один или много раз. Если функция распределения известна не очень надежно, а числа реализации малы, то, следуя G-критерию, получают, вообще говоря, неоправданно большой риск. Таким образом, здесь остается некоторая свобода для субъективных действий. BL (MM)-критерий Стремление получить критерии, которые бы лучше приспосабливались к имеющейся ситуации, чем все до сих пор рассмотренные, привело к построению так называемых составных критериев. В качестве примера критериев, сформированных с этой целью, приведем критерий IV из работы [4]. Исходным для построенного был BL-критерий (см. (4.11) и (4.12)). Вследствие того, что распределение Зафиксируем прежде всего задаваемое ММ-критерием опорное значение:

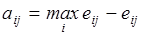

где i 0 и j 0 – оптимизирующие индексы для рассматриваемых вариантов решений и, соответственно, состояний. Посредством некоторого заданного или выбираемого уровня допустимого риска

Величина

Тогда в множество-пересечение

Правило выбора для этого критерия формулируется следующим образом. Матрица решений || eij || дополняется еще тремя столбцами, В первом из них записываются математические ожидания каждой из строк, во втором – разности между опорным значением Применение этого критерия обусловлено следующими признаками ситуации, в которой принимается решение: – вероятности появления состояний Fj неизвестны, однако имеется некоторая априорная информация в пользу какого-либо определенного распределения; – необходимо считаться с появлениями различных состояний как по отдельности, так и в комплексе; – допускается ограниченный риск; – принятое решение реализуется один раз или многократно. Таким образом, спектр применимости нашей теории распространяется далеко за пределы предыдущих критериев. Особо следует подчеркнуть, что действие новых критериев остается вполне обозримым, хотя функция распределения может играть лишь подчиненную роль. BL (ММ)-критерий хорошо приспособлен для построения практических решений прежде всего в области техники и может считаться достаточно надежным. Однако задание границы риска Условие В заключение, не вдаваясь в детали, опишем некоторую комбинацию критерия Байеса–Лапласа с критерием Сэвиджа, называемую нами по аналогии с изложенным BL(S)-критерием; для этого сравним соотношения (4.11), (4.12) и (4.13) с (4.14) – (4.17). За опорную величину примем

где

где Для Е0 имеем:

Критерий произведений Критерий произведений (Р) до сего времени в теории принятия решений не применялся. В теории нечетких множеств эта П-операция служит для фильтрации информации. С самого начала этот критерий ориентирован на величины выигрышей, то есть на положительные значения eij. Определим оценочную функцию:

Тогда

Правило выбора в этом случае формулируется так. Матрица решений || eij ||дополняется новым столбцом, содержащим произведения всех результатов каждой строки. Выбираются те варианты Еi 0,в строках которых находятся наибольшие значения этого столбца. Применение этого критерия обусловлено следующими обстоятельствами: – вероятности появления состояний Fj неизвестны; – с появлением каждого из состояний Fj по отдельности необходимо считаться; – критерий применим и при малом числе реализации решения; – некоторый риск допускается. Как уже упоминалось, Р-критерий приспособлен в первую очередь для случаев, когда все eij положительны. Если указанное условие нарушается, а Р-критерий приходится применять и в этом случае, то следует выполнить некоторый сдвиг eij + a с некоторой константой Выбор оптимального решения согласно Р-критерию оказывается значительно менее пессимистическим, чем, например, выбор в соответствии с ММ-критерием. Его тесная связь с нейтральным критерием (4.5) усматривается, например, из следующего рассуждения. Из строгой монотонности логарифмической функции следует, что значение Теперь имеем Таким образом, в результате применения Р-критерия происходит некоторое выравнивание между большими и малыми значениями eij, и, устанавливая оптимальный вариант решения с помощью Р-критерия, мы можем при фиксированных состояниях Fj получить большую выгоду, чем при использовании ММ-критерия, но при этом должна учитываться возможность появления и худших результатов. Следует отметить, что при использовании этого критерия ни число реализации, ни информация о распределении вероятностей не принимаются во внимание. Если оптимальный результат, полученный согласно Р-кри-терию, определяется преимущественно малыми значениями результатов, это указывает на довольно-таки пессимистический подход, аналогичный ММ-критерию. При возрастании полезного эффекта пессимистический акцент снижается и по существу происходит все большее сближение данного критерия с нейтральным. Тем самым достигается, правда, определенное выравнивание между пессимистической и нейтральной точками зрения, однако это выравнивание не есть результат какой-либо определенной характеристики ситуации, в которой принимаются решения, а скорее объясняется более или менее случайным набором возможных результатов.   Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(4.18)

(4.18) (4.19)

(4.19) ,

, , (4.20)

, (4.20) , (4.21)

, (4.21) . (4.22)

. (4.22) , (4.23)

, (4.23) . (4.24)

. (4.24) . (4.25)

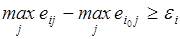

. (4.25) они становятся идентичными.

они становятся идентичными. устанавливается эмпирически и потому известно неточно, происходит, с одной стороны, ослабление критерия, а с другой, напротив, с помощью заданных границ для риска и посредством ММ-критерия (см. (4.8) и (4.9)) обеспечивается соответствующая свобода действий. Точные формулировки состоят в следующем.

устанавливается эмпирически и потому известно неточно, происходит, с одной стороны, ослабление критерия, а с другой, напротив, с помощью заданных границ для риска и посредством ММ-критерия (см. (4.8) и (4.9)) обеспечивается соответствующая свобода действий. Точные формулировки состоят в следующем. ,

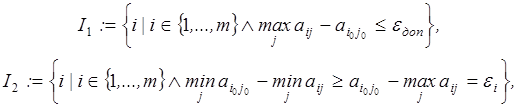

, определим некоторое множество согласия, являющееся подмножеством множества индексов{1, …, т }:

определим некоторое множество согласия, являющееся подмножеством множества индексов{1, …, т }: . (4.26)

. (4.26) , для всех

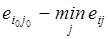

, для всех  характеризует наибольшие возможные потери в сравнении со значением

характеризует наибольшие возможные потери в сравнении со значением  задаваемым ММ-критерием. С другой стороны, в результате такого снижения открываются и возможности для увеличения выигрыша по сравнению с тем, который обеспечивается ММ-критерием. Поэтому мы рассматриваем также (опять-таки как подмножество множества {1,..., m }) некоторое выигрышное множество

задаваемым ММ-критерием. С другой стороны, в результате такого снижения открываются и возможности для увеличения выигрыша по сравнению с тем, который обеспечивается ММ-критерием. Поэтому мы рассматриваем также (опять-таки как подмножество множества {1,..., m }) некоторое выигрышное множество (4.27)

(4.27) мы соберем только такие варианты решений, для 'которых, с одной стороны, в определенных состояниях могут иметь место потери по сравнению с состоянием, задаваемым ММ-критерием, но зато в других состояниях имеется по меньшей мере такой же прирост выигрыша. Теперь оптимальными в смысле BL (ММ)-критерия будут решения из множества

мы соберем только такие варианты решений, для 'которых, с одной стороны, в определенных состояниях могут иметь место потери по сравнению с состоянием, задаваемым ММ-критерием, но зато в других состояниях имеется по меньшей мере такой же прирост выигрыша. Теперь оптимальными в смысле BL (ММ)-критерия будут решения из множества . (4.28)

. (4.28) и наименьшим значением

и наименьшим значением  соответствующей строки. В третьем столбце помещаются разности между наибольшим значением

соответствующей строки. В третьем столбце помещаются разности между наибольшим значением  каждой строки и наибольшим значением

каждой строки и наибольшим значением  той строки, в которой находится значение

той строки, в которой находится значение  строки которых (при соблюдении приводимых ниже соотношений между элементами второго и третьего столбцов) дают наибольшее математическое ожидание. А именно, соответствующее значение

строки которых (при соблюдении приводимых ниже соотношений между элементами второго и третьего столбцов) дают наибольшее математическое ожидание. А именно, соответствующее значение  из второго столбца должно быть меньше или равно некоторому заранее заданному уровню риска

из второго столбца должно быть меньше или равно некоторому заранее заданному уровню риска  . Значение же из третьего столбца должно быть больше значения из второго столбца.

. Значение же из третьего столбца должно быть больше значения из второго столбца. не учитывает ни число применений решения, ни иную подобную информацию. Влияние субъективного фактора хотя и ослаблено, но не исключено полностью.

не учитывает ни число применений решения, ни иную подобную информацию. Влияние субъективного фактора хотя и ослаблено, но не исключено полностью. существенно в тех случаях, когда решение реализуется только один или малое число раз. В этих случаях недостаточно ориентироваться на риск, связанный лишь с невыгодными внешними состояниями и средними значениями. Из-за этого, правда, можно понести некоторые потери в удачных внешних состояниях. При большом числе реализации это условие перестает быть таким уж важным. Оно даже допускает разумные альтернативы. В вышеизложенном не видно, однако, четких количественных указаний, в каких случаях это условие следовало бы опустить.

существенно в тех случаях, когда решение реализуется только один или малое число раз. В этих случаях недостаточно ориентироваться на риск, связанный лишь с невыгодными внешними состояниями и средними значениями. Из-за этого, правда, можно понести некоторые потери в удачных внешних состояниях. При большом числе реализации это условие перестает быть таким уж важным. Оно даже допускает разумные альтернативы. В вышеизложенном не видно, однако, четких количественных указаний, в каких случаях это условие следовало бы опустить. ,

, . Через

. Через

.

. , (4.29)

, (4.29) . (4.30)

. (4.30) . (4.31)

. (4.31) . Разумеется, результат применения критерия существенно зависит от этого значения а. На практике в качестве значения а охотно используют величину

. Разумеется, результат применения критерия существенно зависит от этого значения а. На практике в качестве значения а охотно используют величину  . Если же никакая константа не может быть признана имеющей смысл, то к таким проблемам Р-кри-терий не применим.

. Если же никакая константа не может быть признана имеющей смысл, то к таким проблемам Р-кри-терий не применим. , рассматриваемое в зависимости от i, максимально в точности тогда, когда максимален

, рассматриваемое в зависимости от i, максимально в точности тогда, когда максимален  причем мы предполагаем здесь, что eij >0 для всех i и j.

причем мы предполагаем здесь, что eij >0 для всех i и j. , и эта величина, очевидно, достигает максимума одновременно

, и эта величина, очевидно, достигает максимума одновременно  . Последнее же выражение в точности соответствует нейтральному BL-критерию (4.5), если только величины еij – в нем заменить на логарифмы

. Последнее же выражение в точности соответствует нейтральному BL-критерию (4.5), если только величины еij – в нем заменить на логарифмы  .

.