|

|

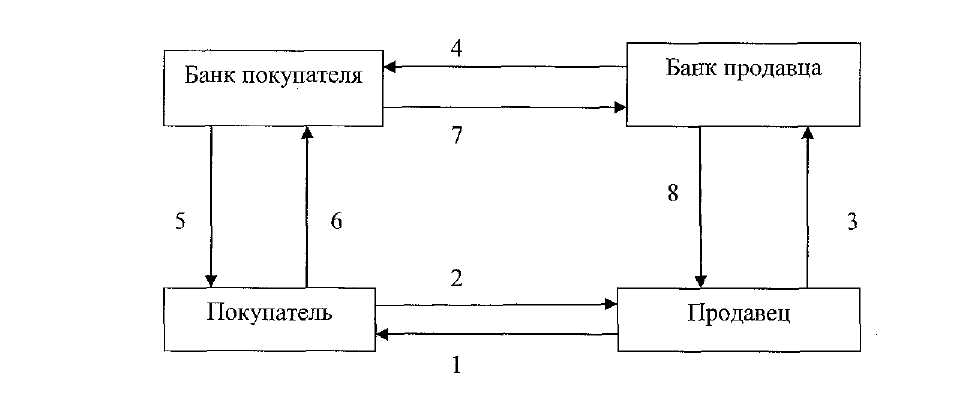

Зачем банки нужны предприятию? Основные операции банковБАНК — ЭТО ПРЕДПРИЯТИЕ, СПЕЦИАЛИЗИРУЮЩЕЕСЯ В ОБЛАСТИ ОБРАЩЕНИЯ ССУДНЫХ КАПИТАЛОВ (КРЕДИТА). Справка. В финансово-кредитной литературе слово «банк» обычно связывают с итальянским «банко» (стойка или скамейка, за которой стоял торговец деньгами — меняла). Согласно другой версии слово «банк» происходит от немецкого корня, означая дословно «масса», или «куча». Это ассоциируется с функцией банка как собирателя денег. Отданный в ссуду капитал, как правило, возвращается в банк с процентом (какой-то прибавкой). ПРОЦЕНТ - ЭТО ПРИБЫЛЬ НА ОТДАННЫЙ В ССУДУ КАПИТАЛ. НОРМА ИЛИ СТАВКА ПРОЦЕНТА - ЭТО ОТНОШЕНИЕ ПРОЦЕНТА К ВЕЛИЧИНЕ ДЕНЕЖНОЙ ССУДЫ. Ставка процента = Процент / Величина ссуды * 100% Так, при ставке процента, равной 10% годовых, ссуда в 1 млн. руб. принесет в первый год прибыль, равную 100 тыс. руб., или можно сказать, что величина процента составит 100 тыс. руб. Так зачем же предприятию нужны банки? Предприятию приходится обращаться к помощи банков в трех случаях (рис. 2.). Случай 1. У предприятия образовались временно свободные денежные средства (ПАССИВНАЯ ОПЕРАЦИЯ — ВКЛАДЫ). Случай 2. Предприятие ощущает недостаток денежных средств для эффективного ведения своих дел (АКТИВНАЯ ОПЕРАЦИЯ — КРЕДИТЫ). Случай 3. У предприятия возникла необходимость проведения денежных расчетов с другим предприятием (КОМИССИОННАЯ ОПЕРАЦИЯ — РАСЧЕТЫ). ПАССИВНЫЕ ОПЕРАЦИИ БАНКА - ОПЕРАЦИИ ПО ПРИВЛЕЧЕНИЮ ВРЕМЕННО СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ. А могут ли деньги быть свободными? Если могут то почему их непременно надо вкладывать в банк, а не держать в чулке, в кубышке, в сейфе предприятия? Свободные на какое-то время деньги — это средства которые в данный момент не тратятся предприятием, но ему придется их потратить через определенный срок. У нормально функционирующего предприятия свободные деньги могут появиться по следующим причинам. Причина 1. Заработная плата работникам предприятия выплачивается не ежедневно, а несколько раз в месяц, следовательно, у предприятия всегда будет оставаться определенный остаток средств на заработную плату. Можно ли вложить эти средства в производство? Нет, так как рано или поздно, но зарплату придется выплатить. Причина 2. На предприятии накапливаются средства амортизационного фонда. Можно ли их вкладывать в производство? Нежелательно до тех пор, пока амортизируемое оборудование или машины не износятся полностью. В противном случае, когда они станут негодными к употреблению, у предприятия не будет средств для их замены. Свободные денежные средства у предприятий могут образовываться и под влиянием других причин. Так что же, эти деньги, пока они не смогут быть вложены в производство, будут лежать у производителя мертвым грузом? Нет, выгоднее положить их на время в банк, чтобы они приносили какой-нибудь доход (процент). Подавляющее большинство пассивных операций банков — это вклады. Но большинству вкладов банк выплачивает вкладчику процент. Вкладчик может совершить три основных вида вклада. Первый вид вклада. Вкладчик кладет часть своих средств на счет в банке и использует, когда захочет, для расчетов с другими предприятиями, государством, со своими работниками. Такой вклад называется ДЕПОЗИТОМ, или ВКЛАДОМ ДО ВОСТРЕБОВАНИЯ (РАСЧЕТНЫМ СЧЕТОМ). По расчетным счетам банк процент не выплачивает. Второй вид вклада. Вкладчик кладет часть своих средств в банк на определенный срок с обязательством не изымать эти СРЕДСТВА до окончания этого срока. Такой вклад называется ДЕПОЗИТОМ НА СРОК, или СРОЧНЫМ ВКЛАДОМ (СРОЧНЫМ СЧЕТОМ). По сочным депозитам банк выплачивает вкладчику процент, причем величина процента будет тем больше, чем больше срок, на который вкладчик положил деньги в банк. До наступления срока изъятия вклада ваш счет будет банком «заморожен». Этими средствами банк будет распоряжаться по собственному усмотрению. Если вкладчик захочет или будет вынужден изъять деньги раньше оговоренного срока, то банк выплатит их, но начисленный процент будет намного уменьшен или вообще не выплачен. Если же по окончании срока вкладчик не возьмет свой вклад, то он будет продолжать храниться банком, но уже в виде расчетного счета. Срочный вклад может быть оформлен в виде депозитного сертификата. Третий вид вклада. ДЕПОЗИТНЫЙ СЕРТИФИКАТ — вид ценных бумаг, представляющий совой свидетельство кредитного учреждения (банка) о приеме денежных средств от вкладчика на условиях срочного вклада. После своего выпуска депозитные сертификаты могут начать обращаться, т.е. станут предметом купли-продажи не по номиналу (сумме, указанной на сертификате), а с курсовой (рыночной) надбавкой. Первые два вида вклада используются предприятиями, третий - частными лицами. Строгое разделение банковских операций на операции с предприятиями и на операции с частными лицами связано с разделением денежного оборота на два оборота: безналичного (для предприятий) и наличного (для населения). Частное лицо может положить свои деньги на СБЕРЕГАТЕЛЬНЫЙ ВКЛАД целью которого является исключительно накопление средств. Сберегательные вклады не ограничены сроком, как срочные депозиты, но, в отличие от расчетных счетов, по ним выплачивается процент. Частное лица может оформить и вклад, подобный срочному вкладу для предприятий. Этот вклад оформляется СБЕРЕГАТЕЛЬНЫМ СЕРТИФИКАТОМ, который отличается от срочного вклада только тем, что оплачивается деньгами населения (наличностью), а не деньгами предприятий (безналичными средствами). АКТИВНЫЕ ОПЕРАЦИИ БАНКА — ОПЕРАЦИИ ПО ПРЕДОСТАВЛЕНИЮ КРЕДИТОВ. По предоставленным кредитам банк в свою пользу взимает определенный процент. Понятно, что процент по кредитам должен быть выше процента по вкладам, иначе банк не получит прибыль (рис. 2). На каких условиях предприятие может получить в банке кредит? Условие 1. Кредит должен быть обеспечен каким-либо товарно-материальными ценностями того, кто его берет. Если кредит не будет возвращен, эти товарно-материальные ценности перейдут в собственность банка. Предоставление ничем обеспеченного кредита может практиковаться банком только в отношении постоянных клиентов, чья платежеспособность не вызывает сомнений. Условие 2. Кредит не предоставляется «в пустоту». Нельзя зайти в банк и потребовать «Дайте мне кредит десять миллионов!» Вам обязательно зададут вопрос, который если вы к нему не готовы, поставит вас в тупик: «А зачем, собственно?» Кредит всегда предоставляется на строго определенные цели, т.е. имеет целевой характер. Условие 3. Крайне неприлично брать кредит, как книги в библиотеке, и долго не возвращать его. Каждый вкладчик должен помнить, что кредит — это предоставление средств во временное пользование, а это подразумевает его ВОЗВРАТНОСТЬ и СРОЧНОСТЬ. ЗА ПРОСРОЧЕННЫЙ КРЕДИТ ВЗИМАЕТСЯ ПОВЫШЕННЫЙ ПРОЦЕНТ. Условие 4. Кредит — не дармовая услуга, а ПЛАТНАЯ: ПРИДЕТСЯ ВОЗВРАЩАТЬ НЕ ТОЛЬКО СУММУ КРЕДИТА, НО И ПРОЦЕНТ ПО НЕМУ. Величина процента зависит от многих причин: состояния конъюнктуры рынка, вашей платежеспособности, срока кредита, направлений использования кредита и рисков, связанных с этими направлениями. Таким образом, предоставление банками кредитов — это сложный финансовый механизм. Прежде чем открыть тому или иному предприятию кредит, банки производят тщательное обследование деятельности предприятия, начиная от проверки платежеспособности и заканчивая оценкой стратегии развития предприятия, уровня его управления и внедрения достижений. При прочих равных условиях кредит получат в первую очередь те предприятия или отдельные предприниматели, стратегический курс которых покажется банку наиболее перспективным. Направляя средства в наиболее перспективные сферы, отрасли, фирмы, банки значительно влияют на формирование финансовой стратегии предприятий. Однако в условиях финансово-экономической нестабильности банки коренным образом меняют свою стратегию: при гиперинфляции банки решают задачи обеспечения собственной безопасности, поэтому предоставляют исключительно краткосрочные кредиты под высокие годовые проценты. Даже в условиях кризиса некоторые социально значимые проекты банк может кредитовать на беспроцентной основе, компенсируя потери на других направлениях. КОМИССИОННЫЕ ОПЕРАЦИИ БАНКА - ЭТО ПОСРЕДНИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ БАНКА, КОТОРАЯ НЕ ТРЕБУЕТ КРЕДИТОВ СО СТОРОНЫ, А СВЯЗАНА С ПЛАТЕЖНО-РАСЧЕТНЫМ ОБСЛУЖИВАНИЕМ КЛИЕНТОВ. Важнейшей комиссионной операцией банка является посредничество в расчетах между клиентом банка и другими предприятиями (инкассирование векселей). Суть ИНКАССИРОВАНИЯ_состоит в том, что клиенты пересылают банку свои векселя, чеки, транспортные документы по которым они должны получить платежи. Например, покупатель получая товар, выписывает вексель продавцу. Продавец дает своему банку оплатить вексель. Банк продавца отсылает платежные документы банку покупателя и получает от него деньги, которые передает своему клиенту, взимая процент (рис. 3).

1 —товар 2 —вексель 3 — документы —- поручение оплаты вексель (поручение на инкассо) 4 — поручение на инкассо (документы) 5 — документы 6 — платежное поручение (требование снять сумму с расчетного счета и перевести на расчетный счет продавца) 7 —платеж 8 —расчет Рис. 3. Операция инкассирования векселя В состав комиссионных операций банков входит и ПЛАТЕЖНЫЙ ОБОРОТ, который заключается в приеме и выдаче наличных и безналичных денег, а также в переводе их в другой город или государство. Кроме специфических банковских операций (активных, пассивных, комиссионных), банк может совершать и так называемые СОБСТВЕННЫЕ ОПЕРАЦИИ, как и любое другое предприятие. Банки инвестируют собственные средства, становясь учредителями предприятий, вкладывая капиталы в ценные бумаги, занимаясь лизингом и факторингом, о которых речь впереди.   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|