|

|

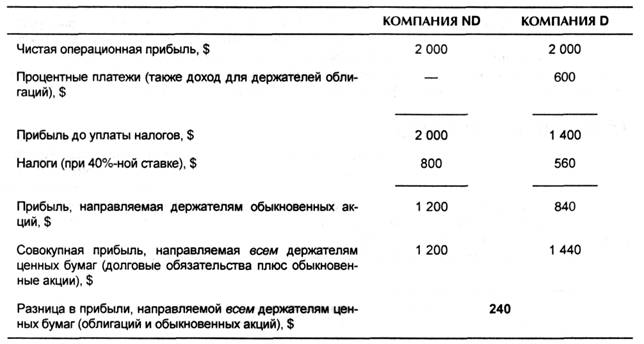

Издержки на мониторинг (agency costs)Издержки, связанные с контролем за руководством фирмой (его мониторингом), призванным гарантировать, что действия менеджмента соответствуют договорным соглашениям, которые фирма заключила со своими кредиторами и акционерами. С точки зрения влияния на структуру капитала и стоимость фирмы издержки на банкротство фирмы тесно связаны с так называемыми издержками на мониторинг (agency costs). Руководителей компании можно рассматривать как доверенных лиц (агентов, представителей) (agents) владельцев (акционеров) этой компании. Акционеры компании, полагая, что их доверенные лица будут действовать исключительно в их интересах, делегируют им свои полномочия, касающиеся принятия решений. Для того чтобы руководители компании принимали оптимальные решения от имени акционеров, очень важно, чтобы к ним применялось не только эффективное стимулирование (заработная плата, премиальные, административные опционы), но и надлежащий контроль (мониторинг). Мониторинг может осуществляться с помощью таких методов, как заключение контрактов с менеджерами, проведение аудита финансовых отчетов и четко обозначенные границы управленческих решений. Кредиторы контролируют поведение руководства и акционеров компании, включая в кредитные соглашения между компанией-заемщиком и кредитором определенные статьи "защитного" характера. (См. главу 20.) Деятельность, связанная с мониторингом, неминуемо влечет соответствующие издержки. Дженсен (Jensen) и Меклинг (Meckling) разработали сложную теорию издержек на мониторинг[4]. Среди прочего они показали, что независимо от того, кто несет расходы на мониторинг, соответствующие издержки в конечном счете перекладываются на акционеров. Например, держатели долговых обязательств, предвидя расходы на мониторинг, закладывают в свои требования повышенную процентную ставку. Чем выше вероятные расходы на мониторинг, тем выше процентная ставка и тем ниже стоимость фирмы для ее акционеров (при прочих равных условиях). Наличие расходов на мониторинг служит препятствием для эмиссии долговых обязательств, особенно за пределами некоторой допустимой величины. Похоже, что объем мониторинга, требуемый держателями долговых обязательств, возрастает с ростом обшей суммы долговых обязательств, выпушенных фирмой. Когда долг невелик или вообще отсутствует, мониторинг со стороны кредиторов носит весьма ограниченный характер. Если же объем долга значителен, они могут настаивать на проведении обширного мониторинга. Издержки на мониторинг, подобно издержкам, связанным с банкротством, как правило, возрастают ускоренными темпами с ростом финансового "рычага", как видно на рис. 17.4. Долг как стимул эффективного управления Существует мнение, что в отличие от издержек, связанных с банкротством, и издержек на мониторинг, высокий уровень долга создает стимулы для более эффективной работы менеджмента[5]. Считается, что, принимая на себя обязательство обслуживать долг, руководство фирмы "садится на пороховую бочку". В результате у руководства фирмы не возникает соблазна транжирить доступные им денежные средства на то, без чего вполне можно обойтись, например необязательные инвестиции, всевозможные доплаты руководству, программы развития компании и т.п. Идея заключается в том, что компании с "рычагом" могут оказаться более гибкими, поскольку их руководство постоянно избавляется от лишнего "жира". В отличие от них компании с небольшим долгом • значительными свободными денежными средствами (деньги, остающиеся после инвестирования во все стоящие проекты) нередко склонны к необдуманному расходованию этих денег. В отсутствие прочих стимулов необходимость расплачиваться по значительным долгам может положительно сказываться на эффективности компании. Институциональные ограничения Ограничения на инвестиционные операции могут сдерживать процедуру арбитража. Многим институциональным инвесторам, таким как пенсионные фонды и страховые компании, не разрешается создавать "домашний рычаг", о котором говорилось выше. Регуляторные государственные органы нередко ограничивают инвестиции в акции и облигации перечнем компаний, удовлетворяющих определенным стандартам качества, среди которых и наличие у них некоторой "безопасной" величины финансового "рычага". Если компания превышает этот порог "безопасности", ее ценные бумаги могут быть вычеркнуты из утвержденного перечня (approved list), что послужит предостережением для определенных учреждений, желающих инвестировать капитал в такие фирмы. Подобное сокращение спроса со стороны институциональных инвесторов может оказать неблагоприятное атияние на рыночную стоимость финансовых инструментов компании. Транзакционные издержки Транзакционные издержки, как правило, сдерживают процесс арбитража. Арбитраж возможен лишь до определенных пределов, налагаемых транзакционными издержкaми, после чего он становится невыгодным. В результате совокупная стоимость фирмы, использующей "рычаг", может оказаться несколько выше или, наоборот, несколько ниже величины, которая следует из теории. Итоговое воздействие этого компонента несовершенства рынка предсказать невозможно. За исключением стимулов к эффективному управлению и транзакционных издержек, описанные» выше факторы ограничивают величину долговых обязательств, которые фирма намеревается эмитировать. В частности, чрезмерная величина финансового "рычага" оказывает на фирму дополнительную нагрузку в виде целого ряда издержек и ограничений. Если несовершенства рынка оказывают систематическое воздействие на процесс арбитража, тогда решения, касающиеся структуры капитала, могут иметь определенное значение для стоимости фирмы. Однако чтобы получить полную картину, необходимо учитывать важную роль налогов, к рассмотрению которых мы сейчас и обратимся. Влияние налогов Когда принимаются во внимание налоги, большинство специалистов по финансам согласны с тем, что продуманное использование финансового "рычага" способно оказывать положительное влияние на совокупную стоимость компании. Необходимо рассмотреть два вида налогов: корпоративный и личный. Поскольку влияние этих налогов различно, мы рассмотрим их по отдельности. В конце мы попытаемся совместить их раздельное влияние с влиянием рассмотренных нами выше компонентов несовершенства рынка. Пока же будем предполагать наличие только одного вида несовершенств рынка — корпоративных налогов. Корпоративные налоги Преимущество облигаций в мире корпоративных налогов заключается в том, что для фирмы-эмитента долговых обязательств проценты выплачиваются из прибыли до уплаты налогов. Однако дивиденды выплачиваются фирмой из прибыли, остающейся после уплаты налогов. Следовательно, общая величина денежных средств, предназначенных для выплаты как держателям долговых обязательств, так и акционерам фирмы, оказывается большей при долговом финансировании. Чтобы проиллюстрировать сказанное, допустим, что чистая операционная прибыль компаний ND и D равняется $2 000. Эти две компании абсолютно идентичны, за исключением того, что облигации компании D составляют $5 000 (процентная ставка по этому долгу равняется 12%), тогда как компания ND вообще не имеет долга. Если налоговая ставка (федеральный налог плюс налог штата) для каждой из этих компаний равняется 40%, получаем

Таким образом, совокупная прибыль, направляемая как держателям облигаций, так и акционерам фирмы, оказывается большей у компании Д использующей финансовый "рычаг", чем у компании ND, обходящейся без заемных средств. Причина заключается в том, что держатели долговых обязательств получают процентные платежи до вычета начетов на корпоративном уровне, тогда как акционеры получают свою прибыль лишь после выплаты фирмой корпоративных налогов. По сути, государство выплачивает фирме, использующей финансовый "рычаг", определенную субсидию за долг, имеющийся у этой фирмы. Поскольку проценты по долгам сокращают налогооблагаемую прибыль, эти проценты называются налоговым щитом (tax shield). Совокупная прибыль, направляемая весы инвесторам, повышается на величину, равную процентному "налоговому щиту", умноженному на корпоративную налоговую ставку. В нашем примере это составит S600 х 0.40 = $240. Этот показатель представляет собой ту налоговую льготу, которой государство обеспечивает фирму, использующую финансовый "рычаг". Если долг, используемый кампанией, является постоянным, тогда приведенная стоимость такой годовой налоговой льготы равняется (используется формула для бессрочного денежного потока) "Налоговый щит" (Tax shield) Расходы компании, исключаемые из налогооблагаемой базы. Эти расходы "защищают" соответствующую денежную сумму от обложения налогами путем сокращения налогооблагаемой прибыли.

Суть сказанного заключается в том, что процентный "налоговый щит" - полезная вещь и что совокупная стоимость компании Д использующей долговое финансирование, оказывается на $2 000 выше, чем в случае, если бы она не использовала долг Это повышение стоимости объясняется тем, что поток прибыли, направляемой всем инвесторам, оказывается на $240 за год выше, чем в случае отсутствия долга. Приведенная стоимость годовых $240, дисконтированных по 12%-ной ставке, равняется $240/0.12 = S2 000. Подразумевается, что риск, связанный с описанной налоговой льготой, соответствует риску процентных платежей, поэтому подходящей ставкой дисконтирования является процентная ставка по долгу. Таким образом, получаем Допустим (в нашем примере), что ставка капитализации обыкновенных акций компании ND, не имеющей долга, равняется 16%. Предполагая нулевой рост и 100%-ную выплату дивидендов из прибыли, получаем, что стоимость фирмы без использования финансового "рычага" равняется S1 200/0,16 = $7 500. Стоимость налоговых льгот равняется $2 000, поэтому совокупная стоимость компании D (фирмы, использующей финансовый "рычаг") равняется $7 500 + $2 000 = $9 500. Из уравнений (17.5) и (17.6) следует: чем больше величина долга, тем больше налоговые льготы и тем больше стоимость фирмы (при прочих равных условиях). Аналогично этому чем больше финансовый "рычаг", тем ниже стоимость капитала фирмы. Таким образом, исходное предположение М&М после внесения поправки на корпоративные налоги гласит, что оптимальная стратегия заключается в максимизации величины финансового "рычага"[6]. Из этого следует, что структура капитала должна состоять почти исключительно из долга. Поскольку это явно не соответствует текущей практике корпораций, нам придется подыскать альтернативные объяснения. Неопределенность выгод, предоставляемых „налоговым щитом" Налоговая экономия, связанная с использованием заемных средств, носит не столь однозначный характер, как может показаться из приведенных выше рассуждений. Если налогооблагаемая прибыль оказывается низкой или даже отрицательной, тогда налоговые льготы, получающиеся в результате использования долгового финансирования, снижаются или вообще сводятся к нулю. Более того, если фирма близка к банкротству или ликвидации, будущая налоговая экономия, связанная с долгом, также исчезает. Неопределенность касается не только выгод, предоставляемых "налоговым щитом", связанным с использованием долга, но и выгод, предоставляемых другими "налоговыми щитами" (связанными, например, с использованием лизинговых платежей). Все это лишь способствует повышению общей неопределенности. Наконец, существует неопределенность, обусловливаемая возможностью изменения Конгрессом США корпоративной налоговой ставки. Все эти факторы способствуют крайней неопределенности налоговых льгот, связанных с использованием долгового финансирования. По мере увеличения финансового "рычага" неопределенность, вызываемая налоговыми льготами для процентных платежей, становится все более значимым фактором. В результате эта неопределенность может снизить стоимость корпоративных налоговых льгот, представленных в уравнении (17.6). При очень большой величине финансового "рычага" это снижение стоимости корпоративных налоговых льгот может оказаться весьма значительным.   Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|