|

|

Процесс управления затратами на предприятииСтр 1 из 3Следующая ⇒

Суть экономического развития предприятия составляет, в сущности, определение затрат на результат производства и их сопоставление. Результаты производства предприятия могут быть многообразны и включать в себя производственные и экономические (финансовые) итоги достижений в областях технического и социального развития. Сопоставление затрат и результатов деятельности позволяет оценить комплексные показатели эффективности функционирования предприятия. При нынешних жестких условиях, диктуемых экономикой рынка сегодняшнего дня, главной целью деятельности предприятия должно быть достижение максимальной прибыли. Остальные цели подчинены этой основной задаче, поскольку наличие прибыли служит основой и средством для дальнейшего успешного роста прочих показателей. Совокупный экономический результат производства в мы определяем как разность дохода от продаж продукции (работа, услуги) и затраты на их производство и сбыт, нельзя недооценивать управление затратами на предприятии. Управление затратами на предприятии – средство достижения производством высокого экономического результата. Все это нельзя свести только к понижению затрат, но необходимо распространять на все доступные элементы управления. В последнее время отечественная наука управление затратами на предприятии продвинулась вперед, используются достижения стран развитых экономически с рыночной экономикой. Управление затратами на предприятии уделяет особое внимание таким разделам внутренней экономик предприятия, как бухгалтерскому учету и финансовому анализу. Все это, несомненно, важно, но будет недостаточно для эффективного ведения дела в рыночной экономике. Одна из самых актуальных проблем в большинстве российских предприятий — ничем необоснованный и почти неконтролируемый рост затрат. Для успешного решения этих проблем предприятиям необходима четко сформулированная программа по управлению затратами. Система управления затратами на предприятии — это, во-первых, умение экономить ресурсы, а во-вторых, полностью максимизировать отдачу от них. Система управления затратами на предприятии как учебная дисциплина, а так же основа практической деятельности главных руководителей и работающих специалистов организации опирается на основы экономики предприятия, технологию и организацию производства, планирования и бухгалтерского учета, управления работающего персонала, управления качеством выпускаемой продукции, общего анализа деятельности предприятия и на другие области знаний. Методы управления затратами на предприятии являются синтетической областью знаний, где могут использоваться терминология и методы взятые из других дисциплин. Здесь могут соединятся иногда совершенно отличные друг от друга методы работы предприятия, выявляется их взаимосвязанность и влияние на самое главное - конечный результат работы предприятий – прибыль. Управление затратами включает в себя целый комплекс мероприятий, направленные на общее снижение и контроль затрат. Вообще, весь процесс создания системы управления затратами на предприятии следует разбить на основные этапы. 1.Установление четкой связи между системами управления затратами и бюджетного управления. 2.Перспективное определение направлений снижения затрат. 3.Разработка плана проводимых мероприятий по снижению затрат. 4.Внедрение разработанных схем по снижению затратных статей на предприятии. Таким образом, грамотное управление затратами на предприятии позволяет не только достичь повышения рентабельности производства, способствуя таким образом сохранению конкурентоспособности, но и оптимизирует по ходу внедрения собственно процесс работы. Результаты финансово-хозяйственной деятельности предприятия определяют в первую очередь затраты, причем неважно, какой деятельностью занимается компания, какую имеет организационно-правовую форму. Именно объем затрат является определяющим элементом при анализе и расчете основных показателей эффективности деятельности. Поэтому важно, чтобы управление затратами в хозяйствующем субъекте представляло собой единый и максимально скоординированный процесс. Он предполагает наличие контроля над возникновением издержек еще на этапе осуществления планирования финансово-хозяйственной деятельности. Кроме того, для управления издержками на предприятии должны быть структурированы бизнес-процессы. Это позволяет ввести управление в систему. Следует отметить, что она будет определять организационную структуру всего предприятия. Не всегда на предприятии необходима система управления затратами. Она будет эффективной лишь в том случае, когда сможет оказать реальное влияние на результаты деятельности компании, то есть когда товары, продукция и услуги предприятия будут рентабельными. Управление затратами, помимо всего прочего, должно учитывать характер издержек. Они могут быть как внешними, так и внутренними. Специалисты в сфере управления затратами советуют, прежде всего, снижать именно внешние издержки (сырье, материалы, проценты по кредитам и прочие), так как они гораздо менее гибкие по сравнению с внутренними (оплата труда и общехозяйственные расходы). Помимо указанной выше классификации, затраты, в зависимости от объема выпускаемой продукции, бывают условно-постоянными, условно-переменными и смешанными. Обычно для управления затратами используется такой метод, как калькулирование, которое может осуществляться как по элементам, так и по статьям калькуляции. Управление затратами на предприятии может быть осуществлено с помощью разнообразных методов стратегического и оперативного управления. Все зависит от целей управления и, конечно же, от наличия необходимых для их применения условий. Под методом управления понимается алгоритм действий. Довольно популярным стало управление затратами с использованием АВС-анализа. Сущность его заключается в следующем: калькулированию подвергаются затраты по функциональным видам деятельности предприятия, например, по производству, маркетингу, сбыту и т.д. Благодаря этому становятся видны не только себестоимость товаров, но и то, какой уровень затрат приходится на те или иные бизнес-процессы. Следует отметить, что важное место в управлении издержками должен занимать факторный анализ. Он позволяет определить основные затратообразующие факторы, а также степень их влияния на общую величину затрат и зависимость между собой. Это дает возможность произвести управление затратами на обеспечение качества в долгосрочном периоде, а также оказать непосредственное воздействие на объем полных издержек организации.

Планирование и анализ затрат на предприятии

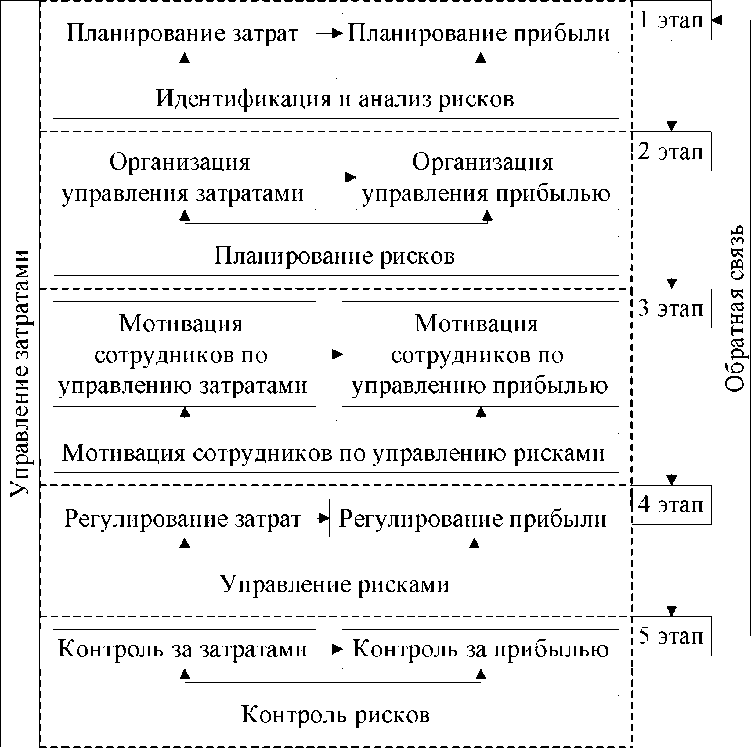

Отдавая должное вкладу ученых в решение данной проблематики, необходимо отметить, что проведенный анализ научных работ свидетельствует о недостаточности теоретического и практического решения вопросов совершенствования управления затратами в условиях неопределенности и риска. Динамические изменения во внешней и внутренней среде деятельности предприятий, рост уровня риска, конкуренции и влияние последствий ГЭК обуславливают пересмотр роли планирования в системе управления затратами и прибылью. Г. Терри и Л. Ру определяют управление как процесс или форму работы, включающей руководство и управление группой в направлении реализации целей и задач организации [12, с.313]. Т. Джонсон и Дж. Стинсон в работе отмечают, что управление - это процесс работы с людьми и среди них для достижения целей организации. Управление затратами - это динамический процесс, включающий управленческие действия, цель которых заключается в достижении высокого экономического результата деятельности предприятия [11, c. 210]. Исследуя вопрос управления затратами, стоит отметить, что в научных работах, например, процесс управления затратами приводится как составной элемент управления прибылью, а именно этапа формирования прибыли предприятия. Управление прибылью - это процесс поиска и принятия управленческих решений по всем основным аспектам его формирования, распределения и использования на предприятии. Еще в прошлом веке Д. Соломонс указал на то, что «Индустриальная революция обусловила необходимость появления более совершенных методов определения затрат и их контроля особенно для производственных предприятий» [17, c.97]. Любое предприятие или организация производственной сферы, несмотря на форму собственности, не могут обойтись без предварительного подсчета затрат на выпуск конкретного вида продукции [12,c.25]. Такая же тенденция наблюдается и сегодня. Изменения, происходящие во внешней и внутренней среде предприятий (рост тарифов на услуги, цен на ресурсы, на продукцию и т.д.), предопределяют совершенствование методов управления затратами, а наличие рисков, влияющих на деятельность предприятий, побуждает высшее руководство больше внимания уделять управлению рисками как составляющей системы управления затратами. Методология же управления рисками предоставляет методические подходы учета рисков в деятельности предприятий с целью рационального осуществления затрат и получения максимальной прибыли. Учитывая необходимость внедрения методологии управления рисками в деятельность отечественных предприятий и ее интеграции в систему управления затратами, автором была сформирована схема взаимосвязи управления затратами с управлением рисками и прибылью (рис. 1.1). На уровне предприятия управление затратами сочетает в себе элементы операционного (производственного) и финансового управления с целью оптимизации затрат, их рационального осуществления и обеспечения максимального уровня прибыли [11,c.36]. К. Лоренцана в работе приводит следующие функции управления: планирование, организация, кадровое обеспечение, мотивация и контроль. А в условиях перехода от административно-командной к рыночной системе хозяйствования важную роль играет планирование, поскольку без необходимых расчетов, обоснования и перспектив, предсказания различных изменений, трудно выжить в условиях конкурентной борьбы. Управление предприятием, направленное на повышение уровня его эффективности (предотвращение непроизводительных расходов, снижение уровня рисков и т.д.), затруднено без планирования, предусматривает разработку целей и задач, определение предпочтительных вариантов реализации планов предприятия для достижения целей, поставленных перед ним. Под аспектом понимают угол зрения, под которым рассматриваются предметы, явления, понятия. Соответственно, под организационным аспектом планирования следует понимать взгляд на процесс планирования с позиции организации, который предусматривает рассмотрение организационных действий, способствующих осуществлению этого процесса.

Рис. 1.1. Взаимосвязь управления затратами с управлением рисками и прибылью с указанием их функций

Планирование - это вид управленческой деятельности (функция управления), связанный с составлением планов предприятия и его отдельных подразделений. Планы содержат перечень того, что должно быть сделано, определяют последовательность, ресурсы и время выполнения работ, необходимых для достижения поставленных целей. Многочисленные исследования связи между планированием и результативностью деятельности предприятия показали, что планирование на предприятии, как правило, означает более высокие доходы, большую прибыль и общее улучшение финансово-экономического состояния предприятия. Сущность планирования состоит в конкретизации целей развития предприятия, в определении хозяйственных задач, средств и сроков их достижения, в обеспечении благоприятных условий для нормального функционирования и развития предприятий. Преимущества и недостатки планирования приведены на рис. 1.2.

Рис. 1.2. Преимущества и недостатки процесса планирования

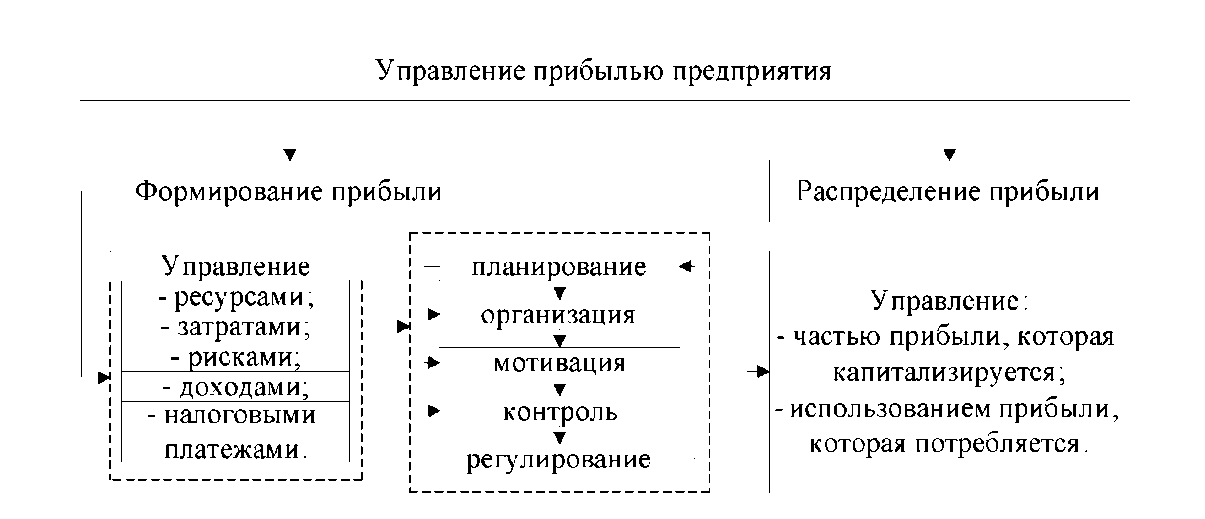

Планирование затрат осуществляется с целью определения необходимого уровня затрат для обеспечения эффективной работы предприятия, а также вычисление ожидаемой прибыли, которая будет получена при определенном уровне и структуры затрат. Планирование является одним из наиболее ответственных этапов в системе управления. Это обусловлено тем, что в рыночных условиях плановая сумма прибыли является целевым ориентиром деятельности предприятий и степени ее эффективности, а также служит базой обеспечения его после - дующего производственного развития и удовлетворения материальных интересов как собственников, так и работников [12,c.312]. Структурная схема управления прибылью предприятия с указанием места планирования затрат приведена на рис. 1.3.

Рис. 1.3. Структурная схема управления прибылью предприятия с указания функций управления затратами

Планирование прибыли представляет собой процессы разработки системы мероприятий по обеспечению его формирования в необходимом объеме и эффективное использование соответственно задачам развития предприятия в предстоящем периоде. Процесс планирования и их взаимосвязь с предпосылками эффективного планирования приведены на рис. 1.4.

Рис. 1.4. Взаимосвязь процесса планирования с предпосылками эффективного планирования на предприятии

Прогноз (от греч.Prognosis - предвидение, предсказание) - научно обоснованная гипотеза относительно вероятного будущего состояния экономической системы, экономических объектов и показателей, характеризующих это состояние. Методическое обеспечение - научно обоснованные методы планирования. Информационно-техническое обеспечение - наличие объективных данных о состоянии объекта планирования, его внутренней и внешней сред, а также современной компьютерной техники, программных средств, обеспечения для автоматизированного сбора, учета и обработки информации. Организационное обеспечение - разработка положений, инструкций относительно процедуры проведения планирования, определения его необходимости, цели, разработка должностных инструкций, которые будут определять ответственность отдельных должностных лиц и их обязанности по проведению планирования. Кадровое обеспечение - подбор, переподготовка специалистов с целью обеспечения процесса планирования квалифицированными кадрами, обладающими необходимыми знаниями и умениями, а также их моральное и материальное поощрение. Алгоритм планирования затрат предприятия приведен на рис. 1.5.

Рис. 1.5. Блок-схема планирования ожидаемых затрат и прибыли предприятия

Алгоритм планирования расходов предприятия состоит из следующих шагов: 1) сбор информационных данных (статистической информации), необходимых для проведения планирования; 2) обработка статистической информации (статистическая обработка, экспертная оценка и т.п.); 3) формирование информационной базы данных; 4) определение затрат, прибыли и других показателей деятельности предприятия; 5) анализ полученной информации; 6) определение приемлемости полученных результатов; 7) уточнения исходной информации и расчетов в том случае, если результаты неприемлемы; 8) планирование мероприятий по уменьшению уровня затрат, их рационального осуществления и увеличения уровня прибыли и переход к п. 2; 9) оформление плана осуществления затрат и формирования прибыли в том случае, если результаты приемлемы. Планирование затрат и прибыли осуществляется для определения: объема производства; цены на продукцию; ожидаемого уровня затрат; ожидаемого будущего дохода и прибыли. Одним из подходов к планированию уровня затрат и прибыли является определение производственной программы предприятия. Концептуальная модель определения оптимальной производственной программы предприятия в условиях ценового риска на продукцию и ресурсы показана на рис. 1.6. Производственная программа является основным разделом планов предприятия, отражая главную задачу хозяйственной деятельности предприятия. Все остальные разделы планов разрабатываются в соответствии с производственной программой и направлены на обеспечение ее выполнения. Основной задачей производственной программы является максимальное удовлетворение потребностей потребителей в высококачественной продукции, выпускаемой предприятиями при наилучшем использовании их ресурсов и получении максимальной прибыли.

Рис. 1.6. Концептуальная модель определения оптимальной производственной программы предприятия в условиях ценового риска на продукцию и ресурсы

Последовательность определения оптимальной производственной программы предприятия в условиях ценового риска на продукцию и ресурсы показана на рис. 1.7. Профессор И. М. Петрович отмечает, что научно-обоснованные подходы к разработке производственной программы должны обеспечивать достижение запланированных показателей деятельности предприятия. В состав производственной программы должны быть включены те изделия и услуги, способные удовлетворить текущие и будущие потребности и ожидания имеющихся, а также потенциальных заказчиков и конечных пользователей. Производственная программа является основой для расчетов потребности в материальных и трудовых ресурсах, планирование расходов и пропускной способности оборудования и в конечном итоге планирования прибыли, других финансовых показателей. [17, c.271-273].

Рис. 1.7. Последовательность определения оптимальной месячной производственной программы предприятия в условиях ценового риска на продукцию и ресурсы

Предложенный методический подход к формированию оптимальной производственной программы предприятия позволяет учесть риск изменения цен на производственные ресурсы и продукцию, которую производит предприятие, а также определить уровень затрат, при условии рационального осуществление которых предприятие получит максимальный ожидаемый доход. Проведенное исследование позволяет утверждать, что рыночные условия функционирования предприятий, динамические изменения факторов внешней и внутренней среды обусловливают пересмотр методических подходов управления затратами, прибылью, а особенно их планирования. Экономические условия, а именно наличие многочисленных рисков в деятельности отечественных предприятий, побуждают руководство больше внимания уделять управлению рисками как составной системы управления затратами предприятия. В статье приведена схема взаимосвязи управления затратами с управлением прибылью и рисками с указанием их функций. Указано, что предприятия, несмотря на форму собственности, должны предварительно проводить расчет затрат на выпуск конкретного вида продукции. Приведены преимущества и недостатки процесса планирования, его взаимосвязь с предпосылками эффективного планирования на предприятии, а также структурная схема управления прибылью предприятия с указанием места планирования затрат. С целью усовершенствования методики планирования ожидаемых затрат и прибыли, учитывая риски, на предприятии предложено: - алгоритм планирования ожидаемых затрат и прибыли предприятия; - концептуальную модель определения оптимальной производственной программы предприятия; - последовательность определения оптимальной месячной производственной программы предприятия в условиях ценового риска на продукцию и ресурсы. В дальнейших исследованиях целесообразно рассмотреть возможность учета большего количества видов рисков, влияющих на уровень затрат, в методических подходах управления затратами предприятий.   Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|