|

|

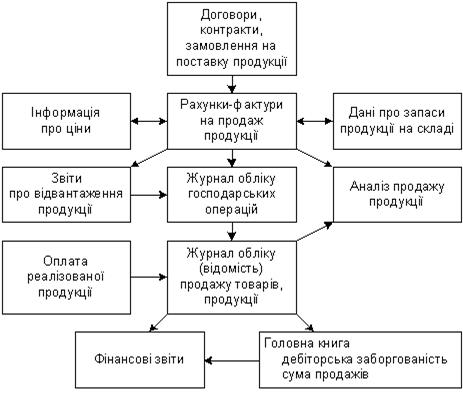

Оцінка аудитором системи внутрішнього контролюУ більшості випадків у процесі аудиту застосовується вибіркове, а не суцільне дослідження інформації. При цьому аудитор повинен оцінити, якою мірою він може покладатися на створену на підприємстві-клієнті систему внутрішнього контролю i, відповідно, на інформацію, що міститься в бухгалтерських записах. Для регулювання цього питання Міжнародна федерація бухгалтерів затвердила Міжнародний стандарт аудиту (МСА) 400 «Оцінка ризиків i система внутрішнього контролю». У цьому нормативному документі зазначено, що аудитор має скласти уявлення про системи бухгалтерського обліку та внутрішнього контролю, достатнє для планування аудиту та розробки ефективного підходу до його проведення, визначення величини аудиторського ризику. Згідно з п. 8 МСА 400 поняття «система внутрішнього контролю» — це політика i процедури (засоби внутрішнього контролю), запроваджені керівництвом суб’єкта для сприяння досягненню поставленої мети — упорядкованого та ефективного ведення фінансово-господарської діяльності, включаючи суворе дотримання політики компанії, забезпечення зберігання активів, точності та повноти бухгалтерських записів i своєчасної підготовки достовірної фінансової інформації, а також запобігання та виявлення фактів шахрайства i помилок. В основу оцінки ефективності дії системи внутрішнього контролю покладено передбачення аудитора, що існуюча система внутрішнього контролю не зможе виявити допущені суттєві помилки в системі бухгалтерського обліку або не зможе запобігти їм. Зазначимо, що згідно з міжнародними нормативами аудиту, аудитора не стосуютьсяті рішення і процедури у рамках систем обліку і внутрішнього контролю, які не належать до фінансової інформації. Аудит системи внутрішнього контролю можна умовно розподілити на наступні етапи: 1. Підготовка попередньої програми аудиту та оцінки аудиторського ризику. 2. Визначення помилок та викривлень інформації, які можуть виникнути на підприємстві. 3. Визначення (тестування): середовища контролю, системи обліку, процедур контролю, що застосовуються підприємством. 4. Оцінка структури системи контролю підприємства та ефективності її функціонування. (У разі висновку про низький рівень внутрішнього контролю, аудитор повинен переглянути програму перевірки.Як правило у таких випадках здійснюють спеціальні аудиторські процедури та збільшують кількість тестів). 5. Оцінка аудиторського ризику і при необхідності - внесення змін у програму аудиту. Необхідно зауважити,що відповідальність за налагодження та функціонування системи внутрішнього контролю покладається на керівництво підприємства. Елементами системи внутрішнього контролю підприємства, які має брати до уваги та оцінювати аудитор є: Структура організації. Підприємство (організація) має бути чітко структурованим. На ньому мають бути виділені функціональні підрозділи, розроблені плани їх організації та діяльності, розподілені обов’язки в процесі господарської діяльності, визначені рівні відповідальності, у тому числі щодо здійснення контролю, встановлені форми внутрішньої звітності. Розподіл обов’язків. Це одна з основних умов функціонування системи внутрішнього контролю (виняток можуть становити малі підприємства). Суть цього елементу контролю полягає в тому, що повинен існувати розподіл обов’язків між двома чи декількома особами, що зменшує ймовірність допущення помилок чи шахрайства. У спеціальній літературі наведено чотири види функцій (обов’язків): 1) санкціонування господарських операцій (надання дозволу на певний вид операцій або на виконання певних дій з конкретним активом чи зобов’язанням); 2) реєстрація господарських операцій (здійснення облікових записів щодо виконаних операцій); 3) забезпечення зберігання активів у процесі господарської операції (фактичне виконання санкціонованих дій над активами чи зобов’язаннями); 4) контроль виконання, періодичне співставлення існуючих активів із сумами, записаними на рахунках (проведення інвентаризації та здійснення відповідних заходів при виявленні відхилень). Фізичний контроль наявності та доступу до активів. На підприємстві має бути вжито необхідних заходів, які гарантують надійне зберігання активів та безпечність інформаційних систем. Доступ до активів та інформації слід обмежити колом уповноважених осіб. Відсутність такого обмеження підвищує ризик втрат, помилок та навмисних викривлень записів. Особливі обмеження встановлюються для доступу до готівки, чеків, цінних паперів та бланків суворої звітності. Система безпеки, що діє на основі пароля, може обмежити несанкціонований доступ співробітників до певних комп’ютерних файлів, приміщень, сейфів тощо. Дозвіл i схвалення. Всі господарські операції має санкціонувати уповноважена посадова особа згідно з передбаченими функціональними обов’язками. Дозвіл має бути підтверджено, наприклад, підписом на документі, короткою резолюцією. Службовець таким чином підтверджує правильність документа. Так, бухгалтер, який підписує накладну на купівлю товару, повинен мати підтвердження про отримання цього товару та замовлення на нього, а також пересвідчитися, що закуплені матеріали (послуги) є необхідними для підприємства. Арифметичний та бухгалтерський контроль. Контроль у межах системи бухгалтерського обліку передбачає перевірку бухгалтерських записів, оброблених уповноваженими особами, i достовірність інформації про господарські операції. Бухгалтерський контроль включає, наприклад, порівняння банківських виписок із даними облікових регістрів, складання пробних балансів, порівняння показників синтетичного та аналітичного обліку, звіряння первинних документів з даними комп’ютерного обліку тощо. Компетентність персоналу. Кадрові проблеми впливають на ефективність контролю. Співробітники, задіяні в системах бухгалтерського обліку та внутрішнього контролю, мають бути компетентними i чесними, виконувати роботу на високому професійному рівні. Часта зміна облікового персоналу приводить до того, що облік та контроль здійснюють працівники, які не мають достатнього досвіду, або не дуже знайомі з особливостями бізнесу підприємства, тощо. Іноді плинність кадрів бухгалтерії обумовлена тим, що працівники не бажають здійснювати некоректні дії, яких вимагає керівництво. На підприємстві необхідно розробити процедури, за допомогою яких перевірятимуться кваліфікація та досвід нових працівників під час їх прийняття на роботу, а також постійно мають здійснюватися навчання, підвищення кваліфікації, інструктаж працівників i моніторинг за їх діяльністю. Спостереження. Будь-яка система внутрішнього контролю має включати спостереження за веденням бухгалтерського обліку, своєчасністю реєстрації господарських операцій. Управління (менеджмент). Контролююча роль менеджменту включає огляд та аналіз облікових регістрів i звітів, порівняння з бюджетними (плановими) показниками i даними внутрішніх аудиторів, а також координацію діяльності персоналу різних рівнів управління. Масштаб залучення менеджменту до процесу контролю залежатиме від підприємства. У невеликих організаціях можуть неефективно розподілятися обов’язки, i тому існує нагальна потреба у детальному контролі з боку менеджменту. Процедури контролю. Вони можуть бути різними, але обов’язково спрямованими на попередження, виявлення та виправлення помилок i викривлень інформації в системі бухгалтерського обліку. Процедури контролю можуть включати періодичне проведення інвентаризації матеріальних активів, грошових коштів i цінних паперів, підтвердження залишків дебіторської та кредиторської заборгованості, порівняння даних первинних документів i облікових регістрів тощо. Зовнішній аудитор повинен ретельно вивчити та оцінити надійність та ефективність зазначених елементів системи внутрішнього контролю i визначити ступінь довіри до них. Проте слід мати на увазі, що система внутрішнього контролю підприємства не може бути абсолютно досконалою, оскільки їй притаманні певні обмеження: а) таємна змова (якщо два i більше штатних працівників мають намір здійснити обман, то це може спричинити значні труднощі щодо його виявлення); б) зловживання контролем з боку менеджменту, вимагання надмірної інформації, заважання нормальному процесу господарювання, концентрація влади в одних руках; в) тиск на працівників може спричинятися необхідністю досягнення надміру високих показників виробництва чи прибутку, шантажування персоналу (як із середини, так i ззовні підприємства). У такому випадку співробітники можуть обманювати або робити помилки (викривлення показників звітності, крадіжки тощо). г) людський фактор — обмеженість у часі, поспішність (наприклад, під час складання фінансової звітності) або недбалість можуть призвести до помилок або зашкодити їх виявленню у процесі перевірки документів. Аудитор повинен прийняти низку поетапних рішень, враховуючи такі чинники: · залежно від організаційної структури підприємства, суті ризиків, пов’язаних з його діяльністю, повторюваності господарських операцій та їх значущості, важливості залишків за тими чи іншими статтями, обрати процеси та господарські операції, здійснення яких необхідно вивчити на підприємстві; · вирішити, чи варто проводити оцінку системи внутрішнього контролю, чи існують економніші засоби перевірки звітності та формування висновку про неї; визначити способи та методи оцінки системи внутрішнього контролю; · після попередньої оцінки вирішити, чи варто продовжувати тестування та чи можна покластися на результати внутрішнього контролю у своїх висновках; · після здійснення детальної перевірки та кінцевої оцінки надійності системи контролю вирішити, перевірку яких рахунків i статей необхідно запланувати. На етапі ознайомлення зі специфікою підприємства з метою розуміння та опису систем бухгалтерського обліку та внутрішнього контролю аудитор має можливість: детально вивчити суть діяльності та процес виробництва підприємства, оглянути його виробничі площі; визначити послідовність обробки даних, на основі яких прийматимуться рішення; виділити зони ризику, які можуть вплинути на достовірність річної звітності. Завдяки такому ознайомленню аудиторська перевірка стає ефективнішою, оптимізується співвідношення витрат на перевірку з її результатом (ефектом). Опис систем бухгалтерського обліку та внутрішнього контролю підприємства може здійснюватися на основі документальних даних, інструкцій, положень, наказів, співбесід з керівництвом різних рівнів управління та персоналом, який здійснює господарські операції. Метою опису є не певний процес як такий, а дослідження системи внутрішнього контролю, тому слід уникати зайвої деталізації. Використання аудитором таблиць, схем, діаграм, графіків тощо робить матеріал більш наочним та зрозумілим, усуває необхідність складних текстових пояснень. Кількість графічних зображень відповідає наявності в ній підсистем. Наприклад, до підсистеми підприємства «Заробітна плата» входять такі операції: 1) облік відпрацьованого часу (у виробничому підрозділі); 2) нарахування заробітної плати; 3) відображення необхідних записів на рахунках бухгалтерського обліку; 4) виплата заробітної плати. У цьому випадку аудитор може скласти таблицю з чотирьох колонок, що відповідають назвам відділів (посад), задіяних у цій підсистемі, графічно чи за допомогою спеціальних символів зобразити послідовність руху інформації та розписати, які фактично контрольні функції виконуються під час здійснення кожної операції. Одним з найбільш ефективних методів опису системи є розробка схем послідовності операцій. Його переваги: · чітке зображення руху документів, що дає змогу аудитору зосередитися на головному; · чітке визначення сфер контролю (аудитор наочно уявляє напрями, де контроль існує, а також сфери, де він відсутній); · наочне зображення зв’язків між процедурами (контроль виконавця дублюється або відсутній); · легкість сприйняття інформації (у тому числі асистентами аудитора або новим аудитором у наступному звітному періоді). Схеми може розробляти підприємство або аудитор. Вони можуть бути як детальними, так i скороченими (блок-схемами). Наводимо один із можливих спрощених варіантів схематичного зображення послідовності операцій з продажу продукції (див. рисунок 2).

Рис.2. Схема послідовності операцій з продажу (реалізації) продукції

Завдяки цьому аудитор окреслює сфери потенційних помилок, на яких слід сконцентруватися, та виділяє елементи внутрішнього контролю, на які він може покладатися, щоб зменшити кількість процедур, що потребують перевірки. Незалежно від того, який метод використовується для реєстрації та опису системи, аудитор повинен пересвідчитися, що вона дійсно працює. Для цього обирають дві-три господарські операції та відстежують їх проходження по системі, підтверджуючи рух документів, процеси та контроль на кожному етапі. У зарубіжній практиці такі дії аудитора часто називають «проходженням через систему». Наступним важливим етапом оцінки системи внутрішнього контролю є перевірка правильності її розуміння, тобто аудитор повинен пересвідчитися у відповідності системи опису (за допомогою тестів) i в правильності розуміння ним всіх складових, які до неї входять. Мета перевірки у цьому випадку — не виявлення помилок у функціонуванні системи, а лише підтвердження того, що вона є саме такою, як її описали. Тести на відповідність внутрішнього контролю здійснюються з метою отримання аудиторських доказів його ефективності: структури систем обліку і внутрішнього контролю, що означає, наскільки ця структура попереджає, виявляє і своєчасно виправляє істотні помилки; функціонування внутрішнього контролю протягом всього періоду перевірки. Деякі процедури аудиту можна не планувати окремо як тести на відповідність внутрішнього контролю, але вони можуть дати аудиторські докази ефективності як структури внутрішнього контролю, так і ії функціонування. Таким чином, ці процедури перевірки можуть служити для аудиту тестами відповідності внутрішнього контролю. Наприклад, під час вивчення систем бухгалтерського обліку і внутрішнього контролю грошових коштів аудитор може отримати аудиторські докази ефективності контрольної перевірки рахунків банку шляхом опитування та спостереження. Наводимо тести-питальники (у скороченому вигляді), які широко застосовуються в зарубіжній практиці (див. таблицю 2.). Таблиця 2

Під час здійснення наступного етапу оцінки системи внутрішнього контролю, який умовно можна назвати «оцінка ймовірності допущення помилок», аудитор досліджує, чи дозволяє описана структура системи (чи її підсистеми) уникнути помилок при обробці даних та ризиків невиявлення збитків. Контрольні дії повинні підтверджувати, що всі господарські операції зареєстровано, що вони насправді відбулися та щодо них правильно було зроблено бухгалтерські записи, а також що вони знайшли відображення в бухгалтерській звітності. Приймаючи рішення щодо доцільності довіри до системи внутрішнього контролю, аудитор повинен зробити висновок щодо ймовірності існування ризиків у внутрішньому контролі (виявити сфери, де такий контроль відсутній або недостатній). Надійний контроль є свідченням правильності бухгалтерських звітів. Виявлені аудитором ризики функціонування системи внутрішнього контролю підприємства-клієнта можуть бути згруповані та перелічені у спеціальному робочому документі «Результати оцінки системи внутрішнього контролю». Тут доцільно зазначити слабкі сторони системи внутрішнього контролю, які можуть призвести до виникнення помилок, а також їх вплив на річну звітність, програму та план аудиторської перевірки. Потім аудитор повинен ретельно перевірити функціонування внутрішнього контролю тих його елементів, складових частин, дані яких він має намір використовувати при формуванні свого висновку про фінансову звітність. Для цього йому необхідно скласти детальну робочу програму із зазначенням елементів контролю, що оцінюватимуться, суть інформації та документів, які слід перевірити, i обсяги аудиторських процедур. Ефективність функціонування системи внутрішнього контролю обумовлюється його розподілом на два типи: · контроль попередження; · контроль виявлення. Контроль попередження здійснюється під час проведення операцій, перед їх реєстрацією та відображенням у бухгалтерському обліку. Підтвердженням здійснення цього виду контролю є наявність візи (дозвільного напису) на документі, підписів відповідних посадових осіб. Контроль виявлення — це тип контролю, який дозволяє пересвідчитися у відсутності або виявленні помилок на рахунках бухгалтерського обліку. Наприклад, порівняння даних банку з показниками бухгалтерського обліку підприємства, складання оборотних відомостей, пробного балансу, порівняння фактичних даних про наявність товарно-матеріальних запасів з обліковими даними тощо. Ефективність цього типу внутрішнього контролю дає змогу охопити великий обсяг інформації та має достатню доказову силу, оскільки завжди супроводжується складанням відповідного документа. Аудитор повинен будувати свої процедури з урахуванням обох типів внутрішнього контролю. При цьому він може використовувати декілька способів: виявлення очевидних ознак наявності контролю (наявність підпису, що свідчить про здійснення арифметичної перевірки документа, проте це не обов’язково є доказом проведення контролю або правильності його здійснення); повторне проведення контролю (аудитор, спираючись на існуюче розмежування повноважень i взаємний контроль на підприємстві, повинен повторно (сам або його асистенти) провести деякі види перевірок: підрахувати вибірково деякі суми, порівняти виписку банку з його відповіддю на запит аудитора та обліковими регістрами підприємства); спостереження за ходом здійснення внутрішнього контролю (пересвідчення в достатності фізичного захисту активів (наявність сейфів, кодів, замків, сигналізації тощо), а також за проведенням інвентаризації. Перевірку функціонування системи внутрішнього контролю аудитор здійснює щороку, для того щоб пересвідчитися у відсутності відхилень у виконанні заходів щодо внутрішнього контролю та у тому, що він може продовжувати їй довіряти i таким чином скоротити обсяг своєї роботи з перевірки звітності. Якщо помилки у функціонуванні системи внутрішнього контролю є численними та можуть вплинути на достовірність бухгалтерських записів, то аудитор буде змушений переглянути свою попередню оцінку i не зможе взяти до уваги ті види внутрішнього контролю, які він раніше вважав ефективними під час складання своєї програми. У такому випадку план та програма аудиту потребують коригування. При визначенні аудиторського доказу про ризики невідповідності внутрішнього контролю, аудитор може використовувати узагальнюючі висновки, одержані під час попередніх аудиторських перевірок. У такому разі аудитор має інформацію про системи бухгалтерського обліку і внутрішнього контролю, за попередній звітний період і йому треба визначити необхідну кількість додаткових аудиторських доказів про зміни в системі внутрішнього контролю, які могли статися на підприємстві за період між перевірками. Перш ніж покладатись в своїй роботі на результати проведених процедур аудиту минулої аудиторської перевірки, аудитору треба впевнитися у їх слушності та доцільності для використання в поточному аудиті. Аудитор отримує інформацію про кожні зміни, які відбулися в системах бухгалтерського обліку і внутрішнього контролю підприємства за період між минулою і поточною перевіркою та оцінює рівень своєї довіри до них. Аудитору необхідно враховувати те, що його впевненість у слушності та доцільності процедур аудиту минулої перевірки для використання в поточному аудиті буде зменшуватися в міру збільшення періоду між раніше виконаними і запланованими аудиторськими процедурами. Аудитору необхідно впевнитися в тому, що функціонування системи внутрішнього контролю здійснювалося протягом всього періоду аудиторської перевірки. Якщо в різних проміжках періоду аудиторської перевірки на підприємстві використовувалися різні види контролю, аудитору слід оцінити та вивчити кожну з таких процедур окремо. Якщо були випадки, коли внутрішній контроль на підприємстві деякий час був відсутній, то стосовно цього періоду аудитору треба окремо переглянути характер, термін і обсяг процедур перевірки щодо операцій та інших подій цього періоду. Аудитор постійно переглядає правильність зробленої ним оцінки ризику невідповідності внутрішнього контролю до моменту завершення аудиторського висновку, який складається на підставі проведених незалежних процедур аудиторської перевірки та інших доказів. Під час отримання доказів ефективного функціонування системи внутрішнього контролю аудитор враховує спосіб їх отримання, послідовність, з якою вони отримуються протягом певного періоду, та досвід особи, яка отримала такі докази (у разі використання помічників та асистентів в аудиті). Слід мати на увазі, що принцип ефективної роботи кожної системи не виключає можливості виникнення відхилень. Відхилення від діючих і запланованих систем контролю можуть викликатися такими факторами та ознаками: змінами в основному складі співробітників підприємства; значними сезонними коливаннями в обсязі операцій (реалізації товарних запасів, сировини); помилками окремих співробітників. Виявивши певні відхилення, аудитору необхідно зробити запити щодо них, наприклад, уточнити терміни звільнення і прийняття на роботу співробітників, які виконували основні функції внутрішнього контролю. Крім цього аудитору необхідно впевнитися в тому, що тести на відповідність внутрішнього контролю повністю охоплюють період, коли відбулися такі зміни персоналу. Деякі особливості оцінки системи внутрішнього контролю існують у разі застосування підприємством-клієнтом інформаційних систем та комп’ютерних технологій. В такому випадку, аудитор має звернути увагу на: · розподіл завдань в інформаційному середовищі та контроль за їх виконанням; · порядок управління інформацією та її координацію; · порядок удосконалення та поточного обслуговування програмного забезпечення; · захищеність програм від негативних зовнішніх впливів та можливості навмисної зміни процедур файлів та баз даних; · захищеність програм від фізичної модифікації як гарантію їх правильної роботи під час кожного використання. Аудитору слід мати на увазі, що комп’ютерні програми або надають вихідні дані для наступного процесу ручного контролю, або самі є видом контролю, що діє без втручання людини як користувача комп’ютерної системи. Найважливішими питаннями, які повинен вирішити аудитор під час аналізу й оцінки надійності та якості інформаційних систем комп’ютерних програм, є такі: · чи забезпечує надійність нових або модифікованих прикладних програм порядок їх розробки, тестування та введення в дію; · чи підлягають достатньому контролю підготовка та виконання робіт у комп’ютерному середовищі; · чи є ефективним захист від несанкціонованого доступу; · чи забезпечують цілісність даних засоби обробки файлів; · чи вжито відповідних заходів для забезпечення зберігання даних у формі, що дає змогу робити їх звірку та порівняння з первинними документами; · чи в кожному випадку застосування є взаємодоповнюючими програмні та ручні способи контролю; · чи забезпечують програмні та ручні засоби контролю повноту та точність реєстрації даних; · чи достатньо контролюється порядок оновлення застарілих даних постійного та напівпостійного характеру, які входять до складу програм. Згідно з вимогами п. 49 МСА 400 аудитор у якнайкоротші терміни повинен повідомити керівництво відповідного адміністративного рівня про виявлені ним суттєві недоліки структури або функціонування систем бухгалтерського обліку та внутрішнього контролю. Зазвичай таке інформування здійснюється письмово, хоча не виключається можливість усного повідомлення. Аудиторські стандарти рекомендують, щоб у повідомленні було обов’язково зазначено лише ті недоліки, які стали відомими аудитору в ході аудиторської перевірки, а також те, що перевірку не призначено для визначення відповідності внутрішнього контролю управлінським цілям. Це повідомлення часто називають звітом аудитора про внутрішній контроль. Зарубіжний досвід свідчить, що аудитор не тільки повідомляє адміністрацію підприємства про стан справ у системі внутрішнього контролю, а й вносить свої пропозиції щодо необхідних у ній змін. Однак вважається, що аудитор перебільшує рамки своїх повноважень, коли він бере участь у вдосконаленні системи внутрішнього контролю або критикує її, а також якщо він аналізує ефективність управління на підприємстві. До того часу, поки аудитор виконує свої обов’язки i не втручається в процес прийняття та реалізації рішень, його не можуть звинуватити в порушенні принципу незалежності та у втручанні в управління підприємством. З практичного досвіду французьких аудиторських фірм аудитор оцінює такі складові внутрішнього контролю (попередньо визначивши його спрямованість і вплив на систему бухгалтерського обліку і якість складання фінансової звітності): Організаційну систему — розподіл повноважень між керівництвом підприємства, кваліфікація і компетентність штату, виконання обов'язків, а також взаємний контроль за роботою управлінського персоналу; Систему документації й інформації — правильність документального оформлення господарських операцій, відображення їх в облікових регістрах; простежування шляху проходження документа з моменту одержання дозволу на здійснення господарської операції і його складання до здавання в архів; форма поширення, обробки і класифікації інформації; можливість швидкого пошуку необхідної інформації, здійснення аналізу наявної інформації і використання добутих даних для прийняття управлінських рішень; контроль за можливим допущенням неточностей або виявленням помилок; Матеріальні засоби захисту — наявність спеціально обладнаних приміщень, надійних стін, дверей, сейфів, огорож, сигналізації, охорони, вказівних знаків, що дає певну гарантію збереження активів підприємства (запасів товарно-матеріальних цінностей, готової продукції, коштів у касі); застосування системи кодів, паролів та інших засобів несанкціонованого доступу до інформації на персональних автоматизованих робочих місцях; Штат — політика підприємства стосовно кваліфікації і компетентності фахівців; процедура приймання на роботу (найкраще на конкурсній основі); заходи щодо підвищення кваліфікації персоналу; розмір оплати праці; перевірка виконання покладених обов'язків; Систему спостереження — заходи щодо перевірки дієвості системи контролю, що передбачає безперервну дію її, пристосовуваність до ситуацій, які виникли, актуалізація завдань і проблем, які повинен розв'язувати внутрішній контроль, наприклад, зі зміною стратегії подальшої діяльності підприємства-клієнта. Аудит системи внутрішнього контролю малих підприємств має свої особливості. На таких підприємствах система контролю досить проста. Контроль як правило, здійснюється власником, який одноособове санкціонує операції, а іноді і реєструє їх. Тому найважливішим аспектом є компетентність персоналу. Анкети, що розробляються для підприємств малого бізнесу, містять більше питань з участі в операціях власника (або керівника).   Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|