|

|

Сущность и состав оборотного капитала, основы его организации на предприятииПоскольку одной и важных долей краткосрочной финансовой политики предприятия является политика управления оборотным капиталом, то это доказывает необходимость рассмотрения состава, структуры оборотного капитала и особенностей его организации на предприятии. Любая коммерческая организация (предприятие), ведущая производственную или другую коммерческую деятельность, должна владеть определенным реальным, то есть функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам и представляет собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности [11]. В экономической литературе не прослеживается очевидная грань между понятиями «оборотные средства» и «оборотный капитал» и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные и текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом – пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный). По-другому оборотный капитал – это величина для формирования оборотных активов предприятия. Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств предприятия [11]. По функциональному назначению, или роли в процессе производства и обращения, оборотные средства предприятия подразделяются на оборотные производственные фонды и фонды обращения. Из этого деления, оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности [10]. Оборотные производственные фонды обслуживают сферу производства. Они материализуются в предметах труда (сырье, материалах, топливе и прочие) и частично в средствах труда в виде малоценных и быстроизнашивающихся предметов (МБП) и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Наряду с перечисленными вещественными элементами, задействованными в производственных запасах или в незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования. Следовательно, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это – в течение одного производственного цикла или кругооборота. Другой элемент оборотных средств – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств. Процесс производства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации. Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции – ее реализацию – получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине. Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения [10]. Термин «оборотный капитал» (его синоним в отечественном учете — оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств (рисунок 1). Аналог этого показателя в отечественной практике — величина собственных оборотных средств.

Рисунок 1 - Логика взаимосвязи между активами и источниками их покрытия

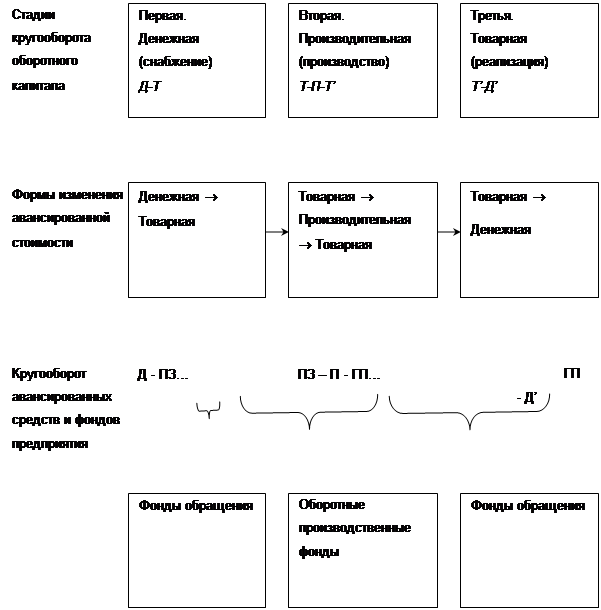

Оборотные средства могут быть охарактеризованы с разных позиций, однако главными характеристиками являются их ликвидность, объем и структура. Поскольку экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения, при этом находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства (рисунок 2).

Рисунок 2 - Стадии и формы кругооборота оборотного капитала

Кругооборот – не единичный процесс. Это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, то есть кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах – денежной, производительной, товарной. Для финансовых служб предприятия кругооборот оборотных средств важен для оценки длительности производственного и финансового циклов и управления ими. Период оборота производственных запасов с момента их поступления в производство, незавершенное производство и готовая продукция до момента ее отгрузки формируют производственный цикл, в то время как финансовый цикл, охватывающий процесс как производства, так и реализации продукции, начинается с оплаты сырья, материалов и прочих товарно-материальных ценностей и заканчивается получением денег от покупателя. Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств [10]. Оборотные производственные фонды предприятий, фирм состоят из трех частей: - производственные запасы; -.незавершенное производство и полуфабрикаты собственного изготовления; - расходы будущих периодов. Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия, фирмы, подлежащие дальнейшей обработке в других цехах того же предприятия, фирмы. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования. Структура оборотных фондов, так же как и структура фондов обращения зависит от отраслевой принадлежности предприятий, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками. Итак, на основании выше изложенного можно представить состав и структуру оборотных средств фирмы следующим образом рисунок 3 [10]. Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относят оборотные производственные фонды и готовая продукция (рисунок 3). Фонды обращения обычно не нормируются.

Рисунок 3 - Состав и структура оборотных средств фирмы

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|