|

|

Прогнозування розвитку підприємств

Прогноз (від гр. ρrognōsis — передбачення) — це спроба визначити стан якогось явища чи процесу в майбутньому. Процес складання (розробки) прогнозу називають прогнозуванням. Прогнозування розвитку (стану) підприємства або організації — це наукове обґрунтування можливих кількісних та якісних змін його (її) стану (рівня розвитку в цілому, окремих напрямків діяльності) в майбутньому, а також альтернативних способів і строків досягнення очікуваного стану. Процес прогнозування завжди базується на певних принципах. Основними з них є такі: ● цілеспрямованість — змістовий опис поставлених дослідницьких завдань; ● системність — побудова прогнозу на підставі системи методів і моделей, що характеризуються певною ієрархією та послідовністю; ● наукова обґрунтованість — усебічне врахування вимог об’єктивних законів розвитку суспільства, використання світового досвіду; ● багаторівневий опис — опис об’єкта як цілісного явища і водночас як елемента складнішої системи; ● інформаційна єдність — використання інформації на однаковому рівні узагальнення й цілісності ознак; ● адекватність об’єктивним закономірностям розвитку — виявлення та оцінка стійких взаємозв’язків і тенденцій розвитку об’єкта; ● послідовне вирішення невизначеності — ітеративна процедура просування від виявлення цілей та умов, що склалися, до визначення можливих напрямків розвитку; ● альтернативність — виявлення можливості розвитку об’єкта за умови різних траєкторій, різноманітних взаємозв’язків і структурних співвідношень.

Система методів прогнозування формується через фіксацію можливих і структурованих за певними ознаками методів розробки прогнозів майбутнього стану того чи того суб’єкта господарювання. Залежно від джерел інформації, технології її обробки та одержаних результатів економічні методи прогнозування поділяються на дві порівняно великі групи: 1) фактографічні; 2) евристичні. Фактографічні методи прогнозування базуються на використанні фактичних матеріалів, що детально характеризують зміни у часі всієї сукупності чи окремих ознак (показників) об’єкта прогнозування. Основними в цій групі є методи: екстраполяції, функцій, кореляційно-регресійних моделей. Метод екстраполяції є одним з основних для прогнозування розвитку складних виробничих систем; у його основу покладається припущення про незмінність чинників, що визначають розвиток об’єкта дослідження. Відтак сутність методу екстраполяції полягає в поширенні закономірностей розвитку об’єкта в минулому на його майбутнє. Метод функцій належить до математико-статистичних методів прогнозування, що базуються на використанні так званих автокореляційних функцій (автокореляція — вираження взаємного зв’язку між сусідніми членами часового ряду). Процес прогнозування з використанням автокореляційних функцій полягає у виконанні двох послідовних дій. Спочатку формулюють завдання прогнозування й визначають критерій його вирішення, а потім, використовуючи часовий ряд, який відображає процес розвитку параметрів виробничої системи в часі, визначають прогнозовану величину на перспективний період за умови мінімізації середньоквадратичних похибок передбачення. Методи кореляційних і регресійних моделей також порівняно широко застосовуються в економічному прогнозуванні. Прогнозування з використанням кореляційних моделей (методів) полягає в пошуку математичних формул, що характеризують статистичний зв’язок одного показника з іншим (парна кореляція) або з групою інших (множинна кореляція). Обов’язковою умовою можливості та доцільності застосування таких методів є встановлення ступеня надійності кореляційних формул на підставі логічного аналізу достатності статистичної вибірки (масиву даних). Форму взаємозв’язку прогнозованих явищ з іншими явищами та процесами можна зобразити у вигляді регресійного рівняння типу y = f (x 1, x 2, …, xn). Значення прогнозованого показника визначається способом підстановки в таке рівняння значення ознак (чинників) та оцінки очікуваного середнього значення результативної ознаки. У процесі розв’язання кореляційних і регресійних рівнянь здійснюється пошук кількісних значень параметрів вихідних залежностей, що їх можна визначити за допомогою способу найменших квадратів. Сутність цього способу полягає в тім, щоб мінімізувати суми квадратичних відхилень між величинами, що спостерігаються, та відповідними величинами, розрахованими за підібраними рівнями зв’язку. Евристичні методи прогнозування передбачають здійснення прогнозних розробок за допомогою логічних прийомів і методичних правил теоретичних досліджень. Конкретні методи прогнозування цієї групи охоплюють дві підгрупи —інтуїтивні та аналітичні. З-поміж основних методів першої підгрупи виокремлюють методи експертної оцінки й «мозкової атаки», а другої — методи морфологічного аналізу, побудови «дерева цілей», інформаційного моделювання, оптимізації. За браком достатньої статистичної інформації або за її непридатності для прогнозування певних явищ доводиться користуватися методом експертних оцінок. В його основу покладено спосіб збирання необхідної інформації переважно шляхом анкетування. При цьому експертну анкету треба скласти в такий спосіб, щоб можна було одержати: 1) кількісно однозначні відповіді на запитання, що пропонуються експерту; 2) формалізовані відомості щодо характеру джерел аргументації, ступеня впливу кожного із джерел на відповідь експерта; 3) кількісно визначену експертом оцінку рівня його знання предмета, що пропонується для аналізу та висновків. Застосовуються два підходи до використання цього методу прогнозування: індивідуальні та групові оцінки. Індивідуальні оцінки полягають у тім, що кожний експерт дає незалежну оцінку у вигляді інтерв’ю або аналітичної записки. Групові оцінки базуються на колективній роботі експертів та одержанні сумарної оцінки від усієї групи експертів, яких залучено до прогнозної оцінки конкретних економічних процесів. Метод «мозкової атаки» є різновидом методу групових експертних оцінок і полягає у творчій співпраці певної групи експертів-спеціалістів для розв’язання поставленого завдання способом проведення дискусії («мозкової атаки»). Учасники такої дискусії мають дотримуватися двох правил поведінки: 1) не допускати критики і негативних коментарів щодо міркувань опонентів; 2)не заперечувати нової ідеї, якою б абсурдною з погляду можливої її практичної реалізації вона не видавалася. Метод морфологічного аналізу ґрунтується на використанні комбінаторики, тобто дослідженні всіх можливих варіантів, виходячи із закономірностей побудови (морфології) об’єкта прогнозування, що вивчається та аналізується. Прогнозна оцінка розвитку підприємства (організації) здійснюється комбінуванням можливих варіантів розвитку об’єкта. Метод побудови «дерева цілей» застосовується в прогнозуванні з метою поділу основних завдань на підзавдання і створення системи «виважених» за експертними оцінками зв’язків. Для відбору чинників до прогностичної моделі та побудови системи зв’язків широко використовуються матриці взаємовпливу і теорія графів. Специфічним методом прогнозування є метод інформаційного моделювання. Він базується на тім, що характерні особливості масових потоків інформації створюють умови для прогнозування розвитку конкретних об’єктів на підставі таких джерел інформації, які містять необхідні, логічно впорядковані документи в певній послідовності. Одним з типових способів прогнозування є метод оптимізації рядів параметрів конкретних об’єктів на засаді аналізу максимально можливої кількості чинників, що зв’язані з виробництвом і фінансово-економічними показниками та враховують міру їхньої взаємодії. Можливі й інші методи прогнозування розвитку підприємств та організацій. У групі фактографічних методів можна назвати наприклад, випереджаючі методи, до яких зокрема належать методи патентної експертизи. У підгрупі статистичних можливі ще й такі методи прогнозування, як методи інтерполяції, кривих зростання та огинаючих кривих, а в підгрупі аналітичних — методи аналогій, формування сценаріїв тощо.

13.3. Методологічні основи планування

Найважливішою функцією управління підприємством є планування його діяльності. Планування є, власне, процесом визначення цілей, що їх підприємство передбачає досягти за певний період, а також способів досягнення таких цілей. Планування об’єднує структурні підрозділи підприємства спільною метою, надає всім процесам однонапрямленості і скоординованості, що дає змогу найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно вирішувати різноманітні завдання управління. За нових умов господарювання й переходу до ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання самостійності підприємству означає не тільки відмову від повної регламентації «зверху» всієї його діяльності і надання підприємству широких прав щодо визначення та реалізації виробничої програми, шляхів розвитку виробництва, мотивації праці, а й усвідомлення важливості безперервного вивчення ринку та готовності нести відповідальність за кінцеві результати господарювання. Усе це має відбитися в планах діяльності підприємства. Відкрита система підприємства як його нова якість за ринкових умов іпряма залежність від взаємодії попиту та пропонування зумовлюють необхідність створення системи планування та управління підприємством, здатної швидко й ефективно реагувати на ринкові потреби. Поряд із загальними принципами управління і планування (оскільки останнє друге є функцією першого) існують і специфічні принципи планування, а саме цільова напрямленість (цілепокладання), системність, безперервність, збалансованість, оптимальність використання ресурсів, адекватність об’єкта та предмета планування. ● Найважливішим принципом планування є вибір та обґрунтування цілей (цілепокладання), кінцевої мети, результатів діяльності підприємства. Чітко визначені кінцеві цілі є вихідним пунктом планування. Беручи загалом, виокремлюють п’ять основних цілей (або груп цілей) підприємства: — господарсько-економічну, зумовлену вимогами забезпечення високої ефективності виробничої системи, випуску суспільно необхідної конкретної продукції; — виробничо-технологічну, що відображає основне функціональне призначення підприємства — випуск певної продукції належної якості; — науково-технічну, тобто постійне прискорення науково-технічного прогресу, що матеріалізується в постійному поліпшенні продукції та оновленні технічної бази виробництва; — соціальну — якомога більш повне забезпечення матеріальних і духовних потреб працівників підприємства; — екологічну — забезпечення вимоги відтворюваності ресурсів та виготовлення екологічно безпечної (чистої) продукції. ● Ефективність і реальність планів значною мірою залежить від ступеня реалізації принципу системності. Цей принцип передбачає, щоб планування охоплювало всі сфери діяльності підприємства, усі тенденції, зміни та зворотні зв’язки в його системі. Системний підхід треба використовувати для обґрунтування й розв’язування планових завдань на будь-якому рівні управління. За допомогою системного аналізу можна відповісти на такі важливі питання, як: визначення цілей та їхньої субординації, можливості знаходження альтернативних шляхів та способів досягнення цілей, що різняться за складністю, термінами реалізації, соціальними наслідками тощо. ● Важливою проблемою та вагомою передумовою реалістичності планування є забезпечення його безперервності. Принцип безперервності означає: — підтримування безперервної планової перспективи, формування й періодичну зміну горизонту планування, що залежить від загальних соціально-політичних та економічних передумов, темпів науково-технічного прогресу в галузі, тривалості впливу управлінських рішень, вірогідності передбачення майбутнього; — взаємопогодження довго-, середньо- та короткострокових планів; — своєчасне коригування перспективних і поточних планів, виходячи із одержаних сигналів щодо зовнішніх (регіон, економіка в цілому) та внутрішніх (усередині самого підприємства) змін умов господарювання. ● Однією із найважливіших вимог до планових рішень є забезпечення оптимальності використання застосовуваних ресурсів. Використання ресурсів підприємства має орієнтуватись на потреби, умови та кон’юнктуру ринку, інтенсифікацію виробництва, запровадження досягнень науково-технічного прогресу, максимально повну реалізацію наявних резервів як суто виробничих, так і організаційних тощо. ● Важливою якісною характеристикою плану є його збалансованість, тобто необхідна та достатня кількісна відповідність між взаємозв’язаними розділами і показниками плану. Збалансованість — це визначальна умова обґрунтованості планів, реальності їхнього виконання. Головним її проявом є відповідність між потребами в ресурсах та наявністю таких. За ринкових умов, коли постійно змінюється зовнішнє й внутрішнє середовище діяльності підприємства, украй важливо створити передумови для адекватної динамічної збалансованості та мобільності виробництва. Навіть ідеально збалансований за його складання план не гарантує, що в процесі виконання не виникне диспропорцій від впливом різноманітних чинників. Принцип збалансованості потребує також планування ресурсного забезпечення можливості швидкої та адекватної реакції на зміни в умовах господарювання. ● Принцип адекватності системи планування щодо об’єкта та умов його діяльності виходить з того, що оскільки ринкове середовище зумовлює постійну зміну номенклатури продукції підприємства, його виробничої та організаційної структури, технологій і факторів виробництва, остільки методи планування, показники та розділи планів, організація самого процесу їхньої розробки підлягають постійному перегляду, а за необхідності — застосування поліпшених або принципово нових методів та процедур планування. Залежно від тривалості планового періоду планування поділяється на перспективне й поточне. Перспективне планування на підприємстві охоплює довгострокове (стратегічне) і середньострокове. Залежно від горизонту планування перспективний план розробляється із різним ступенем деталізації. Довгостроковий план виражає переважно стратегію розвитку підприємства, у ньому використано рішення, що стосуються сфер діяльності та вибору її напрямків. Він має більш концептуальний характер, а необхідний цифровий матеріал використовується лише для обґрунтування названих рішень. Найважливішими складовими середньострокового плану є детальна хронологізація проектів, повна номенклатура продукції, що виготовляється, конкретніші інвестиційні та фінансові показники. Середньостроковий план — це, власне, деталізований стратегічний план на перші роки діяльності підприємства. Межа між довгостроковим і середньостроковим планами є дуже умовною і неоднозначною. Тривалість планового періоду залежить від ступеня визначеності умов діяльності підприємства, його галузевої належності, загальної економічної ситуації в країні, вірогідності первинної інформації, якості її аналітичної обробки тощо. Поточне планування полягає в розробці планів на всіх рівнях управління підприємством та за всіма напрямками його діяльності на більш короткі періоди (квартал, місяць). Різновидом поточного планування є оперативно-календарне планування, тобто календарне погодження виробничого процесу між структурними підрозділами з урахуванням послідовності та параметрів технологічного процесу.

Планування діяльності підприємства здійснюється за допомогою різних методів. Вибираючи методи необхідно виходити з певних вимог до них. Методи планування мають: по-перше, бути адекватними зовнішнім умовам господарювання, особливостям різних етапів процесу становлення та розвитку ринкових відносин; по-друге, якнайповніше враховувати профіль діяльності об’єкта планування та різноманітні засоби досягнення основної підприємницької мети — збільшення прибутку; по-третє, відповідати видовим ознакам плану, що розробляється. Класифікацію найвідоміших методів планування наведено в табл. 13.2. Таблиця 13.2 ЗАГАЛЬНОВЖИВАНА КЛАСИФІКАЦІЯ МЕТОДІВ ПЛАНУВАННЯ ДІЯЛЬНОСТІ

Ресурсний метод планування, виділений за ознакою «Вихідна позиція для розробки плану», із урахуванням ринкових умов господарювання та наявних ресурсів може застосовуватись за монопольного становища підприємства або за слабкої конкуренції. З посиленням конкурентної боротьби вихідною позицією, початковим моментом планування стають потреби ринку, попит на продукцію (послуги). Підприємство самостійно виконує цілепокладання, визначає мету (цілі) діяльності і для її (їх) досягнення формує відповідні плани. Залежно від позиції підприємства на ринку застосовуються й різні принципи визначення кінцевого та проміжних значень планових показників. За монопольного становища, браку загрози з боку конкурентів підприємство може сподіватися, що розвиток у майбутньому відбуватиметься зі збереженням тих самих тенденцій. Відтак проміжні та кінцеві (на кінець планового періоду) значення планових показників визначаються методом екстраполяції — на підставі динаміки цих показників у минулому, припускаючи, що темпи і пропорції, досягнуті на момент розробки плану, буде збережено в майбутньому. Принципово протилежним є інтерполятивний метод, за яким підприємство встановлює ціль для досягнення її в майбутньому і на цій підставі визначає тривалість планового періоду та проміжні планові показники. Тобто на протилежність поступальному рухові за екстраполяції інтерполятивний метод передбачає зворотний рух — від встановленої мети та відповідного кінцевого значення планових показників до обчислення проміжних їхніх величин. Для визначення ступеня обґрунтованості показників важливим є виокремлення методів планування за способом розрахунку планових завдань. Дослідно-статистичний (середніх показників) метод передбачає використання фактичних статистичних даних за попередні роки, середніх величин за встановлення планових показників. Більш обґрунтованим є факторний метод планування, згідно з яким планові значення показників визначають на підставі розрахунків впливу найважливіших чинників, що обумовлюють зміни цих показників. Факторні розрахунки (за окремими факторами) застосовуються передовсім за планування ефективності виробництва (визначення можливих темпів зростання продуктивності праці, зниження собівартості продукції тощо). Найбільш точним є нормативний метод планування, суть якого полягає в тім, що планові показники розраховуються на підставі прогресивних норм використання ресурсів із врахуванням їхніх змін в результаті впровадження організаційно-технічних заходів у плановому періоді. Зрозуміло, що застосування цього методу на підприємстві потребує створення відповідної нормативної бази. Ув’язування потреб із необхідними ресурсами для їхнього задоволення найліпше забезпечується за допомогою балансового методу. Його суть полягає у розробці спеціальних таблиць-балансів, в одній частині яких із різним ступенем деталізації показують всі напрямки витрачання ресурсів згідно з потребами, а в другій — джерела надходження цих ресурсів. Під час опрацювання балансу треба домогтися рівності між цими двома його частинами. Баланси на підприємстві розробляються для різних видів ресурсів (матеріальні, трудові, фінансові). Матричний метод планування є дальшим розвитком балансового методу і полягає в побудові моделей взаємозв’язків між виробничими підрозділами та показниками. За сучасних умов господарювання на підприємствах треба розробляти не один, а кілька варіантів плану. Показники окремих розділів (найбільш важливих) мають бути оптимізовані за допомогою економіко-математичного моделювання. На зміну традиційному ручному методу планування із застосуванням найпростіших обчислювальних засобів прийшли сучасніші — механізовані й автоматизовані з використанням настільних електронних обчислювачів, персональних комп’ютерів та складних електронно-обчислювальних машин (комплексів). Форма подання планових показників (у вигляді таблиць, рисунків, схем, сітьових графіків тощо) відбиває культуру планової діяльності підприємства.

13.4. Стратегія розвитку підприємства і бізнес-планування

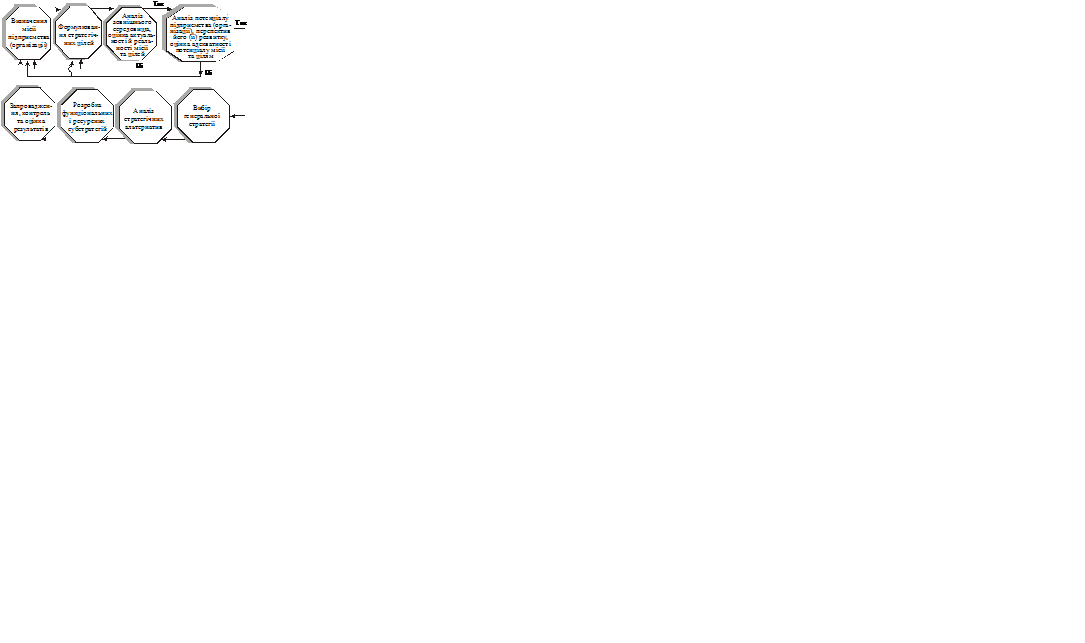

Постійна мінливість ринкового середовища зумовила необхідність застосування стратегічного підходу до системи господарювання на підприємстві. Стратегія — це генеральна комплексна програма дій, яка визначає пріоритетні для підприємства проблеми, його місію, головні цілі та розподіл ресурсів для їхнього досягнення. Вона формулює цілі та способи їхнього досягнення так, щоб указати підприємству певний (такий, що об’єднуює всі його підрозділи) напрямок розвитку. За своїм змістом стратегія є довгостроковим плановим документом, результатом стратегічного планування. Стратегічне планування — процес здійснення сукупності систематизованих та взаємоузгоджених робіт із визначення довгострокових (на певний період) цілей та напрямків діяльності підприємства.Основні його етапи показано на рис. 13.3.

Рис. 13.3. Основні етапи стратегічного планування на підприємстві Першим, найбільш суттєвим і визначальним рішенням за стратегічного планування є вибір цілей. Основну ціль підприємства заведено називати місією. Вибір місії підприємства здійснюється з урахуванням дії чинників зовнішнього середовища. Виходячи із загальної місії підприємства формулюють його інші стратегічні цілі. Реальність та ефективність стратегії підприємства буде забезпечено, якщо стратегічні цілі будуть: конкретними та вимірюваними; чітко зорієнтованими у часі (коли і якої цілі треба досягнути); досяжними, збалансованими, ресурсно забезпеченими; однонапрямленими та такими, що взаємно підтримують одна одну. При цьому бажано встановлювати цілі для кожного напрямку діяльності підприємства. Після визначення місії та цілей починається діагностичний етап стратегічного планування. Першим важливим кроком є вивчення зовнішнього середовища. Аналіз зовнішнього середовища — це безперервний процес спостереження, вивчення та контролю дії зовнішніх щодо підприємства чинників із тим, щоб своєчасно та вичерпно визначити можливості й загрози для підприємства, тобто позитивну й негативну дію зовнішніх чинників — політичних, економічних, науково-технічних, соціальних, міжнародних тощо. Для розробки та здійснення стратегії велике значення має аналіз ринкових чинників, які через свою постійну й високу мінливість, можуть безпосередньо вплинути на успіх або крах підприємства. Ідеться передовсім про мікроекономічний аналіз попиту, пропонування та рівня конкуренції за певною системою показників (табл. 13.3). Таблиця 13.3 ТИПОВІ ПОКАЗНИКИ МІКРОЕКОНОМІЧНОГО АНАЛІЗУ РИНКОВИХ ЧИННИКІВ

Методи вибору генеральної стратегії можна розділити на дві групи: перша — за монопрофільної діяльності або за вузької номенклатури продуктів та послуг, що пропонуються підприємством (методи однопродуктового аналізу); друга — за диверсифікованого виробництва (методи «портфельного» аналізу). З-поміж методів однопродуктового аналізу найбільш науково обґрунтованим є метод РІМS (Prоfit Impact of Marketing Strategy) уперше реалізований компанією «Дженерал електрик» за участю Гарвардської школи бізнесу на початку 70-х років. В основу методу PIMS покладається моделювання впливу стратегічних чинників на показники ефективності підприємства (зокрема рентабельність капіталовкладень, валовий прибуток). Якщо метод РІМS та його моделі враховують дію як зовнішніх, так і внутрішніх чинників, то метод кривих освоєння, який будується на залежності розмірів витрат на виробництво від його обсягу, відображає вплив лише внутрішніх чинників. Засадою методу є відома закономірність: зростання масштабу виробництва забезпечує економію певних витрат, розмір яких не залежить або мало залежить від зміни кількості одиниць продукції, що виробляється. До того ж в процесі освоєння виробництва має місце повторення операцій, формування навичок або динамічного стереотипу, що також веде до зменшення трудозатрат. Логічно зв’язаним із методом кривих освоєння виявляється ще один метод розробки стратегії підприємства — метод циклу життя виробу (товару). За період свого існування виріб проходить як правило, чотири стадії: запровадження (освоєння), зростання, зрілість, спад. Перед прийняттям стратегічного рішення щодо конкретного виробу проводиться ідентифікація стадії його життєвого циклу. У процесі ідентифікації одну стадію відрізняють від іншої за допомогою таких показників, як відсоток зростання обсягів продажу (виробництва), кількість конкурентів, темпи технологічних змін, частота модифікування виробу тощо. Для кожної стадії визначаються пріоритетні стратегічні напрямки та дії. Зокрема, на стадії зростання таким напрямком є маркетингова діяльність (наступальна реклама та активне товаропросування; поліпшення розподілу товару, ціноутворення, адекватне реакції попиту тощо). У стадії зрілості на перший план висуваються показники ефективності виробництва та комерційної діяльності (оптимальне використання виробничого потенціалу, стандартизація комерційних процедур, поступове зменшення витрат на дослідницькі роботи щодо даного виробу). З метою якнайповнішого врахування дії зовнішніх факторів будується матриця, причому одним із показників, що її утворюють, є характеристика конкурентної позиції даного виробу (табл. 13.4). Практично всі методи портфельного аналізу та вибору стратегії підприємства за умов диверсифікованого виробництва є матричними. Використання цих методів відбувається за однаковою схемою: як правило, будується матриця, на одній осі якої розміщуються оцінки перспектив розвитку ринку, на іншій — оцінка конкурентоспроможності так званого стратегічного центру господарювання (СЦГ). Визначають місію та цілі кожного такого центру, генеральну стратегію та її субстратегії. Стратегічні плани кожного СЦГ оцінюються центральним апаратом управління й визначаються основні показники стратегії підприємства в цілому. Головна відмінність різних матричних методів полягає в різних показниках, що їх використовують для оцінки привабливості ринку та конкурентної позиції СЦГ. Найпростішим (і найпоширенішим) є метод, запропонований Бостонською консультативною групою (фірмою) — БКГ. Показниками, що формують оцінну матрицю за цим методом, є темп зростання та контрольована даним підприємством відносна частка ринку. Таблиця 13.4 ВИБІР ТИПУ БАЗОВОЇ СТРАТЕГІЇ ЗАЛЕЖНО ВІД СТАДІЇ ЖИТТЄВОГО ЦИКЛУ

З-поміж матричних методів відомим є також метод консультаційної групи «Мак-Кінсі», де за основні оцінні показники беруть конкурентну позицію СЦГ (слабка, середня, сильна) та привабливість ринку (аналогічні три оцінки). За цим методом вивчають та аналізують специфічну дію на кожному ринку певної сукупності чинників. До них належать: місткість та темпи зростання ринку; динаміка рівня цін; частка контрольованого підприємством ринку; циклічність попиту; тенденція зміни кількості конкурентів; концентрація; переваги лідерів галузі; темпи зростання прибутків лідерів; стан трудових ресурсів. З інших матричних методів визначення генеральних стратегій відомими є такі (у дужках вказано показники, що формують матрицю): ● загальний стратегічний метод Портера (стратегічні переваги / стратегічні цілі); ● метод консультаційної «групи Артур Д. Літлл» (стадія життєвого циклу / конкурентна позиція); ● метод консультаційної групи «Шелл» (потенційний ринок / потужність підприємства). Базова стратегія як генеральний напрямок є стрижнем стратегічного плану підприємства. Згідно з циклом розвитку підприємства можна вибрати одну з таких базових стратегій: ● стратегію зростання, що відбиває намір підприємства збільшувати обсяги продажу, прибутку, капіталовкладень тощо; ● стратегію стабілізації — діяльність підприємства за відчутної нестабільності обсягів продажу та прибутку; ● стратегію виживання — суто оборонна стратегія, що застосовується за глибокої кризи підприємства. У рамках відповідної базової стратегії можна вибрати один з кількох напрямків дій, які заведено називати стратегічними альтернативами (табл. 13.5). Таблиця 13.5 СТРАТЕГІЧНІ АЛЬТЕРНАТИВИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Реалізація базової та альтернативних стратегій забезпечується наступною їхньою конкретизацією та розробкою функціональних і ресурсних субстратегій. Загалом до функціональних стратегій (субстратегій) відносять: ● стратегію науково-дослідних та експериментально-впроваджу-вальних робіт; ● виробничу стратегію; ● маркетингову стратегію. У групу стратегій ресурсного забезпечення включають: — стратегію кадрів та соціального розвитку; — стратегію технічного розвитку; — стратегію матеріально-технічного забезпечення; — фінансову стратегію; — організаційну стратегію; — інвестиційну стратегію. Кожна субстратегія, як правило, містить: 1) цілі, умови та основні напрямки діяльності в тій чи тій сфері, кінцеві результати за функціональними стратегіями або вплив на ці результати, що його забезпечує втілення в життя ресурсних стратегій; 2) порядок і послідовність (у просторі й часі) вирішення якісних та кількісних завдань довгострокових планів; низка заходів, адекватних призначенню субстратегії, що забезпечить досягнення встановленої мети.

Бізнес-план (БП) підприємства чи організації — це письмовий документ, в якому викладено суть, напрямки і способи реалізації підприємницької ідеї, охарактеризовано ринкові, виробничі, організаційні та фінансові аспекти майбутнього бізнесу, а також особливості управління ним. Він є дозвільною підставою для здійснення підприємницької діяльності, необхідною передумовою залучення інвестицій для розробки й реалізації підприємницької ідеї, будь-яких інноваційно-інвестиційних проектів. У ринковій системі господарювання БП виконує дві важливі функції: зовнішню (ознайомлення заінтересованих ділових людей із сутністю та ефективністю реалізації нової підприємницької ідеї) і внутрішню (відпрацювання системи управління реалізацією підприємницького проекту). Конкретними цілями розробки БП як багатофункціонального документа є: ● налагодження ділових стосунків між підприємцем і майбутніми постачальниками, продавцями та найманими працівниками; ● проектування системи управління започатковуваним бізнесом у конкретній сфері діяльності; ● своєчасне передбачення можливих перешкод і проблем на шляху до успіху організації власної справи; ● формування та розвиток управлінських якостей підприємця; ● перевірка життєздатності власної підприємницької ідеї ще до її практичної реалізації. Загальна методологія розробки БП охоплює три стадії: початкову, підготовчу та основну. Початкова стадія є обов’язковою за умови започаткування нової справи; вона передбачає опрацювання концепції майбутнього бізнесу. На підготовчій стадії формується ін   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|