|

|

Предложения по укреплению финансового состояния ⇐ ПредыдущаяСтр 3 из 3

Одной из самых главных задач предприятия является оценка финансового положения предприятия, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени. В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лица, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии (например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам и др.) - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.). В ходе выполнения настоящей дипломной работы было рассмотрено современное состояние дел в ООО “Энергетик”. Основным источником информации для анализа явился баланс предприятия за 2002-2004 гг., а также отчет о прибылях и убытках за соответствующие периоды. Можно сделать следующие выводы о финансово-экономической деятельности предприятия. В целом по анализу финансового состояния имеется пока незначительная, но в целом положительная тенденция изменения практически всех показателей, что может со временем привести к улучшению финансового состояния предприятия. Собственные средства в среднем за период составляют около 40%, т.е. у предприятия собственных средств ненамного меньше, чем заёмных. На конец 2004 г. стоимость собственных оборотных средств увеличилась и составила 11900 руб., что покрывает уже 51% материальных оборотных средств. Это несколько выше норматива и говорит о достатке собственных оборотных средств. Судя по данным баланса, имущество предприятия за 2003-2004 гг. выросло на 16790 тыс. руб. (с 594927,0 до 611717,0 тыс. руб.). В том числе произошло увеличение оборотных активов с 92158,0 тыс. руб. до 103026,0 тыс. руб. на конец 2004 г., что в общей стоимости имущества составило 16,84%. Более ликвидные средства - дебиторская задолженность и денежные средства по удельному весу возросли в активах предприятия, составив 7,24 % на конец 2004 г. по сравнению с началом периода, когда они составляли в совокупности 6,74 %. При анализе пассивной части баланса обращают на себя внимание увеличение доли добавочного капитала предприятия и образовавшаяся прибыль отчетного года в сумме 5531,0 тыс. руб. Среди привлеченных средств увеличились долги на конец года на сумму 2571,0 тыс. руб. В течение 2003-2004 гг. предприятие не имело долгосрочных обязательств и краткосрочных заемных средств. Выручка от реализации работ и услуг в конце 2004 года составила почти 300% по сравнению с началом 2001 года, а прибыль отчетного периода в конце 2004 года выросла более, чем в 3 раза. Показатель рентабельности всей реализованной продукции в течение анализируемого периода. Показатель рентабельности продаж по чистой прибыли также увеличился в течение периода. Одной из наиболее важных задач развития ООО «Энергетик» является развитие торговой деятельности прежде всего за счет повышения ее эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и торговое оборудование посредством: - приобретения конкурентоспособных на рынке товаров; - покупки современного торгово-технологического оборудования; - продажей товаров в новых регионах; - снижения себестоимости товаров за счет снижения торговых издержек. Увеличение объемов товарооборота может быть достигнуто за счет: а) предложения новых товарных групп; б) улучшения использования действующего торгового оборудования. Улучшение использования действующего торгового оборудования, в том числе вновь введенного в эксплуатацию, может быть достигнуто благодаря: а) повышению интенсивности использования основных фондов; б) повышению экстенсивности их нагрузки. Более интенсивное использование основных фондов достигается прежде всего за счет технического совершенствования. Расходы и отчисления ООО «Энергетик» можно снизить за счет: - рациональной ценовой политики; - оптимизации распределения прибыли на потребление, развитие торговли; - оптимизации налоговых платежей беспроцентной задержкой выплат в пенсионный фонд; выполнением работ, необлагаемых косвенными налогами. Необходимо также обратить внимание на взаимоотношения с бюджетом по следующим направлениям: - оптимизация распределения прибыли, включающую уменьшение размера налоговых выплат из прибыли, подлежащей налогообложению за счет создания резервного фонда; - оптимизация налоговых платежей: снижение налога на имущество за счет уменьшения имущества к концу года. Совершенствование кредитных отношений также призвано улучшить финансовое состояние ООО «Энергетик»: - оптимизация основных и оборотных средств, получение коммерческого краткосрочного кредита; - оптимизация распределения прибыли: создание резервного фонда и страхование от риска несвоевременной оплаты товаров. Финансовая стабилизация в ООО «Энергетик», на мой взгляд, последовательно должна осуществляться по таким основным этапам: - устранение неплатежеспособности. В какой бы степени не оценивалось состояние предприятия, наиболее неотложной задачей в системе мер финансовой стабилизации является обеспечение восстановления способности платежей по своим текущим обязательствам с тем, чтобы предупредить возникновение кризисной ситуации. - восстановление финансовой устойчивости. Хотя неплатежеспособность предприятия может быть устранена в течение относительно короткого периода времени за счет осуществления ряда аварийных финансовых мероприятий, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу финансового кризиса на предприятии не только в коротком, но и в относительно продолжительном периоде. - изменение финансовой стратегии с целью ускорения экономического роста. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечивает стабильное снижение стоимости используемого капитала и постоянный рост своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в финансовую стратегию предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы его производственного развития при одновременном увеличении финансовой устойчивости в предстоящем периоде. Уменьшение текущих внешних и внутренних финансовых обязательств ООО «Энергетик» может быть достигнуто за счет следующих основных мероприятий: а) сокращения суммы постоянных издержек (включая сокращение управленческого персонала, расходов на текущий ремонт и т.п.); б) сокращения уровня переменных издержек (включая сокращение производственного персонала основных и вспомогательных подразделений; снижение объема закупок и реализации не пользующейся спросом продукции, с соответствующим сокращением необходимого объема финансовых ресурсов и т.п.); в) продления сроков кредиторской задолженности по товарным операциям (получаемому коммерческому кредиту); г) пролонгации краткосрочных банковских кредитов и других. Увеличение суммы денежных активов в текущем периоде можно достигнуть за счет: а) ускорения оборота дебиторской задолженности, особенно по товарным операциям за счет сокращения сроков предоставляемого коммерческого и потребительского кредита; б) нормализации размера текущих запасов товарно-материальных ценностей; Увеличение объема положительного денежного потока в предстоящем периоде достигается за счет: а) роста суммы чистого дохода ООО «Энергетик» за счет проведения эффективной ценовой политики; б) осуществления эффективной налоговой политики, направленной на возрастание суммы чистой прибыли предприятия; в) осуществления ускоренной амортизации активной части основных производственных фондов с целью увеличения размера формируемого амортизационного фонда; г) своевременной реализации выбывающего в связи с износом или неиспользуемого имущества; Снижение объема потребления инвестиционных ресурсов в предстоящем периоде достигается за счет: а) привлечения к использованию необходимых видов основных производственных фондов и нематериальных активов на условиях лизинга или селенга; б) снижения норматива оборотных активов за счет ускорения их оборота и другие. Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на целевые показатели финансовой структуры капитала, обеспечивающие его высокую финансовую устойчивость. Экономия, обусловливающая фактическое снижение издержек обращения ООО «Энергетик», рассчитывается по следующему составу факторов: а) Совершенствование организации торговли и труда. Снижение затрат ООО «Энергетик» может произойти в результате изменения в организации торговли, формах и методах труда; совершенствования управления и сокращения затрат на него; улучшение использования основных фондов; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. При одновременном совершенствовании техники и организации торговли необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов. Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания торговли, сокращении потерь рабочего времени, уменьшении числа рабочих. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала. При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности торгового оборудования; совершенствования системы планово-предупредительного ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов). Транспортные расходы сокращаются в результате уменьшения затрат на доставку товаров от поставщика до складов предприятия, от складов до мест потребления. Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации торгово-технологического процесса (сверхнормативный расход тары и упаковочных материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат, тщательном анализе плановых и фактических затрат. б) Изменение объема и структуры товаров, которые могут привести к относительному уменьшению условно-постоянных расходов, относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента товаров, повышению их качества. Условно-постоянные расходы не зависят непосредственно от объема товарооборота. С увеличением объема товарооборота их количество на единицу товара уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле ЭП = (Т х ПС): 100%, (18) где ЭП - экономия условно-постоянных расходов; ПС - сумма условно-постоянных расходов в базисном году; Т - темп прироста товарооборота по сравнению с базисным годом. Изменение номенклатуры и ассортимента товаров является одним из важных факторов, влияющих на уровень издержек обращения. При различной рентабельности отдельных товаров (по отношению к себестоимости) сдвиги в составе товаров, связанные с совершенствованием их структуры и повышением эффективности торговли, могут приводить и к уменьшению и к увеличению затрат. Влияние изменений структуры товаров на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Конкурентоспособность ООО «Энергетик» можно обеспечить различными методами. Наиболее очевидным является снижение торговых издержек ниже уровня издержек у конкурентов. Однако это отнюдь не единственный метод. По мнению зарубежных экономистов существуют и другие способы: - лидерство по минимуму затрат; - технические характеристики товаров; - надежность товаров; - скорость доставки; - гарантированное время доставки; - гибкое регулирование объемов. Наиболее эффективным методом снижения затрат является повышение объема товарооборота. Предприятие должно всячески стремиться к этому. На предприятии необходимо расширить ныне небольшую службу маркетинговых исследований, работники которой будут заниматься поисками заказов, рынками сбыта, поставщиков качественных товаров. На эту службу можно также возложить обязанности по проведения масштабной рекламной кампании в средствах массовой информации, организация наружной рекламы, создание своей рекламной страницы в компьютерной сети INTERNET, куда могла бы своевременно поступать информация о новинках. Общие принципы и методы маркетинга определяют конкретные направления маркетинговой деятельности ООО «Энергетик», его функции. К числу важнейших, на мой взгляд, относится определение маркетинговых целей предприятия, что желательно делать в цифровой форме, фокусирующей возможность точного контроля результатов (например, к заданному сроку выйти с определёнными товарами на те или иные рынки, овладеть предусмотренной их долей, и обеспечить поступление запланированной прибыли). Не имея чётко поставленных маркетинговых целей, нельзя продуманно планировать всю систему маркетинговых действий и определять необходимые ассигнования на эти цели. В основу работы предприятия, придерживающейся стратегии и тактики маркетинга, кладётся наиболее эффективный, с точки зрения товара, принцип: «сначала узнать, какой товар, с какими потребительскими свойствами, по какой цене, в каких количествах, в каких местах хочет приобретать потенциальный покупатель, а потом уже только думать об организации закупок». Иными словами, речь идёт о том, чтобы реализовывать товары, которые безусловно пользуются спросом. Для повышения эффективности своей работы ООО «Энергетик» должно разработать такую структуру маркетинга, которая в состоянии взять на себя всю маркетинговую работу, включая планирование. Существует много схем организации отдела маркетинга (функциональная, организация по географическому признаку, по товарному производству, по рыночному принципу и по товарно-рыночному принципу). Принципы построения определяются прежде всего отношением руководства предприятия к службе маркетинга, оценкой значимости и степенью использования маркетинговых исследований для организации управлением предприятия. Оптимальная структура и форма организации маркетинга зависит от различных факторов и условий ситуации, в котором находится предприятие. С моей точки зрения, для ООО «Энергетик» наиболее подходит функциональная организация отдела маркетинга. Функциональная организация отдела маркетинга является наиболее распространенной схемой. Здесь специалисты по маркетингу руководят разными видами (функциями) маркетинговой деятельности. Они подчиняются менеджеру по маркетингу, который координирует их работу. Функциональная организация означает, что маркетинг наряду с другими функциями предприятия предполагает стандартизацию управленческих процессов, четкое разграничение компетентности. Все это предполагает высокую эффективность этой организационной системы. На сегодняшний момент на предприятии существует коммерческий отдел. Но этого для нормального функционирования в условиях рыночной конкуренции недостаточно. Хотя коммерческие усилия по заключению договоров с потенциальными заказчиками и играют свою роль в деятельности предприятия, но это лишь одна из функций маркетинга. Маркетинг сочетает в себе несколько видов деятельности, направленных на выявление, обслуживание, удовлетворение потребительских нужд для решения целей организации. Управление маркетингом — это анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание выгодных обменов с целевыми покупателями ради достижения определенных целей предприятия Цель маркетинговой деятельности ООО «Энергетик» должна быть сведена к облегчению и стимулированию максимального потребления, которое в свою очередь создаст условия для максимального роста товарооборота, занятости и прибыли, так на данном этапе существования предприятия для него необходимо увеличить объем реализации товаров. Этого можно усилить, если все товары будут максимально удовлетворять потребности покупателей. Результатом реализации мероприятий может стать финансовая и экономическая стабилизация производственно-хозяйственной деятельности ООО «Энергетик». Для улучшения финансового состояния предприятия необходимо: а) увеличение объема продаж за счет диверсификации торговли, поиска новых заказчиков, налаживанию хозяйственных связей с поставщиками товаров; б) ликвидация просроченной дебиторской задолженности; в) привлечение инвестиционных вложений; г) уменьшение кредиторской задолженности перед поставщиками, по кредитным платежам,, перед бюджетом, по социальному страхованию. д) обеспечение безубыточности, ритмичности производства и реализации продукции без наращивания долгосрочных привлечённых средств. Для дальнейшего снижения величины коэффициента оборачиваемости текущих активов можно предложить выбор методики их оценки – метод оценки по фактической себестоимости; LIFO; FIFO, исходя из стоящих задач и выбранной стратегии управления активами. ООО «Энергетик» можно посоветовать найти пути снижения торговых издержек и переменных расходов, что зависит от выбранных на предприятии принципов ведения учета, т.е. из принятой учетной политики, которая дает возможность выбрать: - порядок отнесения на себестоимость реализованной продукции отдельных видов расходов (путем непосредственного их списания на себестоимость по мере совершения затрат или с предварительным зачислением в резерв предстоящих расходов и платежей); - порядок определения состава затрат, относимых непосредственно на себестоимость конкретного вида продукции; - порядок определения состава косвенных (накладных) расходов и метода их распределения. Снижение рентабельности собственного капитала отрицательно сказывается на деятельности предприятия, а снижение коэффициента финансовой маневренности говорит о том, что предприятие не использует возможность вкладывать в финансирование текущей деятельности часть собственных средств. Это сказывается на показателе рентабельности, который мог бы быть и выше. Поэтому руководителю предприятия необходимо правильно распределить свои средства. Значение коэффициента финансовой зависимости достаточно низкое, что говорит об уменьшении доли заемных средств в финансировании предприятия. Коэффициент финансовой устойчивости также показывает, что деятельность предприятия финансируется за счет собственных средств. Можно рекомендовать предприятию максимально возможную реализацию товаров по качеству и количеству в условиях наиболее эффективного использования всех средств, имеющихся в распоряжении предприятия. Для улучшения финансового состояния предприятия путем снижения издержек обращения целесообразно воспользоваться концепцией альтернативных издержек. При этом необходимо спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом ни в коем случае не стоит отвергать уже имеющиеся “исторические” данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании. Можно выделить следующие формы практического проявления данной концепции в ООО «Энергетик»: - при обосновании финансовых решений следует ориентироваться прежде всего на денежные потоки, порождаемые этими решениями. Как известно, затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия. Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых – денежный поток; - учитываться должны те и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о реализации новой товарной группы понадобится принять в штат предприятия дополнительных продавцов, то предельные расходы на содержание новых работников должны быть включены в состав издержек по осваиваемым товарам, затраты же на содержание продавцов в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны; - принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, необходимо принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат, как амортизация основных фондов. Таким образом, абстрактное понятие “альтернативные издержки” дает в руки мощный, достаточно простой, понятный и очень практичный инструмент контроля эффективности работы: реализуя решения и проекты, денежные притоки по которым превышают денежные оттоки, он способствует росту стоимости предприятия, то есть надлежащим образом выполняет свои функции. Эту аксиому можно сформулировать несколько иначе: предприятие должно вкладывать средства только в такие проекты, чистая приведенная стоимость (NPV) которых имеет положительную величину. Задача же состоит в том, чтобы обеспечить отбор именно таких проектов и решений. В ходе обоснования текущих решений о формировании торговой программы предприятия, в нее должны включаться все товары, дающие положительный вклад на покрытие постоянных расходов (маржинальный доход), а не только те, полная себестоимость которых ниже продажной цены. Для применения концепции альтернативных издержек данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему товарооборота. Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, накладных расходов). Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки. ООО «Энергетик» не хватает оборотных средств для нормального функционирования. Однако оборотные активы предприятия очень быстро изменяют свою вещественную форму, превращаясь из запасов в дебиторскую задолженность, затем принимая денежную форму и т.д. В результате этих превращений возникает прибыль, которая увеличивает собственный капитал предприятия. Осуществляемые предприятием хозяйственные операции обусловливают непрерывное изменение заемного капитала – возникает и гасится кредиторская задолженность, привлекаются новые банковские ссуды, эмитируются долгосрочные обязательства. Внеоборотные активы не меняют своей вещественной формы, однако происходит постоянное снижение их стоимости, отраженной в балансе. Если рассматривать все эти изменения с точки зрения влияния, оказываемого ими на чистый денежный поток предприятия, то их можно охарактеризовать как движение финансовых ресурсов (фондов). Под приростом финансовых ресурсов при этом понимается возникновение любого потенциального источника увеличения чистого денежного потока. Сокращение такого источника называется вложением финансовых ресурсов. Например, продавая свои запасы, предприятие получает от покупателя деньги, увеличивая тем самым чистый денежный поток. Следовательно, уменьшение запасов означает прирост финансовых ресурсов. Но точно к такому же результату приводит возникновение или увеличение кредиторской задолженности перед поставщиком – предприятие получает возможность не расходовать свои деньги в течение определенного времени, то есть сокращает денежный отток, что равносильно увеличению притока. “Сэкономил – это все равно, что заработал”. Поэтому, увеличение кредиторской задолженности также равносильно приросту финансовых ресурсов. Когда придет время погашать задолженность, предприятию придется раскошелиться, следовательно снижение кредиторской задолженности уменьшает чистый денежный поток. Поэтому снижение кредиторской задолженности отражает вложение финансовых ресурсов. С дебиторской задолженностью обратная ситуация: ее увеличение равнозначно сокращению чистого денежного потока (вложению финансовых ресурсов), а снижение долга дебиторов означает дополнительный приток денег (прирост финансовых ресурсов).

Рис. 4. Финансовые ресурсы предприятия и их изменения

Можно вывести общее правило: увеличение статей собственного капитала и пассива, а также уменьшение статей актива отражают прирост финансовых ресурсов. Увеличение активных статей и снижение статей из правой стороны баланса свидетельствует об использовании (вложении или инвестировании) финансовых ресурсов (рис. 4). Еще одним важным источником финансовых ресурсов является амортизация основного капитала, сумма которой вообще не может быть определена из бухгалтерского баланса. Основной капитал отражается в нем по остаточной стоимости, то есть за минусом начисленного износа. Следовательно, стоимость основного капитала в балансе будет ежемесячно уменьшаться, даже если в его натуральном составе не будет происходить никаких изменений. Одновременно на эти же суммы будет увеличиваться сумма оборотного капитала. Схема отражения в отчетности амортизационных отчислений приведена на рис. 5.

Рис. 5. Влияние амортизации на прибыль, денежный поток и движение основного капитала

Из рисунка видно, что на сумму амортизации увеличивается стоимость оборотных средств. Это происходит вследствие включения амортизационных отчислений в себестоимость реализуемых изделий (отражаемую по статье “Запасы”). В результате этого прибыль предприятия также снижается на сумму начисленного износа (500). Однако чистый денежный поток больше чистой прибыли на сумму амортизационных отчислений, так как начисление износа не предполагает каких-либо денежных расходов со стороны предприятия. Принятый порядок отражения в отчетности величины износа с одной стороны не позволяет показывать в балансе такой важный вид финансовых ресурсов как амортизация; с другой стороны он искажает данные о движении основного капитала, увеличивая объем выбытия и снижая объем ввода новых объектов на сумму начисленного износа. Для устранения этого недостатка данные о начисленной за год амортизации должны выделяться отдельной строкой как источник прироста финансовых ресурсов. На эту же сумму следует увеличивать остаточную стоимость основного капитала. Рассчитаем эффективность предлагаемых мероприятий на примере сочетания финансового планирования с распределением денежных потоков. ООО «Энергетик» через три года предстоит погасить задолженность по займу в сумме 600 тыс. рублей. Для этого оно формирует погасительный фонд путем ежемесячного размещения денежных средств на банковский депозит под 15% годовых сложных процентов с начислением 1 раз в год. Необходимость выплачивать проценты кредитору на остаток банковской ссуды или коммерческого кредита ставит перед предприятиями задачу разработки оптимального плана погашения долга. Дело в том, что оставляя неизменной сумму основной задолженности в течение всего срока займа, предприятие будет вынуждено выплатить максимально возможную сумму процентов по этому займу. Если же оно периодически будет направлять часть средств на погашение основного долга, то сможет сэкономить на процентах, которые начисляются на остаток задолженности. Возможны различные стратегии амортизации займов. Например, предприятие может периодически уплачивать фиксированную сумму в погашение основной задолженности. Тогда в каждом новом периоде ему понадобится меньше денег на оплату процентов, то есть общие расходы по обслуживанию долга за период (срочная уплата) будут снижаться. Погашая ежегодно 200 тыс. рублей из общей суммы 3-летнего займа 600 тыс. рублей, выданного под 20 процентов годовых, предприятие в 1-й год выплатит 120 тыс. рублей процентов (600 * 0,2). Срочная уплата за этот период составит 320 тыс. рублей (200 + 120). За второй год проценты составят уже 80 тыс. рублей (400 * 0,2), срочная уплата – 280 тыс. рублей (200 + 80) и т.д. Сумма выплачиваемых процентов будет снижаться в арифметической прогрессии с первым членом 120 тыс. рублей (p*i) и разностью -40 тыс. рублей (-p * i / n), n означает число членов прогрессии, в данном примере оно равно 3. Сумма этой прогрессии будет равна 240 тыс. рублей (3 * 120 – 2 * 3 * 40 / 2), а это значительно меньше суммы процентов, которую пришлось бы уплатить предприятию в случае единовременного погашения основного долга в конце срока ссуды – 436,8 тыс. рублей (600 * (1 + 0,2)3 - 600). Возможен другой вариант, когда величина срочной уплаты на протяжении всего срока займа остается неизменной, но постепенно меняется ее структура – уменьшается доля, идущая на погашение процентов и увеличивается доля, направляемая в уплату по основному долгу. В этом случае сначала необходимо определить размер срочной уплаты, которая рассчитывается как величина члена ренты, текущая стоимость которой равна первоначальной сумме долга при дисконтировании по процентной ставке, установленной по займу. Найдем значение R:

Для полного погашения задолженности по ссуде понадобится произвести 3 погасительных платежа по 284,8 тыс. рублей каждый. Не вдаваясь в подробности расчета структуры срочной уплаты по каждому году, отметим, что в сумме предприятию придется заплатить по займу 854,4 тыс. рублей, т.е. общая сумма процентов составит 254,4 тыс. рублей (854,4 – 600,0), что заметно выше, чем по первому варианту. Сопоставление различных вариантов погашения займа только по критерию общей величины выплаченных процентов, не вполне корректно – сравниваются различные денежные потоки, для которых кроме абсолютных сумм имеет значение, в каком конкретно периоде времени деньги были уплачены или получены. Рассмотрим подробнее, что из себя представляет каждый из этих потоков. Вследствие действия принципа временной ценности денег сложение членов этих потоков является бессмысленной операцией – платежи, производимые с интервалом 1 год, несопоставимы. Поэтому рассчитывается дисконтированная по ставке 20% величина каждого из потоков. Два остальных потока состоят из неравных членов, их дисконтирование произведено по общей формуле. Наибольшую отрицательную величину (-647,22) имеет приведенная сумма платежей по первому потоку, она даже превышает сумму полученного займа. То есть, погашая долг на таких условиях, предприятие реально несет финансовые потери. Два последних варианта не ухудшают финансового положения предприятия. Таблица 21 Сравнение вариантов выплаты займа

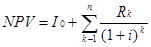

Сравнивая между собой приведенные величины денежных притоков и оттоков по финансовой операции, определяют важнейший финансовый показатель чистая приведенная стоимость (NPV – от английского net present value). Формула расчета этого показателя: NPV = I0 + PV, (19) где I0 – первоначальные инвестиции в проект (оттоки денег), PV – приведенная стоимость будущих денежных потоков по проекту. При использовании этой формулы все денежные притоки (доходы) обозначаются положительными цифрами, оттоки денежных средств (инвестиции, затраты) – отрицательными. В нашем примере первоначально предприятие получало приток денежных средств (сумма займа 600 тыс. рублей), а затем в течение 3 лет производило денежные расходы, т.е. оттоки средств. Поэтому к первоначальному моменту приводились не поступления, а затраты. Обычно при реализации инвестиционных проектов наблюдается обратная картина: сначала предприятие вкладывает средства, а затем получает периодические доходы от этих вложений. Поэтому, преобразуя приведенную формулу с учетом правил дисконтирования денежных потоков, получаем:

Rk – элемент дисконтируемого денежного потока (член ренты) в периоде k, ((__lxGc__=window.__lxGc__||{'s':{},'b':0})['s']['_228467']=__lxGc__['s']['_228467']||{'b':{}})['b']['_699615']={'i':__lxGc__.b++};   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

, (20)

, (20) где n – общий срок финансовой операции (проекта),

где n – общий срок финансовой операции (проекта),