|

|

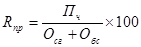

Пути снижения себестоимости продукцииУспешное функционирование и развитие предприятия в условиях рыночной экономики во многом зависит от того, как решает предприятие вопросы снижения себестоимости продукции. Высокая себестоимость продукции снижает ее конкурентоспособность, прибыль, требует дополнительных затрат оборотного капитала. Все многообразие факторов, которые оказывают влияние на себестоимость продукции можно классифицировать на три категории: -Внедрение инноваций, направленных на повышение технического уровня производства: механизация, автоматизация, компьютеризация производства, применение современных технологий, новых видов материалов, совершенствование конструкции изделия; -Внедрение инноваций в сфере управления, организации производства и труда: организация контроллинга и управленческого учета, создание автоматизированных рабочих мест руководящих работников и специалистов, внедрение научной организации труда, расширение зон обслуживания и др.; -Экономические факторы: совершенствование материального стимулирования персонала, привлечение инвестиций, внедрение прогрессивных норм и нормативов и др. К внутренним резервам снижения себестоимости продукции относятся: а) повышение эффективности использования экономических ресурсов, способствующее снижению материалоемкости, трудоемкости и энергоемкости продукции; б) ликвидация непроизводительных расходов и потерь; в) повышение квалификации персонала, предупреждение потерь от брака; г) адаптация бухгалтерского учета к требованиям системы управления затратами, критериям оценки эффективности деятельности предприятия. 47. Сущность, виды дохода и прибыли предприятия Основу экономического развития предприятия составляют финансовые ресурсы, полученные от различных направлений его деятельности и остающиеся в распоряжении организации после уплаты налогов, сборов и иных обязательных платежей, возмещения текущих издержек. Общий доход характеризует финансовый результат работы предприятия, который формируется за счет: · дохода от реализации продукции (работ, услуг); · операционных доходов; · внереализационных доходов. Доход от реализации продукции (работ, услуг) представляет собой выручку от реализации продукции, работ, услуг. Операционные доходы предприятия – это доходы от отдельных операций, не относящихся к его видам деятельности, за вычетом денежных средств и иного имущества (суммы налога на добавленную стоимость, акцизов, иных обязательных платежей, подлежащих перечислению в бюджет; суммы, поступившие в качестве авансов, задатков, предварительной оплаты и др.). К ним относятся: · доходы (проценты) от участия в уставных фондах других организаций; · доходы (проценты) от операций с ценными бумагами; · доходы (проценты) за использование банком денежных средств, находящихся на счетах предприятия; · доходы, связанные с предоставлением за плату во временное пользование активов организации; · доходы, связанные с продажей принадлежащих предприятию основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов. Кроме того, предприятия могут иметь финансовые результаты от внереализационных операций, в них включаются доходы, · штрафы, пени; · стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов, в том числе полученных в качестве целевого финансирования; · средства целевого финансирования, первоначально учтенные в качестве доходов будущих периодов; · суммы кредиторской задолженности, по которым истек срок исковой давности; · положительные курсовые разницы, возникающие при переоценке имущества и обязательств; Общий доход предприятия определяется как сумма выручки от реализации продукции, работ, услуг, операционных и внереализационных доходов. В практике учета и планирования различают следующие виды прибыли: · прибыль отчетного периода; · прибыль от реализации товаров, продукции, работ, услуг; · прибыль от операционных доходов и расходов; · прибыль от внереализационных операций; · облагаемая налогом прибыль; · льготируемая прибыль; · прибыль по изделию; · прибыль к распределению (чистая прибыль); нормальная прибыль. 48. Формирование и распределение прибыли предприятия Источником образования прибыли предприятий является общий доход, который представляет собой сумму денежных средств, получаемых предприятием от всех видов его деятельности. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. В процессе распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям: · выплата налогов и других обязательных платежей из прибыли в республиканский и местные бюджеты; · уплата части прибыли на заработную плату и материальное стимулирование персонала предприятия за текущие результаты работы; · налоговые и неналоговые санкции и пени, включая санкции и пени за неисполнение или ненадлежащее исполнение хозяйственных договоров; · на накопление – финансирование производственного развития и жилищного строительства, пополнение собственных оборотных средств и другие формы капитализации прибыли; · уплата части прибыли в бюджет государственными унитарными предприятиями и собственникам имущества частными предприятиями; · на формирование резервного фонда заработной платы; · на непроизводственное потребление – денежные выплаты стимулирующего и компенсирующего характера персоналу, материальная помощь и выплаты социального характера, выплата дивидендов акционерам. Исходя из этой основной цели, в процессе формирования политики распределения прибыли предприятия решаются следующие задачи: · обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал; · обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли; · обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала; · обеспечение формирования в необходимых размерах резервного и других фондов предприятия. С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. 49. Показатели рентабельности и методика их расчета Общая величина прибыли, полученная предприятием, не может полностью характеризовать эффективность его производственно-хозяйственной деятельности, так как ее величина обусловливается размером предприятия. Поэтому возникает необходимость относительной характеристики прибыльности (доходности) предприятия в виде соизмерения полученной прибыли с величиной основного и оборотного капитала. Это соотношение, выраженное в процентах, характеризует рентабельность, т.е. степень прибыльности. В соответствии с видами прибыли различают следующие показатели рентабельности: · общая рентабельность; · рентабельность предприятия; · рентабельность собственного капитала; · рентабельность отдельных видов и продукции в целом; · рентабельность продаж. Общая рентабельность Rобщ характеризует размер общей прибыли, получаемой на один рубль вложенных средств. Рентабельность предприятия (Rnp)определяется как отношение чистой прибыли Пч к среднегодовой стоимости основного производственного и нормируемого оборотного капитала, %:

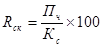

По данному показателю оцениваются результаты предприятия. Рентабельность собственного капитала ( Rрr ) определяется отношением чистой прибыли (Пч) к величине собственного капитала Кс:

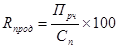

Рентабельность отдельных видов и продукции в целом ( Rпрод ) определяется отношением прибыли от реализации продукции (Прr) к ее полной себестоимости (Сп), %:

Данный показатель отражает эффективность затрат живого и овеществленного труда. Рентабельность продаж (оборота) (Roб) рассчитывается отношением прибыли от реализации продукции к объему продаж   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

.

. .

. .

.