|

|

Международная ассоциация гидравлических исследований, МАГИInternational Association of Hydraulic Research, IAHR МАГИ, также как и МИРЭС, СИГРЭ и СИГБ, относится к старейшим и нииболее авторитетным международным организациям в области энергетики. Принципы организации работы такие же, как и в перечисленных организациях. Функции головной организации, выполняющей роль Российского национального комитета МАГИ, выполняет ВНИИГ им. Б.Е. Веденеева, Санкт-Петербург. РАО "ЕЭС России" не является членом РНК МАГИ, но принимает активное участие в подготовке и финансировании некоторых мероприятий, проводимых РНК МАГИ, таким образом, оказывая поддержку российской гидроэнергетике и гидротехнике, занимающей по ряду позиций лидирующее положение в мире. Так в 2001 и в 2004 г.г. в Санкт-Петербурге при поддержке РАО "ЕЭС России" проходили Международные симпозиумы МАГИ. В работе 17-го Симпозиума в Санкт-Петербурге, посвященного исследованиям проблем льда, принимали участие более 300 специалистов, в том числе, более сотни участников из зарубежных стран, занимающихся проблемами воздействия льда на гидротехнические и энергетические сооружения. Россия занимает лидирующие позиции в данной области и проведение симпозиумов не только повышает престиж отечественной гидротехники, но имеет большое практическое значение для энергетики России в целом. Международное Энергетическое Агентство, МЭА (International Energy Agency, IEA) МЭА основано в 1974 году и включает 23 страны, относящиеся к группе промышленно развитых. Основной задачей МЭА является содействие международному сотрудничеству в сферах совершенствования мировой структуры спроса и предложения энергоресурсов и энергетических услуг. Организация обладает очень развитой системой сбора и обработки энергетической информации глобального характера. РАО "ЕЭС России" поддерживает регулярные контакты с МЭА и периодически заказывает новые издания для использования в работе компании. Всемирный Экономический Форум, ВЭФ (World Economic Forum, WEF) Всемирный экономический форум является независимой международной организацией, задача которой состоит в улучшении ситуации в мире путем привлечения лидеров к сотрудничеству. ВЭФ был зарегистрирован в качестве организации в 1971 году. Центральный офис Форума расположен в Женеве (Швейцария). Президентом ВЭФ является проф. К. Шваб. РАО "ЕЭС России" активно участвует в ВЭФ с 1993 года и выплачивает регулярный членский взнос. В 2006 г. РАО "ЕЭС России" стало ассоциированным членом "Отраслевой программы партнерства в энергетике" в рамках ВЭФ. Программа предназначена для энергетических компаний, глубоко вовлеченных в деятельность Форума, и способствует принятию стратегических решений ее участниками посредством ряда встреч и проектов в области энергетики. Главное мероприятие ВЭФ – ежегодное общее собрание в Давосе (Швейцария). Кроме того, каждый год проводится 5-7 региональных саммитов в Азии, Африке, Латинской Америке, Австралии, Восточной Европе и Северной Америке. Проводятся также стратегические встречи в разных странах, включая и Россию. Энергетика занимает важное место в повестках дня как ежегодного собрания ВЭФ в Давосе, так и на региональных саммитах и встречах. В рамках ежегодного собрания Форума регулярно проводится Энергетический Саммит. В настоящее время в качестве ключевых рассматриваются проблемы изменения климата, повышения энергообеспеченности, перспектив энергетической политики, обеспечения энергобезопасности и др. В последние годы РАО "ЕЭС России" было представлено на ежегодных собраниях в Давосе и на региональных саммитах ВЭФ делегациями во главе с Председателем Правления А.Б.Чубайсом. Китай — электроэнергетика Благодаря низкой цене и наличию больших запасов уголь является основным сырьем для выработки электроэнергии в Китае (порядка 90%). Мы предполагаем, что к 2030 г., несмотря на рост эффективности энергопотребления, спрос на производство электроэнергии в Китае увеличится более чем вдвое. Хотя и не столь высокими темпами, как прежде, использование угля в Китае в прогнозный период будет по-прежнему увеличиваться — на в 2,3% в год.При наличии в Китае крупных угольных запасов, обеспечивающих стране стабильный источник энергоснабжения, и при условии отсутствия значительных прямых затрат на снижение выбросов углерода или выплату налога на выбросы парниковых газов, вполне вероятно, что в обозримом будущем уголь останется в Китае основным источником топлива для электроэнергетики. Потребление природного газа также будет увеличиваться и достигнет 4% от всего рынка (1,1 млн барр. НЭ / сут.), помогая удовлетворить максимальный спрос с одновременным снижением вредного воздействия на окружающую среду в городах. Продолжится устойчивый рост использования атомной энергии; к 2030 г. он составит 13% (2% в 2005 г.). Гидроэлектростанции являются наиболее заметным источником возобновляемой энергии для выработки электричества в Китае, и их использование будет расширяться. Более широко будет применяться энергия ветра. В целом на долю Китая придется более одной трети мирового увеличения спроса на электроэнергию в период с 2005 по 2030 г. Такая динамика принципиально отличается от положения дел в США, где прогноз роста спроса очень умеренный. Хотя общий спрос на электроэнергию в США в 2030 г. будет выше (20,2 млн барр. НЭ / сут. против 18,6 млн барр. НЭ / сут. в 2005 г.), он снизится приблизительно до 16% от общемирового производства электроэнергии (с 23% в 2005 г.). В настоящее время структура генерирующих мощностей КНР такова. Около 80% вырабатываемой электроэнергии в Китае обеспечивают угольные ТЭС, что связано с наличием крупных угольных месторождений в стране. 15% обеспечивают ГЭС, 2% приходится на АЭС и по 1% на мазутные, газовые ТЭС и иные электростанции (ветровые и пр.). Что касается прогнозов, то в ближайшем будущем (2020 г.) роль угля в китайской энергетике останется доминирующей, однако существенно увеличится доля атомной энергии (до 13%) и доля природного газа (до 7%)1, применение которого позволит существенно улучшить экологическую обстановку в стремительно развивающихся городах КНР. Контроль над электроэнергетикой КНР сегодня продолжает оставаться в руках государства. В 2002 г. в Китае начались масштабные реформы в электроэнергетической отрасли. Согласно проекту реформирования в этой области, было реализовано отделение правительственных органов от предприятий и отделение электростанций от электросетей. Кроме того, было осуществлено формирование конкурентных региональных рынков электроэнергии, создание системы подачи заявок на доступ к сети, формирование розничного тарифообразования в соответствии с требованиями рынка и т.д. В том же 2002 г. была организована Государственная комиссия по регулированию электроэнергетики (ГКРЭ). К ее компетенции, в частности, относятся: общее регулирование электроэнергетики КНР; разработка нормативно-правовой базы отрасли; участие в разработке планов развития электроэнергетики; мониторинг работы рынков, надзор за конкуренцией на рынке и регулирование неконкурентных видов генерации и передачи электроэнергии; участие в разработке технических стандартов и нормативов; контроль за экологией; рекомендации по ценообразованию; исполнение указаний Государственного совета в области электроэнергетики (ЭЭ), и т.д. Организационно-техническая структура ЭЭ КНР такова. В секторе генерации электроэнергии работают 5 групп компаний, образованных в результате реорганизации Государственной энергетической корпорации по принципу равномерности распределения активов. Эти группы компаний контролируются китайским правительством, и их доля в общей выработке составляет 39%. 45% генераторных мощностей принадлежат региональным госкорпорациям. 10% составляют иные национальные генерирующие компании и 6% принадлежат независимым организациям. ЭЭ Китая имеет свои специфические особенности. Дело в том, что запасы угольных ресурсов страны расположены в северной и северо-западной части Китая. Кроме того, 3/4 гидроресурсов расположены в юго-западной части Китая. В то же время 2/3 энергопотребляющих мощностей КНР сосредоточено в центральной и восточной части Китая. Именно здесь индустрия наиболее развита. Таким образом, расстояние между энергоисточниками и центрами нагрузки обычно составляет 800-3000 км. Чтобы удовлетворить непрерывно растущую потребность китайской промышленности в электроэнергии, необходимо строить мощные высоковольтные ЛЭП для обеспечения межрегиональных перетоков энергии на большие расстояния. Еще одной специфической особенностью ЭЭ КНР является следующее. Традиционно энергокомпании КНР управлялись руководством провинций, что привело к развитию энергосетей с относительно слабыми межрегиональными связями. Этим обстоятельством, в свою очередь, оказалось обусловлено появление энергоизбыточных и энергодефицитных провинций. Современная энергетическая политика КНР состоит в преодолении данной ситуации и создании единой национальной энергосистемы. Так, в 2010 г. в Китае была введена в строй ЛЭП напряжением 800 кВ, соединяющая провинции Юннань-Гуандун. По этой ЛЭП излишки энергии из провинции Юннань направляются в промышленно развитую, но энергодефицитную провинцию Гуандун. Планом реформ в области ЭЭ КНР предусматривается создание трехуровневой рыночной структуры – национального рынка, региональных рынков и рынков электроэнергии на уровне провинций. Концепция национального рынка предусматривает двусторонние сделки по межрегиональной торговле электроэнергией. Предусматривается также, что крупные производители получат возможность прямого выхода на общенациональный уровень, минуя уровни региональные. Задачей национального рынка является обеспечение межрегиональных перетоков энергии из энергоизбыточных провинций в энергодефицитные. Действующая на сегодняшнее время концепция региональных рынков предполагает, что генерирующие компании в дополнение к обслуживанию локальных потребителей, могут подавать заявки на рынок региона, а компании, снабжающие розничных потребителей, могут докупить электроэнергию на региональном рынке в случае дефицита на рынке провинции. Основным фактором, ограничивающим сделки на региональном уровне, являются перегрузки на ЛЭП, соединяющих провинции внутри одного региона. Провинциальные рынки основаны на модели «единого закупщика». Аукционы здесь проводятся 1-2 раза в месяц, причем в большинстве случаев заявки могут подаваться лишь на 30% вырабатываемой электроэнергии, а оставшаяся часть электроэнергии отбирается по принципу обеспечения равного количества часов выработки за год. В ходе проведения реформ Госплан КНР резко ограничил линию номинальных мощностей выпускаемых энергоблоков и предписал ориентироваться только на базовые блоки с единичной мощностью 600 МВт. Это решение позволило предприятиям и проектным институтам перейти на производство типовых решений и обеспечить выпуск заготовок без привязки к какой-либо конкретной станции, а строительно-монтажным организациям - резко сократить сроки монтажа и пуска новых блоков. Производство типовых блоков позволило китайским предприятиям уже в период с 2002 по 2008 гг. увеличить выпуск основного энергетического оборудования более чем в 3 раза. За период 2002-2008 гг. в Китае было введено в строй свыше 495 ГВт новых мощностей (из них угольных станций более 390 ГВт). Всего до 2020 г. китайское правительство запланировало ввод 950 ГВт генерирующих мощностей. Сооружение такого количества генерирующих мощностей потребует инвестиций в размере около $400 млрд. Пока китайское правительство вкладывает колоссальные средства в электроэнергетику собственной страны, китайские корпорации скупают энергетические активы по всему миру. К примеру, в 2009 г. они потратили на эти цели $21 млрд. Так, в августе 2009 г. французская Electricite de France (EDF) договорилась о продаже своих распределительных сетей в Великобритании гонконгской компании Cheung Kong Infrastructure Holdings, принадлежащей миллиардеру Ли Ка Шину. Последний выложил за них почти $9 млрд., что оказалось на 45% выше первоначальной цены. В декабре 2010 г. китайская корпорация China Huaneng Group купила 50% американской электрогенерирующей компании InterGen за $1,23 млрд. По сообщению Bloomberg, в результате сделки китайцы получили контроль над 12 электростанциями в Великобритании, Нидерландах, Мексике, Австралии и Филиппинах. China Huaneng Group является одной из ведущих электроэнергетических компаний Китая. В ее ведении находятся 154 электростанции в КНР и Сингапуре суммарной мощностью 104,38 ГВт. В последние годы Huaneng активно приобретает энергетические мощности по всему миру. Покупка InterGen стала вторым по величине приобретением China Huaneng Group после покупки ей сингапурской Tuas Power за $3.1 млрд. в 2008 г. Стоит напомнить, что валютные резервы КНР к марту с.г. составили $3.04 трлн., что является хорошей предпосылкой для выхода китайских предприятий на зарубежные рынки. Снижение стоимости зарубежных активов из-за кризиса предоставляет китайским компаниям замечательные возможности для скупки активов по всему миру. Южная Корея Регулирование отрасли Регулирование электроэнергетической отрасли в Южной Корее осуществляется Корейской электроэнергетической комиссией (Korean Electricity Comission - KOREC, далее – Комиссия), созданной в апреле 2001 года при Министерстве коммерции, промышленности и энергетики (Ministry of Commerce, Industry and Energy – MOCIE, в настоящее время – Министерство интеллектуальной экономики (Ministry of Knowledge Economy). Основными задачами Комиссии являются: создание конкурентной среды для электроэнергетических компаний, разрешение вопросов, затрагивающих права энергопотребителей, и урегулирование споров, относящихся к предпринимательской деятельности в электроэнергетике.

Комиссия состоит из девяти членов, включая Председателя Комиссии, назначаемого Президентом Южной Кореи по рекомендации Министра интеллектуальной экономики. В компетенцию Комиссии входят следующие вопросы: принятие стандартов и правил, относящихся к предпринимательской деятельности в электроэнергетике; контроль за соблюдением генерирующими компаниями установленных отраслевых правил; урегулирование споров между генерирующими компаниями или потребителями и генерирующими компаниями; мониторинг недобросовестного поведения электроэнергетических компаний и проведение расследований выявленных случаев недобросовестного поведения; введение конкуренции в электроэнергетической отрасли путем приватизации крупнейших генерирующих компаний, являющихся дочерними компаниями KEPCO, и создания распределительного сектора в электроэнергетике (реализация приостановлена). Структура электроэнергетики 25,2 % генерирующих мощностей в Южной Кореи принадлежит компании Korea Hydro & Nuclear Power (KHNP), которая является дочерней компанией государственной компании KEPCO (Korean Electric Power Company). 62,2 % генерации принадлежат пяти другим дочерним компаниям KEPCO: Korea South East Power Co., Ltd. (KOSEP), Korea Midland Power Co., Ltd. (KOMIPO), Korea Western Power Co., Ltd (WP), Korea Southern Power Co Ltd (KOSPO) и Korea East-West Power Co. Ltd. (KEWP). Остальные 12,6 % генерации находятся в собственности частных генерирующих компаний.

Реформа отрасли До начала реформы электроэнергетики функции производства, передачи, распределения и поставки электроэнергии монопольно выполняла государственная компания KEPCO. В ходе реформы функция производства электроэнергии была отделена от KEPCO. На базе генерирующих активов KEPCO были созданы 6 дочерних генерирующих компаний: KHNP, KOSEP, KOMIPO, WP, KOSPO и KEWP. Кроме того, право на участие в торговле на рынке электроэнергии получили независимые производители электроэнергии, однако компания KEPCO сохранила монополию на покупку электроэнергии на рынке. Базовый план реформирования электроэнергетики Южной Кореи был утвержден в 1998 году и предусматривал поэтапный переход к конкурентному рынку: 1 этап (2000 – 2002 годы) – рынок электроэнергии в форме электроэнергетического пула, в рамках которого цена на электроэнергию определяется на основе затрат на производство электроэнергии; 2 этап (2003 – 2008 годы) – рынок электроэнергии в форме электроэнергетического пула, на котором цена на электроэнергию определяется на основе ценовых заявок производителей и потребителей электроэнергии; 3 этап (начиная с 2009 года) – розничная конкуренция. В 2000 году была создана Корейская электроэнергетическая биржа (Korea Power Exchange, KPX), основной задачей которой является управление электроэнергетическим пулом. 2001 год стал годом начала функционирования электроэнергетического пула. Несмотря на первоначальные планы, переход ко второму этапу реформы электроэнергетики так и не состоялся: рынок электроэнергии Южной Кореи до сих пор функционирует как электроэнергетический пул, в котором покупатели не участвуют в ценообразовании. В 2009 году по инициативе Правительства Южной Кореи был запущен проект по изучению возможных вариантов реформирования электроэнергетики, результаты которого должны стать основой для принятия решения о дальнейшем направлении развития отрасли. В условиях приостановки реформирования действующая модель электроэнергетического пула продолжает дорабатываться с целью улучшения условий конкуренции между производителями электроэнергии. Так, до 2007 года правила электроэнергетического пула предусматривали применение разных цен на электроэнергию и мощность для «базовой» генерации (атомные, гидро- и угольные электростанции), в структуре затрат которой значительную роль играют постоянные затраты, и «небазовой» генерации с высокими переменными затратами на производство электроэнергии (электростанции на СПГ и мазуте). В 2007 году маржинальная цена на электроэнергию для «базовой генерации» была заменена на регулируемую рыночную цену, а платеж за мощность для «базовой» генерации был снижен до уровня платежа за мощность для «небазовой» генерации. В 2008 году регулируемая рыночная цена для «базовой» генерации была отменена с целью унификации ценообразования для всех типов электростанций. Для решения задачи совершенствования модели рынка при KPX создан Комитет по изменению правил функционирования рынка, разрабатывающий и представляющий на утверждение Комиссии предложения по изменению правил рынка. Рынки электроэнергии Моделью рынка электроэнергии Южной Кореи является электроэнергетический пул с единым покупателем. Функции коммерческого оператора по управлению электроэнергетическим пулом выполняет электроэнергетическая биржа KPX. Помимо функций коммерческого оператора KPX также выполняет функции системного оператора, к которым относятся, прежде всего, управление электрическими сетями и обеспечение надежного функционирования энергосистемы. Кроме того, KPX осуществляет долгосрочное планирование развития генерации и электрических сетей с целью обеспечения надежности поставок электроэнергии и предоставляет участникам рынка и потребителям электроэнергии информацию, необходимую для принятия бизнес-решений. В состав участников электроэнергетического пула входят производители электроэнергии (по состоянию на 2009 год - 6 дочерних генерирующих компаний KEPCO и 295 частных генерирующих компаний) и единый закупщик электроэнергии (KEPCO). В соответствии с действующими правилами электроэнергетического пула цены на электроэнергию определяются KPX на основе представленных генераторами сведений о фактических затратах на производство электроэнергии, которые ежемесячно проверяются и утверждаются отдельно по каждому генератору Комитетом по оценке затрат на производство электроэнергии. Цена на электроэнергию складывается из системной маржинальной цены и платежа за мощность. Системная маржинальная цена определяется по цене наиболее дорогого генератора, необходимого для покрытия прогнозируемого объема энергопотребления в соответствующем торговом периоде. Платеж за мощность выплачивается генераторам, объявившим о своей готовности к выработке электроэнергии в течение дня.

Для определения рыночной цены на электроэнергию KPX составляет прогноз энергопотребления на торговые сутки и ежедневно до 10:00 дня, предшествующего торговым суткам, получает от генераторов заявки с указанием доступной генерирующей мощности на торговые сутки. В соответствии с действующими правилами функционирования электроэнергетического пула генераторы указывают в своих заявках только максимальный объем доступной генерирующей мощности на следующие сутки и не указывают цену. Используя информацию о затратах генераторов, прогноз энергопотребления и сведения о доступной генерирующей мощности, KPX составляет торговый график и рассчитывает системную маржинальную цену, руководствуясь принципом минимизации системных переменных затрат. При этом в торговом графике системная маржинальная цена рассчитывается таким образом, чтобы обеспечить баланс производства и потребления электроэнергии для каждого часа торговых суток. Генераторы, подавшие заявки с предложением доступной генерирующей мощности, получают платеж за мощность, компенсирующий постоянные издержки на производство электроэнергии, независимо от того, будут ли они фактически участвовать в производстве электроэнергии. Функционирование рынка электроэнергии обеспечивается комплексной компьютерной Системой управления рынком, которая состоит из системы подачи заявок, системы составления торгового графика, системы коммерческого учета, системы финансовых расчетов и системы распространения рыночной информации. Для обеспечения соответствия модели рынка меняющимся условиям ведения бизнеса, эффективного и справедливого функционирования рынка электроэнергии и управления энергосистемой при KPX создан ряд комитетов, представляющих интересы участников рынка: Комитет по изменению правил функционирования рынка; Комитет по оценке затрат на производство электроэнергии; Комитет по распространению рыночной информации; Комитет по разрешению споров. США Регулирование отрасли К основным государственным регулирующим органам в электроэнергетике США относятся: Министерство энергетики, FERC, Комиссии штатов по коммунальному обслуживанию. Министерство энергетики США обладает общими полномочиями: разрабатывает общую энергетическую политику, осуществляет надзор в области электроэнергетики и отвечает за поддержание надежности энергосистем, их экономической устойчивости, и обеспечение экологической безопасности. В сферу полномочий FERC входит регулирование торговли электроэнергией на межрегиональном уровне (между штатами), а также услуг по передаче электроэнергии. С момента создания в 1977 году основные усилия FERC направлены на развитие оптовых рынков электроэнергии, повышение надежности и эффективности систем электропередачи. Перед FERC стоят следующие задачи: регулирование цен на оптовых рынках электроэнергии; обеспечение недискриминационного доступа к услугам по передаче электроэнергии; обеспечение раскрытия информации о системах передачи электроэнергии и порядке доступа к ним и др. Регулирование электроэнергетики на уровне отдельных штатов осуществляется Комиссиями по коммунальному обслуживанию, официальное название и набор полномочий, которых различаются по штатам. В сферу компетенции региональных властей входит, как правило, регулирование розничной торговли в пределах штата и распределения электроэнергии, вопросы организации и деятельности в пределах штата коммунальных энергокомпаний. Помимо государственных органов важную роль в отрасли играет Североамериканская корпорация по надежности (North American Electric Relibility Corporation (NERC). NERC представляет собой саморегулируемую некоммерческую организацию, в которую входят представители всех сфер отрасли: энергокомпаний, государственных органов, потребителей. К основным функциям NERC относится выработка, согласование и контроль за соблюдением стандартов надежности функционирования энергосистем, мониторинг и анализ проблем, связанных с надежностью. Если прежде стандарты надежности носили, как правило, рекомендательный характер и не подкреплялись действенными санкциями, в настоящее время они являются обязательными для субъектов отрасли.

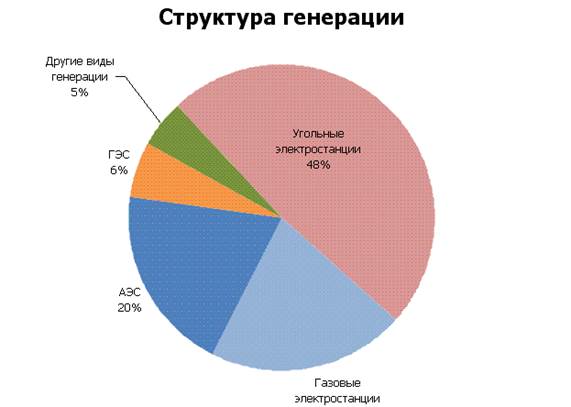

Структура генерации, 2008 г. (по данным Управления информации об энергетике США) Рефрма отрасли В 1930-1980-х годах электроэнергетика в США представляла собой регулируемую монополию. При этом в собственности вертикально-интегрированных коммунальных предприятий находились как генерирующие, так и сетевые активы, а производство, передача и распределение электроэнергии были объединены в единую услугу – поставку потребителям электроэнергии по тарифам. Масштабное строительство коммунальными предприятиями капиталоемких объектов, таких как атомные электростанции, на фоне экономического спада в экономике США и сокращения электропотребления в 70-х годах XX века привело к росту тарифов на электроэнергию, что вызвало обеспокоенность и протесты потребителей. В целях повышения энергосбережения и энергоэффективности, а также для обеспечения энергетической безопасности в 1978 году Конгресс США принял Закон о политике регулирования общественных коммунальных предприятий (PURPA). Этот закон положил начало процессу реформирования электроэнергетики США и переходу от регулируемой монополии к конкуренции. Закон предусматривал появление новой категории производителей электроэнергии – «квалифицированных электростанций», к которым относились электростанции с установленной мощностью менее 50 МВт, использующие технологии когенерации и возобновляемые источники энергии (ВИЭ). В соответствии с законом коммунальные предприятия были обязаны закупать электроэнергию у «квалифицированных электростанций» по цене равной собственным издержкам на производство электроэнергии. Динамичный рост количества «квалифицированных электростанций» в последующие годы и опыт их успешной работы привели к тому, что традиционные вертикально интегрированные коммунальные предприятия перестали быть единственным источником поставок электроэнергии. Изменения в технологиях производства (появление газотурбинных агрегатов с комбинированным циклом) и передачи электроэнергии существенно способствовали развитию конкуренции в электроэнергетике США. Технологический прогресс был удачно дополнен изменениями в регулировании. В 1992 г. Конгресс США принял Закон об энергетической политике 1992 г. (EPACT), направленный на развитие конкурентного ценообразования и снижение барьеров для входа на рынок. Важнейшим средством достижения стратегической цели – развития конкуренции – стало разделение видов деятельности на естественно-монопольные (передача электроэнергии и оперативно-диспетчерское управление) и потенциально конкурентные (генерация, сбыт электроэнергии, ремонт и сервис) и обеспечение недискриминационного доступа к услугам по передаче электроэнергии. Закон об энергетической политике 1992 г. обязал коммунальные предприятия предоставлять услуги по передаче электроэнергии третьим лицам по ценам, равным затратам. Кроме того, этот закон предоставил возможности для появления нового класса поставщиков электроэнергии, освобожденных от правил регулирования цен на электроэнергию на основе затрат, обязательных для всех коммунальных предприятий. На Федеральную комиссию по регулированию энергетики (далее – FERC) была возложена обязанность по обеспечению исполнения данного закона. Во исполнение закона FERC изданы приказы №№ 888 и 889 от 24 апреля 1996 года, предусматривающие меры по решению проблем недискриминационного доступа к услугам по передаче электроэнергии, в том числе создание электронных систем предоставления информации о доступной пропускной способности системы электропередачи. Приказ FERC № 888 установил возможность добровольной передачи коммунальными энергокомпаниями управления передающими сетями независимым системным операторам (Independent System Operator) - ISO. Следующим этапом стал вступивший в силу с начала 2000 г приказ FERC № 2000., который предусматривал функциональное разделение видов деятельности - выделение передачи электроэнергии в самостоятельную структуру, управляющую магистральными сетями региона - Региональную передающую компанию (Regional Transmission Organization) – RTO. В настоящее время в США действуют следующие ISO/RTO: PJM (функционирует на большей части территории штатов Пенсильвания, Нью-Джерси, Мэриленд, Делавэр, федеральный округ Колумбия, Виргиния, Западная Виргиния и Огайо, а также частично территорию штатов Иллинойс, Мичиган, Индиана, Кентукки, Южная Каролина и Теннесси); ISO NE (НСО Новой Англии) (функционирует на территории штатов Коннектикут, Мэн, Массачусетс, Нью-Гэмпшир, Род-Айленд, Вермонт); NYISO (НСО Нью-Йорка); Electric Reliability Council of Texas (ERCOT) (Совет по электроэнергетической надежности Техаса); CAISO (НСО Калифорнии); Southwest Power Pool (SPP) (функционирует на территории штатов Канзас, Оклахома, а также частично территорию штатов Небраска, Нью-Мексико, Техас, Луизиана, Миссури, Миссисипи и Арканзас); Midwest Reliability Organization (MRO) (Организация по надежности Среднего Запада) (функционирует на территории Северная Дакота, Южная Дакота, Небраска, Миннесота, Айова, Висконсин, Иллинойс, Индиана, Мичиган, а также частично территорию штатов Монтана, Миссури, Кентукки и Огайо). В результате трансформации подходов государства к регулированию электроэнергетики сформировались современные задачи ее реформирования - изменения структуры отрасли и взаимоотношений между ее субъектами. Реформа заключается, прежде всего, в развитии конкурентных отношений в электроэнергетике, в связи с чем решаются задачи формирования межрегиональных конкурентных рынков, разделения видов деятельности, формирования единого оперативно-диспетчерского управления и управления сетями передачи электроэнергии в пределах регионов и на межрегиональном уровне. Рынки электроэнергии Развитие конкуренции в электроэнергетике привело к вытеснению ценообразования на основе издержек рыночным ценообразованием, предусматривающим формирование цены на электроэнергию на основе спроса и предложения. Распространение рыночного ценообразования способствовало развитию в США оптовых рынков электроэнергии, которые существенно различаются по географии (несколько соседних штатов или в пределах штата), структуре рынка, принятым стандартам и механизмам торговли, составу участников и другим показателям. При этом сформированные и формирующиеся конкурентные оптовые рынки уже действуют на территории, где проживает 70% населения США. Примерами развитых рынков электроэнергии являются рынки PJM, ISO NE и NYISO, где организованы рынки электроэнергии реального времени, рынки электроэнергии на сутки вперед, рынки системных услуг, рынки мощности (RPM в PJM) и рынки финансовых прав на передачу. Организация торговли электроэнергией в зонах управления ERCOT и CAISO отличается тем, что в них отсутствуют рынки мощности и рынки на сутки вперед. Как в регионах с организованными рынками электроэнергии, так и в регионах, где организованные рынки электроэнергии отсутствуют, торговля электроэнергией может осуществляться по двусторонним договорам, заключаемым производителями электроэнергии напрямую с потребителями. Электроэнерге́тика Кана́ды играет важную роль в экономической и политической жизни этой страны с конца XIX века. Эта отрасль организована по провинциям и территориям. В большинстве провинций ведущую роль в генерации, передаче и распределении электроэнергии играют крупные государственные объединённые коммунальные предприятия. В последнее десятилетие Онтарио и Альберта создали рынки электроэнергии для увеличения инвестиций и конкуренции в этой отрасли экономики. Канада — второй в мире производитель гидроэлектроэнергии, которая составляет 58 % всей её произведённой в 2007 г. энергии. С 1960 г. крупные гидроэнергетические проекты, особенно в Квебеке, Британской Колумбии, Манитобе и Ньюфаундленде и Лабрадоре, значительно увеличили выработку энергии в стране. В Онтарио в 2007 г. более половины провинциальной электроэнергии было выработано на разработанных в Канаде тяжеловодных урановых ядерных реакторах. Канадские дома, конторы и заводы являются крупными потребителями электроэнергии, или hydro, как её часто называют именно в Канаде. В 2007 г. канадское потребление энергии на душу населения было одним из самых высоких в мире: в среднем 16 995 киловатт-часов в год. ЕС Основным органом ответственным за разработку и согласование энергетической политики ЕС является Генеральная дирекция по энергетике (до 2010 года – Генеральная дирекция по энергетике и транспорту). Последующие ступени регулирования относятся к уровню отдельных стран участниц ЕС, в каждой из которых могут действовать различные системы управления отраслью. При этом по одному регулятору электроэнергетики от каждой страны ЕС входят в ассоциацию регуляторов ERGEG (European Regulators' Group for Electricity and Gas). Ассоциация была образована Еврокомиссией в качестве консультативного органа по вопросам создания внутреннего рынка электроэнергии. Основной деятельностью ассоциации является разработка законопроектов и стратегических документов по развитию отрасли. Структура отрасли Либерализация рынков ЕС не предполагала обязательной приватизации – во многих странах по-прежнему остались крупные генерирующие компании, большая часть акций которых принадлежит государству (Италия, Швеция). В целом, для ЕС характерны крупные компании, обладающие большой долей и властью на рынке соответствующих стран – EdF во Франции, EdP в Португалии, Electrabel в Бельгии и др.

Функции передачи электроэнергии и управления режимами энергосистем в большинстве стран организационно объединены и выполняются Системными операторами. На территории ЕС действуют в настоящий момент 34 системных оператора, объединенных в ассоциацию ENTSO-E, которая в соответствии с Третьим Пакетом энергетических законов осуществляет функции общеевропейского планирования и координации функционирования параллельно работающих энергосистем. Реформа отрасли В соответствии с Директивой 2003/54/EC от 26.06.2003 для стран-участниц Евросоюза установлено обязательство по дерегулированию и либерализации электроэнергетики. Директива также предполагает последующее объединение локальных рынков электроэнергии в единый внутренний рынок ЕС. График реформы: Либерализация национальных рынков электроэнергии (2005-2007) Развитие региональных рынков (2005-2009) Координация между рынками (2005-2010) Интеграция на европейском уровне (2007-2012) В качестве целей реформы выдвинуты: повышение эффективности электроэнергетики, снижение цен на электроэнергию, улучшение качества обслуживания и рост конкуренции. Реформа предполагает, в первую очередь, разделение вертикально-интегрированных энергокомпаний по видам деятельности и обеспечение конкуренции в секторах генерации и сбыта электроэнергии. Речь идет лишь о юридическом разделении, которое не предполагает обязательной смены владельца при условии, что операторы передающих и распределительных сетей обеспечивают недискриминационный доступ к сети с экономически обоснованной ценой подключения. Ключевым элементом разделения является формирование независимых органов управления и принятия решений в передающих, распределительных и генерирующих компаниях. Директива нацелена на создание совместимых условий поставки электроэнергии потребителям в странах-членах ЕС, что позволит в дальнейшем прийти к единому европейскому рынку электроэнергии. К таким условиям относятся: уровень конкуренции на рынке, экономическая обоснованность стоимости   ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|