|

|

Решите задачи (цена ответа 8 баллов)3.1.Производственная функция фирмы в краткосрочном пе 3.2.Перечислите и кратко охарактеризуйте экономические цели Тесты 317 3.3. 3.4. Спрос на труд абсолютно эластичен при цене труда 20 долл. 3.5. Рыночный спрос на труд описывается формулой Ь = 70 - ш Глава 10. Рынки капитала и земли Важнейшими факторами производства являются труд, капитал, земля и предпринимательские способности. В предыдущей главе мы рассмотрели рынок труда, данная глава посвящена анализу рынков капитала и земли. Каждый из ресурсов обладает своими особенностями, что накладывает отпечаток как на специфику спроса и предложения ресурса, так и на форму дохода. 10.1. Рынок капитала. Ссудный процент Капитал и процент Капитал является одним из основных элемен-тов общественного богатства. Капитал в широком смысле слова — это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, т. е. капитала. Капитал отличается от земли тем, что он обладает способностью воспроизводства, в то время как земельный фонд представляет фиксированную величину и не может быть быстро увеличен Различают две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т. д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т. д). Строго говоря, человеческий капитал — это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы. Физический капитал разделяется, в свою очередь, на основной капитал, куда относятся реальные активы длительного пользования, такие, как здания, сооружения, машины, оборудование, и оборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, основных и вспомогательных материалов труда. Основной капитал служит в течение нескольких лет и подлежит замене (возмещению) лишь по мере его физического или морального износа (последнее означает обесценение основного капитала по мере удешевления его производительности или с началом выпуска машин и оборудования принципиально нового качества, что делает использование старого основного капитала технически и экономически невыгодным). Каждый год собственник основного капитала списывает определенную часть стоимости его оборудования (осуществляет амортизационные отчисления). Например, если станок стоит 10 000 долл. и служит 10 лет, то при равномерном списании его стоимости ежегодные амортизационные отчисления будут равны 1000 долл. в год. 10.1. Рынок капитала. Ссудный процент 319

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем Поток будущего дохода должен стимулировать создание сегодняшнего запаса. Чтобы создать этот запас, в свою очередь, необходим поток сбережений. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Доход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом. Ссудный процент — это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени. При анализе обычно рассматривают капитал исключительно в денежной форме, подразумевая, что на деньги покупают физический капитал. Инвестиции ^ля С03Дания и увеличения капитала необходимы вложения денежных средств — инвестиции. Инвестирование — это прогресс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции. Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение — это проиесс замены изношенного основного -капитала. Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение. Валовые инвестиции — Возмещение = Чистые инвестиции (10.1) Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: "проедается" имеющийся капитал. И наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех лее самых масштабах (простое воспроизводство). Краткосрочные Для Решения вопроса об эффективности инвести-«иои.тчга.. рования необходимо сравнить издержки, связан-ные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления. В случае использования заемных средств необходимо сравнить внутреннюю норму окупаемости (г) и ссудный процент (1). Предельная чистая окупаемость инвестиций представляет собой разницу между предельной Глава 10. Рынки капитала и земли

Таблица 10—1 Величина и отдача инвестиций сроком на 1 год

Допустим, фирма занимается хранением вина При увеличении объемов хранения предельные издержки возрастают на 25 долл. на каждые 200 литров вина Общие капиталовложения на покупку вина при увеличении масштабов хранения растут на 1000 долл. на каждые 200 литров вина. Ставка процента равна 10% Если предельный доход с инвестиций одинаков и равен 1200 долл., предельные издержки хранения 200 литров вина составят 1150 долл., а предельная прибыль 1200 - 1150 = 50 долл. Предельные издержки 400 литров составляют соответственно 1175 долл. и 25 долл Прибыль максимизируется, когда МК = МС, т е. при хранении 600 литров вина. Если на оси абсцисс отложить количество литров вина, а на оси ординат — предельные издержки и предельный доход, то предельный доход будет параллелен оси абсцисс и равен 1200 долл. (рис. 10—1).

(литров вина) Рис. 10—1. Краткосрочные инвестиции, определение оптимального объема 10.1. Рынок капитала. Ссудный процент

Предельные издержки возрастают с ростом масштабов хранения, поэтому кривая имеет положительный наклон. В точке пересечения кривой предельных издержек с линией предельного дохода определяются оптимальные объемы хранения вина: 600 литров. Сравнение внутренней нормы окупаемости с ссудным процентом представлено в табл 10—2. С ростом масштабов хранения предельная норма окупаемости падает с 15 до 5% Прибыль от инвестиций максимизируется при условии г = 1, т. е. при хранении 600 литров. Проиллюстрируем это графиком (рис. 10—2). Отложим на оси абсцисс количество литров вина, а на оси ординат — предельную норму окупаемости капиталовложений и ссудный процент. Ставка ссудного процента постоянна и равна 10%, поэтому представляет собой прямую, параллельную оси абсцисс. Предельная норма окупаемости в отличие от процента зависит от количества хранимого вина и понижается с ростом масштабов производства Она определяет спрос на инвестиции. Инвестиции выгодны при г > 1 Прибыль максимизируется в точке, когда фирма осуществляет хранение 600 литров вина. На графике (см. рис. 10—2) наглядно демонстрируется тот факт, что чем выше рыночная ставка процента, тем на меньшее количество заем-пых средств существует спрос. И наоборот, понижение ставки процента создает благоприятные предпосылки для расширения инвестиционного спроса Ссудный процент и предельная окупаемость капиталовложений, % Предельная окупаемость капиталовложений = спрос на инвестиции

Рис. 10—2. Динамика предельной нормы окупаемости и ставка ссудного процента 322 Глава 10. Рынки капитала и земли

Для расчета прибыли от долгосрочных вложений капитала фирма должна, во-первых, определить полезный срок службы основного капитала и, во-вторых, рассчитать ежегодную надбавку к доходам от эксплуатации основных фондов. Допустим, что I — предельная стоимость инвестиций, К — предельный вклад инвестиций в увеличение дохода (или сокращение издержек) в )-й год службы. Тогда предельную окупаемость капитальных вложений для первого года можно подсчитать по формуле 1(1 + г) = Кг Допустим, предельная стоимость капитальных вложений равна 100 млн. рублей, внутренняя норма окупаемости — 40%. Тогда предельный вклад в увеличение дохода первого года составит: 1(1+ г) = = 100(1 + 0,4) = 140 млн. рублей. Если ставка ссудного процента равна 10%, то чистая окупаемость составит: г - 1 = 40 - 10 = 30%. Соответственно для второго года" 1(1+ г) (1+ г) = К2. В нашем примере 100(1+ 0,4)2 = 196 млн. руб. Поэтому стоимость однолетней инвестиции года составит

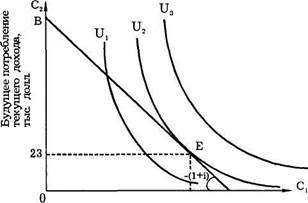

1 + г а двухлетней соответственно 1= Для п лет стоимость приобретенного капитала будет равна: К, К, К Т _ 1 I 2 II п 1 — --------------------------- + ---------------------------------- +... + 1 + г (1 + г)2 (1 + г)п Люди, осуществляющие сбережения, сравнивают текУЩее потребление с будущим. На рис. 10—3 изо-бражены кривые безразличия для настоящего и будущего потребления. Обычный потребитель имеет положительные временные предпочтения (Итпг рге/егепсе). Это означает, что отказ от расходования одного доллара в настоящем должен принести ему более 1 долл. в будущем. Предположим, что доход индивида составляет 100 тыс. долл. в год. Если он потребляет в текущем году все 100 тыс., то его сбережения равны 0. На графике (рис. 10—3) эта ситуация отраже- 10.1. Рынок капитала. Ссудный процент

Текущее потребление, тыс. долл. Рис. 10—3. Временные предпочтения будущего потребления равна 10 тыс. долл. текущего дохода. Такое ответственное решение может быть принято рациональным индивидом только в том случае, если в будущем эти 10 тыс. долл. позволяют ему потреблять на сумму, превышающую 10 тыс., например 11,5 тыс. долл. Эту ситуацию отражает на графике точка Ь. Отказ от следующих 10 тыс. долл. дается, как правило, труднее и должен быть ком-

80 А Текущее потребление, тыс долл. Рис. 10—4. Межвременное бюджетное ограничение и межвременное равновесие 324 Глава 10 Рынки капитала и земли

Для отрезка КЬ МКТР = ДС2/ДС1 = 11,5/10 = 1,15. Для отрезка МИ МКТР = 30/10 = 3, где МКТР— предельная норма временного предпочтения; ДС2 — объем потребления в будущем году, необходимый, чтобы потребитель отложил ДС1 потребления в текущем году. Межвременные предпочтения касаются инвестиций как в фи Межвременное требления в пользу будущего не безгра- бюджетное ограничение н^чны Сбережени^ определяются общей суммой дохода за вычетом текущего потребления: 3 = 1-0,, где 5 — сбережения; I — доход; С: — текущее потребление. Межвременное бюджетное ограничение показывает возможнос тсАпрЕшсппис почтения с межвременным бюджетным ра новесие ограничением характеризует межвре- менное равновесие. В точке равновесия наклон временного предпочтения равен наклону межвременного бюджетного ограничения. МКТР = -(1+ 1) (Ю-4) Точка Е на рис. 10—4 характеризует межвременное равновесие. Близость ее к точке А или к точке В зависит от дохода, склонности к сбережению и величины процента. Рост ставки ссудного процента выражается в повороте межвременного бюджетного ограничения по часовой стрелке (рис 10—5). Увеличение ставки процента с 15 до 20 вызвало рост сбережений с 20 до 30 тыс. долл. (рис. 10—6). При этом будущее потребление текущего дохода выросло с 23 тыс. долл. (20 х 1,15) до 36 тыс. долл. (30 X 1,20). Это означает, что благодаря повышению ставки процента стало дешевле получить доллар будущего потребления за счет текущих долларов. Естественно, это побуждает к накоплению. 10.1. Рынок капитала Ссудный процент

70"* 80 А Текущее потребление, тыс. долл. Рис. 10—5. Изменение межвременного равновесия с ростом ставки процента

Сбережения за год, Рис. 10—6. Ставка ссудного процента и предложение сбережений _ Определим теперь сегодняшнюю цену того Дисконтированная доллара1 КОТОрый мы получим в будущем. Если ставке процента 1 мы получим. 1 долл х (1 +1). Тогда 1 долл., полученный через год, сейчас стоит меньше 1 долл., а именно: 1 долл./(1 + 1). Очевидно, что доллар, который мы получим через 2 года, сегодня стоит: 1 долл./(1 + I)2 и т. д. Поэтому текущая дисконтированная приведенная стоимость (Ртезепг ОгзсоиШ Уа1ие — РБУ) — это нынешняя стоимость 1 доллара, выплаченного через определенный период времени. Если этот период равен одному году, РБУ = 1/(1+1). Для п лет РБУ = 1/(1+1)". (Ю.5) Глава 10. Рынки капитала и земли

Таблица 10—3   ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

В средневековой Флоренции, по данным на 1427 г., 1% наи

В средневековой Флоренции, по данным на 1427 г., 1% наи Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издерлсках по частям.

Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издерлсках по частям. внутренней окупаемостью инвестиции и ставкой ссудного процента (г — 1). Прибыль от инвестиций будет максимальной, когда г = 1. Проиллюстрируем это на примере (см. табл. 10—1).

внутренней окупаемостью инвестиции и ставкой ссудного процента (г — 1). Прибыль от инвестиций будет максимальной, когда г = 1. Проиллюстрируем это на примере (см. табл. 10—1). мк.мс мс

мк.мс мс 600

600 0 200 400 600 800 1000 <3 (литров вина)

0 200 400 600 800 1000 <3 (литров вина) Долгосрочные Большинство инвестиций носит долгосрочный ха- инвестиции рактер. Это прежде всего инвестиции в основной капитал Полезный срок службы основного капитала — период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать ее издержки).

Долгосрочные Большинство инвестиций носит долгосрочный ха- инвестиции рактер. Это прежде всего инвестиции в основной капитал Полезный срок службы основного капитала — период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать ее издержки).

на точкой К. Допустим, наш индивид решил откладывать деньги на "черный день". Предположим, что величина этих сбережений ради

на точкой К. Допустим, наш индивид решил откладывать деньги на "черный день". Предположим, что величина этих сбережений ради 60 70 90 дс 100

60 70 90 дс 100

пенсирован большим вознаграждением. Поэтому кривые безразличия будут приближаться к вертикальному положению. Больший угол наклона характерен для кривых безразличия тех индивидов, кто стремится к немедленному вознаграждению Предельная норма временного предпочтения (татдгпа1 гаге о/ Нгпе рге/егепсе) — это стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии, что общее благосостояние индивида не изменится.,

пенсирован большим вознаграждением. Поэтому кривые безразличия будут приближаться к вертикальному положению. Больший угол наклона характерен для кривых безразличия тех индивидов, кто стремится к немедленному вознаграждению Предельная норма временного предпочтения (татдгпа1 гаге о/ Нгпе рге/егепсе) — это стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии, что общее благосостояние индивида не изменится.,

15

15 Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость (табл. 10—3). Доллар, который мы получим через 10 лет при 5-процентной ставке, сегодня стоит 61,4 цента, при 10-процентной ставке — 38,6 цента, а при 20-процентной ставке — всего 16,2 цента.

Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость (табл. 10—3). Доллар, который мы получим через 10 лет при 5-процентной ставке, сегодня стоит 61,4 цента, при 10-процентной ставке — 38,6 цента, а при 20-процентной ставке — всего 16,2 цента.