|

|

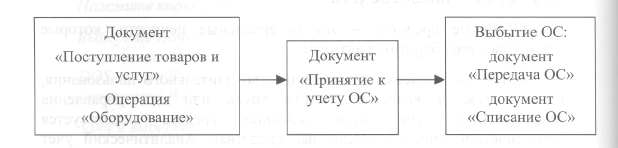

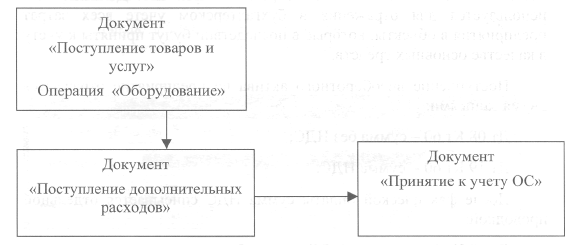

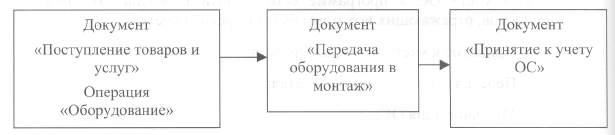

Оформление и отражение в учете поступления и создания ОС.Стр 1 из 2Следующая ⇒ Основные средства - это имущество длительного пользования, используемое в качестве средств труда или для управления предприятием. Для учета основных средств используется синтетический счет 01 «Основные средства». Аналитический учет основных средств ведется по видам: здания, оборудование, машины, Основные средства могут делиться на собственные и арендуемые. Процесс приобретения основных средств отражается на счете 08 «Вложения во внеоборотные активы». Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия в объекты, которые в последствии будут приняты к учету Поступление внеоборотного актива на предприятие отражается двумя записями: Дт 08 Кт 60 - сумма без НДС; Дт19 Кт60- сумма НДС. После фактической оплаты сумма НДС списывается отдельной проводкой: Дт 68 Кт 19 (вычет по НДС по приобретенным ценностям). Для учета ОС в программе есть полный перечень готовых документов, отражающих все этапы бухгалтерского учета: - Принятие к учету основных средств; - Передача оборудования в монтаж; - Модернизация ОС; - Перемещение ОС; - Выбытие ОС; - Закрытие месяца (по начислению амортизации по ОС и НМА). Существует несколько схем оформления приобретения объектов основных средств и порядок применения названных ранее документов по учету основных средств зависит от самой операции. Например, отразим схему приобретения и выбытия оборудования, не требующего монтажа:

Отразим схему приобретения оборудования, не требующего Схема приобретения оборудования требующего монтажа будет

При модернизации основного средства схема следующая:

Учет основных средств Рассмотрим механизм приобретения внеоборотного актива в конфигурации «Бухгалтерия предприятия». В списке «ОС и НМА» документа по приобретению внеоборотного активы нет. Поступление оборудования и объектов строительства следует оформлять документом «Поступление товаров и услуг» (меню «Основная деятельность - Покупка - Поступление товаров и услуг»). Документ «Поступление товаров и услуг» можно использовать как основание для ввода документа «Поступление доп. услуг». Чтобы ввести один документ на основании другого документа следует остановиться на основном документе, перейти в меню «Действие» и выбрать позицию «ввести на основании»: Расходы, учитываемые документом «Поступление доп. расходов» относятся на товары, указанные в документе, пропорционально их стоимости или количеству. Хозяйственное событие постановки внеоборотных объектов на учет в качестве объекта основного средства будет отражаться проводкой: Дт 01 Кт 08 - сумма без НДС. Такую проводку будет формировать документ «Принятие к учету основных средств» (меню «Меню - ОС и НМА - Принятие к учету основных средств»). Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию. Для Принятие к учету основных средств отражается в бухгалтерском и налоговом учете отражается записью дебет 01.01 и кредит 08.04.   ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|