|

|

ТЕМА 2.3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙСтр 1 из 3Следующая ⇒ ТЕМА 2.3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

1. Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения. 2. Классификация доходов и расходов. Методы определения доходов и расходов. 3. Ставки налога. Определение налоговой базы, сроки и порядок уплаты налога.

Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения. Налог на прибыль является федеральным прямым налогом. Его сумма находится в прямой зависимости от конечного результата организации. Однако доходы от его поступлений распределяются между бюджетами разных уровней. После НДС и акцизов налог на прибыль организаций занимает третье место. Налог на прибыль организаций установлен главой 25 Налогового кодекса. По налогу на прибыль ведется налоговый учет (регламентируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). Остальные налоги ведутся по данным бухгалтерского учета. Организация обязана уплачивать налог на прибыль, если она является: - российской фирмой, но если фирма работает по упрощенной системе или платит ЕНВД, то от налога на прибыль она освобождена; - иностранной фирмой, которая имеет в России постоянные представительства. С сумм выплачиваемых дивидендов, а также с доходов иностранных фирм, которые не имеют в России постоянных представительств, налог в бюджет пере- числяют организации, которые выплачивают соответствующие доходы (налого- вые агенты). Не являются плательщиками налога на прибыль: - организации, перешедшие на уплату единого налога на вмененный доход; - организации, применяющие упрощенную систему налогообложения; - организации, уплачивающие налог на игорный бизнес; - организации, являющиеся плательщиками единого сельскохозяйственного налога.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

Классификация доходов и расходов. Методы определения доходов и Расходов.

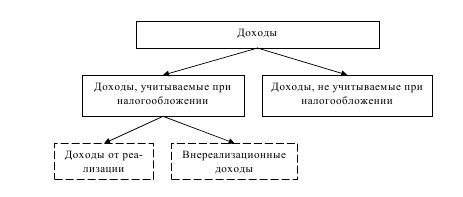

Рис. Доходы при расчете налога на прибыль Доходы от реализации - это все поступления, которые связаны с расчетами за реализованные товары (работы, услуги), а также прочее имущество (основные средства, нематериальные активы, материалы). При определении налоговой базы из выручки сначала нужно вычесть НДС, акцизы и вывозные (экспортные) таможенные пошлины. Внереализационные доходы - это поступления, которые не связаны с вы- ручкой от реализации товаров (работ, услуг). Перечень этих доходов приведен в статье 250 НК РФ.

Рис. Расходы организации

При расчете налога на прибыль налогоплательщики могут уменьшить сумму полученных доходов на сумму произведенных расходов, связанных с этими доходами. Перечень таких расходов не является закрытым. Единственное условие - они должны быть экономически оправданны и подтверждены первичными до- кументами (актами, накладными, товарными чеками и т.д.). К сожалению, Налоговый кодекс не разъясняет, что понимается под тер- мином "экономически оправданные затраты". Поэтому имейте в виду: в ситуаци- ях, прямо не оговоренных в Налоговом кодексе, вам придется доказывать (в слу- чае спора с налоговой инспекцией - в арбитражном суде) тот факт, что затраты, понесенные вашей фирмой, были экономически оправданны, то есть непосредст- венно связаны с производством и реализацией продукции или получением вне- реализационных доходов. Все расходы фирмы делят на расходы, которые связаны с производством и реализацией товаров (работ, услуг), и внереализационные расходы.

Внереализационные расходы Внереализационными считаются расходы, которые напрямую не связаны с производством и реализацией товаров (работ, услуг). Методы определения доходов и расходов: Организации согласно налогового кодекса имеют право определять доходы и расходы кассовым методом или методом начисления. Большинство организаций, рассчитывая налог на прибыль, определяют до- ходы и расходы методом начисления.

Метод начисления Если фирма использует метод начисления, то доходы от реализации счи- тают полученными в том периоде, когда они имели место, независимо от того, когда фирма получит деньги или иное имущество в счет оплаты. Организации, которые реализуют товары (работы, услуги), датой получе- ния дохода считают день перехода права собственности на отгруженные товары (результаты выполненных работ, оказанных услуг). Расходы, связанные с производством и реализацией, уменьшают облагае- мую прибыль в том периоде, когда они фактически были понесены. Оплачены эти расходы или нет, неважно.

Кассовый метод Организации, применяющие кассовый метод, признают свои доходы в тот момент, когда деньги поступили на расчетный счет или в кассу. А расходы для целей налогообложения учитываются только после их оплаты. Кассовый метод могут использовать не все. Фирма может применять кас- совый метод в том случае, если выручка от реализации товаров (работ, услуг) без учета НДС за предыдущие четыре квартала была в среднем меньше 1 000 000 рублей за каждый квартал. Однако, если в течение года выручка фирмы, которая использует кассовый метод, превысит в среднем за каждый квартал 1 000 000 рублей, она вынуждена будет начать применять метод начисления. При этом все доходы и расходы нуж- но будет пересчитать в соответствии с этим методом с начала налогового периода, в котором было допущено такое превышение. Расходами фирмы, применяющей кассовый метод, будут считаться только те затраты, которые фактически оплачены. Так, расходы на оплату труда прини- маются после фактической выплаты зарплаты из кассы, а расходы на оплату ра- бот (услуг) других фирм - по мере перечисления денег с расчетного счета. Расходы на приобретение сырья и материалов признаются при соблюдении двух условий. Первое, общее для всех расходов - сырье и материалы должны быть оплачены поставщикам. Второе условие - они должны быть списаны в про- изводство.

Уплаты налога. Налоговой базой по налогу на прибыль признается денежное выражение прибыли. Фирмы определяют сумму налога на прибыль самостоятельно нарастаю- щим итогом с начала года. Для этого нужно умножить налогооблагаемую при- быль на ставку налога. Налогооблагаемая прибыль - это разница между полученными фирмой доходами и понесенными расходами за отчетный период (I квартал, первое полу- годие, 9 месяцев, год). Основная налоговая ставка налога на прибыль организаций - 20%, при этом: - в федеральный бюджет зачисляется - 2%; -в региональный бюджет зачисляется - 18%. Налоговая ставка, подлежащая зачислению в бюджеты субъектов Россий- ской Федерации, законами субъектов Российской Федерации может быть пони- жена для отдельных категорий налогоплательщиков. При этом указанная нало- говая ставка не может быть ниже 13,5 процента. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах: 1) 20 процентов - со всех доходов, за исключением доходов, полученных в виде дивидендов и процентов по ценным бумагам; 2) 10 процентов - от использования, содержания или сдачи в аренду (фрах- та) судов, самолетов или других подвижных транспортных средств или контей- неров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок. По доходам, полученным в виде дивидендов, применяются следующие на- логовые ставки: 1) 0 процентов - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате диви- дендов получающая дивиденды организация в течение не менее 365 календар- ных дней непрерывно владеет на праве собственности не менее чем 50- процентным вкладом (долей) в уставном (складочном) капитале (фонде) выпла- чивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процен- там общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей; 2) 9 процентов - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в под- пункте 1 настоящего пункта; 3) 15 процентов - по доходам, полученным в виде дивидендов от россий- ских организаций иностранными организациями. Уплата налога с дивидендов Если фирма выплачивает дивиденды другим фирмам, то она должна удер- жать с выплачиваемых сумм налог на прибыль и перечислить его в федеральный бюджет в течение 10 дней с момента выплаты.

Перенос убытков на будущее Налогоплательщики, понесшие убыток в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налогооблагаемую базу текущего налогового периода на всю сумму полученного или убытка или на часть этой суммы. Убыток, не перенесенный на ближайший следующий год, может быть пе- ренесен целиком или частично на следующий год из последующих 9 лет. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Д-99 К-68 – начисление налога Д-68 К-51- перечисление налога

ВОПРОСЫ

1. Назовите ставки налога и их распределение по бюджетам. 2. Как определяется налогооблагаемая база по данному налогу? 3. Назовите сроки платежей по налогу. 4.По каким видам затрат для целей налогообложения установлены нормативы и лимиты?

ТЕМА 2.3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

1. Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения. 2. Классификация доходов и расходов. Методы определения доходов и расходов. 3. Ставки налога. Определение налоговой базы, сроки и порядок уплаты налога.

ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|