|

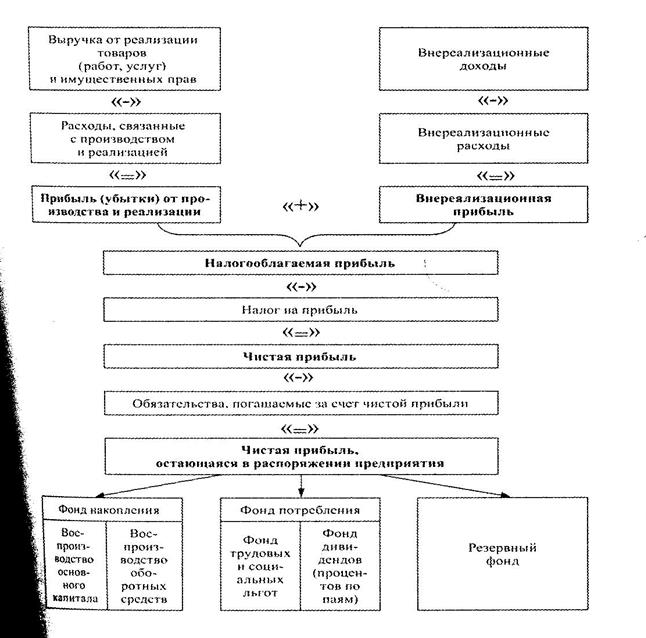

Схема формирования и распределения прибыли

Методы признания доходов и расходов

| Метод начисления

| Кассовый метод

| | Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

| Расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений НК РФ.

| Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

| | По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

| Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

| Датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

| |

| В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

| Расходами налогоплательщиков признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком - приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав.

| |

| В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

| При этом расходы учитываются в составе расходов с учетом следующих особенностей:

ü материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

ü амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

ü расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

| | | Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

| Налоговая база – денежное выражение прибыли.

Налоговые ставки

| 20%

| Устанавливается в общем случае, если не предусмотрено иное

По ставке 2% - налог поступает в федеральный бюджет

По ставке 18% - налог поступает в региональный бюджет

| | 0%

| к прибыли от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами технико-внедренческой особой экономической зоны

| | к прибыли от деятельности, осуществляемой в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами таких особых экономических зон

| | по деятельности товаропроизводителей, отвечающих критериям, предусмотренным НК РФ, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции

| | по доходам от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских организаций, а также акций российских организаций

| | к прибыли, полученной организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково»

| | по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-% (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % общей суммы выплачиваемых организацией дивидендов

| | по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга РФ

| | по прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных федеральным законодательством

| | 10 %

| от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство

| | 9%

| по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями

| | по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года

| | 15%

| по доходам, полученным в виде дивидендов от российских организаций иностранными организациями

| | по доходу в виде процентов по государственным ценным бумагам государств - участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (за исключением определенных ценных бумаг, указанных в НК РФ, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами РФ, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг РФ, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством РФ), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года

|

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|