|

|

Система резервов улучшения использования основных средств предприятияРезервы роста к а питал о отдач и связаны с мобилизацией как экстенсивных факторов – увеличение времени полезного использования машин, так и интенсивных факторов – повышение производительности оборудования в единицу времени. Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижения НТП повышает уровень механизации и автоматизации производства, повышает производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства. Значительные резервы находятся в увеличении времени работы машин и механизмов. Основными причинами целосменных и целосуточных простоев оборудования являются ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструмента, энергии и др. Система резервов улучшения использования основных средств предприятия может быть представлена следующим образом. I. Техническое совершенствование средств труда: • техническое перевооружение на базе комплексной автоматизации и гибких производственных систем; • замена устаревшей техники, модернизация оборудования; • ликвидация узких мест и диспропорции в производственных мощностях предприятия; • механизация вспомогательных и обслуживающих производств; • внедрение прогрессивной технологии спецоснастки; • развитие изобретательства и рационализации. II. Увеличение времени работы машин и оборудования; • ликвидация бездействующего оборудования (сдача в аренду, лизинг, реализация и проч.); • сокращение сроков ремонта оборудования; • снижение простоев: целосменных и внутрисменных. III. Улучшение организации и управления производством: • ускорение достижения проектной производительности вновь введенных производственных систем; • внедрение научной организации труда и производства; • улучшение обеспечения материально-техническими ресурсами; • совершенствование управления производством на базе ЭВМ; • развитие материальных стимулов у работников, способствующих повышению эффективности производства. Тема 8. Оборотные средства предприятия.

Понятие и сущность, состав, классификация и структура оборотных средств. Источники формирования оборотных средств. Определение потребности предприятия в оборотных средствах. Порядок нормирования. Методы нормирования. Нормирование материалов. Нормирование незавершенного производства. Нормирование готовой продукции. Улучшение использования оборотных средств.

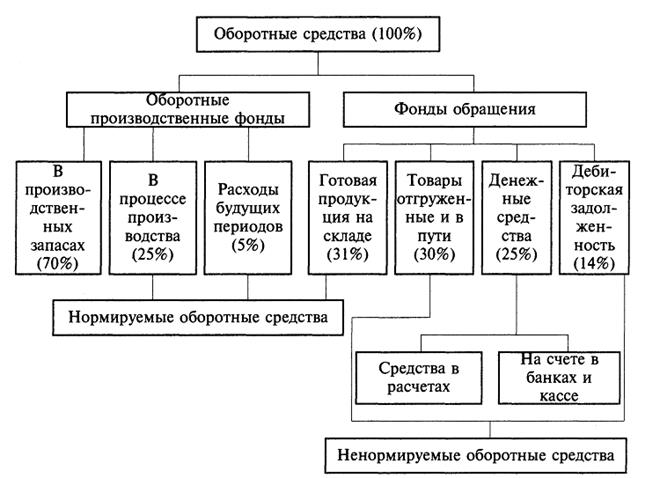

Понятие и сущность оборотных средств. Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств. Элементы оборотных средств Оборотные производственные фонды включают: • производственные запасы; • незавершенное производство и полуфабрикаты собственного изготовления; • расходы будущих периодов. Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. Фонды обращения состоят из следующих элементов: • готовая продукция на складах; • товары в пути (отгруженная продукция); • денежные средства; • средства в расчетах с потребителями продукции. Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Рис. Состав оборотных средств предприятия. Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормировании е – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.   Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|