|

|

Использование понятия полезности при определении размеров риска.На принятие решения оказывают большое влияние субъективные качества лица, принимающего решение (ЛПР), такие как: · финансовое состояние ЛПР; · отношение ЛПР к риску вообще; · настроение или состояние здоровья ЛПР; · множество других, даже непосредственно не относящихся к бизнесу причин. Теория полезности позволяет ЛПР влиять на денежный результат исходов согласно своим оценкам их полезности. Каждый может приспосабливать процесс принятия решения к своим запросам. Пример 2.7.7. Для примера рассмотрим два варианта инвестиций 1000 руб. По первому варианту без риска можно получить 10% прибыли на вложенный капитал, по второму варианту можно, либо потерять весь капитал с вероятностью 0.6, либо его удвоить с вероятностью 0.4. В первом случае гарантированный выигрыш составит 100 руб., во втором случае средний выигрыш равен 0×0.6+1000×0.4=400 руб. Относительно получаемого среднего выигрыша вторая альтернатива явно предпочтительна, и если игрок безразличен к риску, он ее и выберет. Если он к риску не безразличен, а подавляющее число людей именно таковыми и являются, то выбор будет зависеть главным образом от финансового состояния игрока. Игроки, имеющие скромный денежный доход, предпочтут не рисковать, и выберут гарантированный доход в 100 руб. Для игрока, обладающего достаточно крупным капиталом, проигрыш 1000 руб. невелик, и он предпочтет рискнуть. Рисковать будут также игроки, патологически склонные к финансовым авантюрам. Таким образом, каждый игрок по-разному оценивает полезность того или иного исхода. Американскими учеными Дж. Нейманом и О. Моргенштерном была предложена методика численного определения функции полезности, и было показано, что игрок при принятии решения (выбор альтернативы) будет стремиться к максимизации ожидаемой полезности, которая вычисляется как математическое ожидание полезностей всех исходов, составляющих данную альтернативу. Процедура построения индивидуальной функции полезности U(x) состоит из двух этапов. Этап 1. Присваиваются произвольные значения полезностей выигрышам для худшего (хmin) и лучшего (xmax) исходов (например, U(xmin)=0 и U(xmax)=100). Тогда полезности промежуточных выигрышей будут находиться в интервале от 0 до 100. Этап 2. Игроку предлагается на выбор: получить некоторую гарантированную сумму v, находящуюся между хmin и xmax, либо принять участие в игре, в которой с вероятностью р выигрывается сумма xmax и с вероятностью (1 – р) сумма хmin. При этом вероятность р меняется до тех пор, пока игрок станет безразличным в отношении к выбору между получением гарантированной суммы v и игрой. Пусть указанное значение вероятности равно р0. Тогда U(v)= р0U(xmax)+ (1 – р0)U(xmin). Таким образом, строится функция полезности для любого v. В общем случае график функции полезности может быть трех типов (рис. 2.7.1).

а б в

Рис. 2.7.1. Типы функций полезности Неймана – Моргенштерна для игрока, не склонного к риску (а), безразличного к риску (б), склонного к риску (в). В рассмотренном выше примере xmin= –1000, а xmax =1000. Пусть U(xmin)=0 и U(xmax)=100. Необходимо оценить полезность гарантированного выигрыша v=100. Если игрок (средне обеспеченный) согласен принять участие в игре (выиграть 1000 с вероятностью р или проиграть 1000 с вероятностью (1 – р)) вместо гарантированного выигрыша в 100 руб. при условии, что р не менее 0.8, значит р0=0.8 и U(100)=0.8×100+0.2×0 =80. Ожидаемая полезность первой альтернативы будет равна 80, а ожидаемая полезность второй альтернативы 0.6×0+0.4×100=40, то есть для данного игрока предпочтительнее первая (безрисковая) альтернатива. В данном случае это решение прямо противоположно выбору, сделанному на основе критерия ожидаемого дохода, из-за учета риска, связанного с возможным исходом инвестиций по второму варианту. Биматричные игры В случае, когда интересы игроков различны, получаются две платежные матрицы: одна – матрица выплат игроку А, другая – матрица выплат игроку В. такие игры называются биматричными. В общем случае биматричная игра – это игра с ненулевой суммой. Примеры биматричных игр Примеры этого раздела описывают некоторые типические конфликтные ситуации, приводящие к биматричным играм. Сначала мы обсудим вопросы, связанные с формализацией рассматриваемых конфликтов (построение платежных матриц),а позднее–с рекомендациями по их разрешению. Борьба за рынки Небольшая фирма (игрок А) намерена сбыть партию товара на одном из двух рынков, контролируемых другой, более крупной фирмой (игрок В). Для этого фирма А готова сделать на одном из рынков соответствующие приготовления (например, развернуть рекламную кампанию). Господствующая на рынках фирма В может попытаться воспрепятствовать этому, приняв на одном из рынков предупредительные меры (разумеется, в рамках закона). Не встречая противодействия на рынке, фирма А захватывает его; при наличии препятствий – терпит поражение. Будем считать для определенности, что проникновение фирмы А на первый рынок более выгодно для нее, нежели на второй. Естественно также считать, что и борьбаза первый рынок потребует вложения больших средств. Например, победа фирмы А на первом рынке принесет ей вдвое больший выигрыш, чем победа на втором, но зато и поражение при попытке освоиться на первом рынке полностью ее разорит, а фирму В избавит от конкурента. Что же касается второго рынка, то при поражении фирмы А ее потери будутне столь разорительны, но и победа принесет не много. Таким образом, у фирмы А две стратегии: A1 – выбор первого рынка, А2 – выбор второго рынка. Такие же стратегии и у фирмы В: В 1– выбор первого рынка, В 2– выбор второго рынка. Для того чтобы составить платежные матрицы игроков, нужны расчетные количественные показатели, которые мы приведем здесь в условных единицах: А= Посмотрим на выписанные матрицы выплат. Из сказанного выше ясно, что если оба игрока выберут один и тот же рынок, то победа останется за более сильной фирмой В. То, что в ситуации (A1, B1) выигрыш игрока В равен 5, а в ситуации (А2,В2) – 1, подчеркивает, что первый рынок более выгоден (удобно расположен, хорошо посещаем и т. п.), чем второй. Выигрыш (–10) игрока А в ситуации (A1,В1) (а точнее, проигрыш) в сопоставлении с его выигрышем (–1) в ситуации (А2,В2) выглядит, разумеется, вполне сокрушительно. Что же касается ситуации, когда фирмы уделяют основное внимание разным рынкам – (A1,B2) и (А2, B1), то здесь фирму А ждет настоящий выигрыш, больший на более выгодном рынке. Потери, которые при этом несет фирмаВ,оказываются прямо противоположными. Дилемма узников Игроками являются два узника, находящиеся в предварительном заключении по подозрению в совершении преступления. При отсутствии прямых улик возможность их осуждения в большой степени зависит от того, заговорят они или будут молчать. Если оба будут молчать, то наказанием будет лишь срок предварительного заключения (потери каждого из узников составят (–1)). Если сознаются,то получат срок, учитывающий признание как смягчающее обстоятельство (потери каждого из узников составят в этом случае (–6)). Если же заговорит только один из узников, а другой будет молчать. то в этом случае заговоривший будет выпущен на свободу (его потери равны 0), а сохраняющий молчание получит максимально возможное наказание (его потери будут равны (– 9)). Эта конфликтная ситуация приводит к биматричной игре, в которой каждый из игроков имеет по две стратегии – молчать (М) или говорить (Г). Выигрыши игроков А и В соответственно описываются так;

Семейный спор Два партнера договариваются о совместном проведении одного из двух действий, (1) и (2), каждое из которых требует их совместного участия. В случае осуществления первого из этих двух действий выигрыш первого партнера (игрок А) будет вдвое выше выигрыша второго партнера (игрок В). Напротив, в случае осуществления второго из этих двух действий выигрыш игрока А будет вдвое меньше выигрыша игрока В. Если же партнеры выполнят различные действия, то выигрыш каждого из них будет равен нулю.

Эта конфликтная ситуация приводит к биматричной игре, в которой каждый из игроков имеет по две стратегии. Выигрыши игроков А и В описываются таблицами следующего вида: Пояснение. Понятно, что различные конфликтные ситуации могут иметь одну и ту же формализацию. В частности, рассмотренная биматричная игра часто интерпретируется как одновременный выбор супругами совместного развлечения: посещение оперного спектакля или хоккейного матча. При этом в посещении оперного театра жена заинтересована в большей степени, чем муж, а при посещении стадиона наблюдается обратная картина. В случае же непреодолимости разногласий, возникших при выборе, день оказывается вообще испорченным. Отсюда и название, вынесенное в заголовок. Студент - преподаватель Рассмотрим следующую ситуацию. Студент (игрок А) готовится к зачету, который принимает преподаватель (игрок В). Можно считать, что у студента две стратегии – подготовиться к сдаче зачета (+) и не подготовиться (–). У преподавателя также две стратегии — поставить зачет [+] и не поставить зачета [–]. В основу значений функций выигрыша игроков положим следующие соображения: Выигрыш студента Выигрыш преподавателя

Количественно это можно выразить, например, так

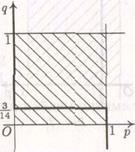

Смешанные стратегии В приведенных примерах описаны ситуации, в которых интересы игроков не совпадают. Естественно встает вопрос о том, какие рекомендации необходимо дать игрокам для того, чтобы моделируемая конфликтная ситуация разрешилась. Иными словами, что мы будем понимать под решением биматричной игры? Попробуем ответить на этот вопрос так: вследствие того, что интересы игроков не совпадают, нам нужно построить такое (компромиссное) решение, которое бы в том или ином, но в одинаковом смысле удовлетворяло обоих игроков. Иначе говоря, попробуем найти некую равновесную ситуацию, явное отклонение от которой уменьшает выигрыш игрока. Подобный вопрос мы ставили и при рассмотрении матричных игр. Напомним, что возникавшее при разработке минимаксного подхода понятие равновесной ситуации приводило нас к поиску седловой точки, которая, как оказалось, существует далеко не всегда. Естественно ожидать, что в более сложном случае биматричной игры дело вряд ли будет обстоять проще. В матричных играх эта трудность была преодолена путем перехода к смешанным стратегиям, т. е. к такому поведению игроков, при котором они чередуют свои собственные чистые стратегии. Иными словами, любая матричная игра в смешанных стратегиях разрешима. Поэтому, рассматривая здесь биматричные игры, разумно попробовать сразу же перейти к смешанным стратегиям игроков. Тем самым мы предполагаем, что каждая игра может быть повторена в неизменных обстоятельствах многократно. 2 ´ 2 - биматричные игры. Ситуация равновесия В 2´2 - биматричной игре платежные матрицы игроков имеют следующий вид: А= Вероятности выбора стратегий игрока А р 1 =р, р 2=1 – р, игрока В q 1 =q, q 2=1– q, а средние выигрыши вычисляются по формулам HA(р, q) = a 11 pq + a 12 p (l - q) + a 21(l - p) q + a 22(1 - p)(l - q), HB(р, q) = b 11 pq + b 12 p (l - q) + b 21(l - p) q + b 22(1 - p)(l - q), где 0 £ р £ 1, 0 £ q £ l. Определение. Будем говорить, что пара чисел (p*, q *), 0 £ р* £ 1, 0 £ q* £ l, определяет равновесную ситуацию, если для любых р и q, подчиненных условиям 0 £ р £ 1, 0 £ q £ l, одновременно выполнены следующие неравенства: HA(р, q*) £ HA(р*, q*), HB(р*, q) £ HB(р *, q *). (2.7.3) Пояснение. Неравенства (2.7.3)означают следующее: ситуация, определяемая смешанной стратегией (р *, q *), является равновесной, если отклонение от нее одного из игроков при условии, что другой сохраняет свой выбор, приводит к уменьшению выигрыша первого. Тем самым получается, что если равновесная ситуация существует, то отклонение от нее невыгодно самому игроку. ТЕОРЕМА (Дж. Нэш). Всякая биматричная игра имеет хотя бы одну равновесную ситуацию (точку равновесия) в смешанных стратегиях. Итак, равновесная ситуация существует. Но как ее найти? Дляобоснования способа определения равновесной ситуации сошлемся на следующийтеоретический результат. ТЕОРЕМА. Выполнение неравенств (2.7.3) равносильно выполнению неравенств HA(0, q*) £ HA(р*, q*), HB(р*, 0) £ HB(р*, q*), (2.7.4) HA(1, q*) £ HA(р*, q*), HB(р*, 1) £ HB(р*, q*). Иными словами, для того чтобы убедиться, что пара (p*, q*)определяет равновесную ситуацию, достаточно проверить справедливость неравенств (2.7.2) только для двух чистых стратегий игрока А (р = 0 и р = 1) и для двух чистых стратегий игрока В (q = 0 и q = 1). Пропуская промежуточные алгебраические выкладки, приходим к следующему результату: Для того чтобы в биматричной игре пара (p*, q*)определяла равновесную ситуацию, необходимо и достаточно одновременное выполнение следующих неравенств: (p- 1)(Cq- a) ³ 0, p (Cq- a) ³ 0, (q- 1)(Dp- b)³0, (2.7.5) q (Dp - b) ³ 0, 0 £ р £ 1, 0 £ q £ l, где С = a 11 – a 12 – a 21 + a 22, a = a 22 – a 12, D = b 11 – b 12 – b 21 + b 22, b = b 22 – b 21, Поиск равновесных ситуаций Геометрический смысл условий (2.7.4) рассмотрим на примерахописанных выше биматричных игр. Борьба за рынки Напомним, что ситуация, сложившаяся вэтой задаче, задается платежными матрицами следующего вида: А= Заменяя в неравенствах (2.7.4) величины С,a, D иb их конкретными значениями С= -10 - 2 - 1 - 1= - 14, a = - l - 2= - 3, D= 5+2+1+1= 9, b = 1+1= 2, получаем (l) (p- l) (- 14 q- (- 3)) ³0, (r) (q- l) (9 p- 2) ³0, р (- 14 q- (- 3)) ³0, q (9 p- 2) ³0. Рассмотрим сначала левую пару неравенств (l): (p- l)(- 14 q + 3) ³0, р (- 14 q +3) ³0. Возможны следующие три случая: 1) р =1, 2) р =0, 3) 0< р <1. Рассмотрим каждый из этих случаев подробно. 1. Полагая р = 1, получаем 0³0, - 14 q +3³0. Отсюда q ³ 3/14. 2. Полагая р= 0, получаем 0³0, - (- 14 q +3) ³0, 0³0, откуда 14 q -3³0 и, значит, q £ 3/14. 3. Наконец, положив 0 < р < 1, получим - 14 q +3³0, - 14 q +3 £ 0, что возможно лишь в случае, если - 14 q +3=0, т. е. q = 3/14. Перенесем теперь полученные результаты на чертеж. Введем на плоскости прямоугольную систему координат (р, q) и выделим на ней единичный квадрат, соответствующий неравенствам 0 £ р £ 1, 0£ q £ l, (рис.2.7.2).

Рис. 2.7.2 Рис. 2.7.3 Нанесем на этот чертеж то множество точек, которое описывается условиями 1, 2 и 3. Это множество на рис. 2.7.3 выделено жирной линией и состоит из трех прямолинейных участков – двух вертикальных лучей и одного горизонтального отрезка – и представляет собой "зигзаг". Теперь обратимся к правой части неравенств (r): (q- l) (9 p- 2) ³0, q (9 p- 2) ³0. Три интересных для нас случая: 1) q= 1,2) q = 0,3) 0 < q < 1 приводят к следующему результату: 1°. q =1, p ³ 2/9, 2°. q =0, p £ 2/9, 3°. 0 < q < 1, р =2/9. Перенося его на чертеж, получим второй "зигзаг", но уже горизонтальный. Теперь остается только объединить полученное на рис. 2.7.4. Общая точка построенных зигзагов – точка равновесия – имеет координаты

Рис. 2.7.4 Соответствующие смешанные стратегии игроков имеют следующий вид: Р= а средние выигрыши игроков таковы: HA Дилемма узников Выигрыши игроков А и В описываются соответствующими матрицами выплат: А= Проведем необходимые вычисления. Имеем: С = –1– (–9) – 0+(–6)=2, a= –6– (–9)=3, D = –1 – 0 – (–9) + (–6) =2, b= –6 – (–9) = 3. Отсюда (l) (p- l) (2 q- 3) ³0, (r) (q- l) (2 p- 3) ³0, р (2 q- 3) ³0, q (2 p- 3) ³0. и тогда получаем, что 1 l. p =1, q ³ 3/2, 2 l. p =0, q £ 3/2, 3 l. 0 < p < 1, q =3/2; 1 r. q =1, p ³ 3/2, 2 r. q =0, p £ 3/2, 3 r. 0 < q < 1, р =3/2. Полученные зигзаги изображены на рис. 2.7.5.

0 1 3/2

Рис. 2.7.5 Единственная равновесная ситуация – (0,0). Это ситуация, в которой каждый из игроков выбираетвторую чистую стратегию – сознаться – и его потери составляют 6. Как мы уже отмечали ранее, отклонение от ситуации равновесия одного из игроков не дает ему никаких преимуществ. Однако при одновременном отклонении обоих каждый из них может получить больший выигрыш, нежели в равновесной ситуации. Например, в ситуации (1,1), когда оба игрока выбирают первую чистую стратегию – молчать, каждый из них теряет лишь 1. Напомним, чтопо условию задачи сговор (создание коалиции) между игроками недопустим. Совершенно ясно, однако, что в рассматриваемых обстоятельствах ситуация (1,1) неустойчива – любой из узников, изменяя свою стратегию, увеличивает свой выигрыш (избегает наказания). Семейный спор Выигрыши игроков А и В в этой биматричной игре задаются так: А= Проводя необходимые вычисления: С = 2– 0 – 0+1=3, a= 1– 0=1, D = 1 – 0 – 0 + 2 =3, b= 2 – 0 = 2 и рассуждения: (l) (p- l) (3 q- 1) ³0, (r) (q- l) (3 p- 2) ³0, р (3 q- 1) ³0, q (3 p- 2) ³0, получаем, что 1 l. p =1, q ³ 1/3, 2 l. p =0, q £ 1/3, 3 l. 0 < p < 1, q =1/3; 1 r. q =1, p ³ 2/3, 2 r. q =0, p £ 2/3, 3 r. 0 < q < 1, р =2/3. Геометрически полученный результат изображен на рис. 2.7.6. Данная игра имеет три точки равновесия. Две из них отвечают чистым стратегиям игроков: р =1, q =1: HA(1, 1)=2, HВ(1, 1)=1, р =0, q =0: HA(0, 0)=1, HВ(0, 0)=2,

Рис. 2.7.6 одна — смешанной:

В полученных результатах больше вопросов, чем ответов. Ситуации (1,1) и (0,0) означают одновременный выбор игроками первых или соответственно вторых стратегий, т. е. определенную договоренность о совместных действиях. Однако в данном случае есть еще одна ситуация равновесия, состоящая в выборе игроками вполне определенных смешанных стратегий. В ней оба игрока получают одинаковые выигрыши, правда, меньшие тех, которые давали две другие равновесные ситуации. Какой же из этих трех ситуаций равновесия следует отдать предпочтение? Если бы игроки договорились выбрать одновременно, скажем, первую чистую стратегию, причем игрок А за получение большего выигрыша, чем игрок В, заплатил бы ему 1/2, то выигрыш каждым полутора единиц можно было бы считать и выгодным, и справедливым. Однако в рамках теории бескоалиционных игр такого рода дележи не рассматриваются. Студент - преподаватель Наконец, обратимся к последнему из приведенных выше примеров биматричных игр – студент-преподаватель. Ожидания каждого из них относительно результатов общения в матричном виде выглядят следующим образом; А= Проводя необходимые вычисления: С = 2+ 1 – 1+0=2, a= 0+ 1=1, D = 1 +3+2 – 1 =5, b= – 1+2 = 1 и рассуждения: (l) (p- l) (2 q- 1) ³0, (r) (q- l) (5 p- 1) ³0, р (2 q- 1) ³0, q (5 p- 1) ³0, получаем, что 1 l. p =1, q ³ 1/2, 2 l. p =0, q £ 1/2, 3 l. 0 < p < 1, q =1/2; 1 r. q =1, p ³ 1/5, 2 r. q =0, p £ 1/5, 3 r. 0 < q < 1, р =1/5. (рис. 2.7.7).

Рис. 2.7.7 Число точек пересечения у зигзагов (равновесных ситуаций) равно трем. Две из них отвечают чистым стратегиям игроков: р =1, q =1: HA(1, 1)=2, HВ(1, 1)=1, р =0, q =0: HA(0, 0)=0, HВ(0, 0)= - 1, одна – смешанной:

В данной задаче в отличие от предыдущей все довольноясно, наилучшим является выбор каждым из игроков первой чистой стратегии – хорошо подготовиться к зачету и поставить зачет. Как нетрудно заметить, тем самым в этой задаче реализуется весьма редкая возможность, когда функции выигрыша каждого из игроков достигают своих максимумов одновременно. Выгодность такой ситуации совершенно ясна. Ее устойчивость также вполне очевидна: любое отклонение от ситуации (1,1) одного из игроков или обоих игроков может привести разве что к уменьшению их выигрышей. Некоторые итоги Из приведенных примеров видно, что числа С и D могут быть как положительными, так и отрицательными.Они могут, в частности, даже обращаться в нуль. Рассмотрим, однако, наиболее интересный в приложениях случай, когда ни С ни D нулю не равны.Тогда, как нетрудно видеть, точка равновесия определяется парой

Эти формулы являются весьма примечательными:в равновеснойситуации выбор игрока А полностью определяется элементами платежной матрицы игрока В,

(и не зависит от элементов его собственной платежной матрицы), а выбор игрока В в равновесной ситуации полностью определяется элементами платежной матрицы игрока А,

(и не зависит от элементов его собственной платежной матрицы). Иными словами, равновесная ситуация обоих игроков определяется не столько стремлением увеличить собственный выигрыш, сколько желанием держать под контролем выигрыш другого игрока (минимизировать этот выигрыш). И если, например, заменить в биматричной игре матрицу выплат игроку А, а матрицу выплат игроку В оставить прежней, то игрок А никак не изменит своего "равновесного" поведения (просто не обратит внимания на эту замену), в то время как игрок В изменит свою стратегию на новую, равновесную. Таким образом, в биматричной (неантагонистической) игре мы вновь встречаемся с антагонизмом. Правда, теперь это уже не антагонизм интересов (как было в антагонистической, матричной игре), а антагонизм поведения. Отметим, что в биматричных играх (в отличие от матричных) при наличии нескольких ситуаций равновесия средний выигрыш игрока в разных равновесных ситуациях различен (напомним, что в матричной игре выигрыш игрока один и тот же вне зависимости от количества точек равновесия). Но если средние выигрыши разнятся,токакую равновесную ситуацию следует считать оптимальной? Наконец, еще одно, не менее интересноеобстоятельство. Вспомним, с какими трудностями мы столкнулись, пытаясь перевести эмоциональные оценки результатов общения студент-преподаватель в количественные показатели. В целом сохраняя основные соотношения, эти количественные оценки могут, конечно, изменяться как от студента к студенту, так и от преподавателя к преподавателю. Однако если эти изменения будут не слишком значительными – элементы платежной матрицы "пошевельнутся" слегка – то слегка "пошевельнутся" и зигзаги, не изменяя ни своей общей формы, ни взаимного расположения, а значит, число равновесных ситуаций не изменится. Впрочем, сказанное относится лишь к случаю, когда множество ситуаций равновесия конечно и состоит из нечетного числа точек (одной или трех). Как принято говорить в подобных случаях, это число устойчиво относительно малых шевелений. Конечно, в некоторых биматричных играх равновесные ситуации случаются и в чистых стратегиях (в последнем из разобранных примеров таких ситуаций даже две). Но, как показывают разобранные примеры, во-первых, чистой ситуации равновесия может вовсе не быть, и, во-вторых, даже при ее наличии не исключено существование равновесных ситуаций в смешанных стратегиях. И, чтобы найти их все, неизбежно приходится обращаться к описанному выше подходу. Понятие коалиционных игр. Ситуация значительно усложняется, когда в игре принимают участие более двух игроков. Водится понятие коалиции игроков, которые пользуются согласованной стратегией против интересов игроков, не входящих в их коалицию. Тогда могут быть вычислены ожидаемые выигрыши (значения игры) для каждой коалиции. В частности, вычисляются значения игры для каждого игрока в предположении, что он играет против коалиции всех других игроков. Обозначим эти значения g1,g2,…,gn. Нормальный выигрыш игрока должен быть не меньше соответствующего значения игры, назовем такой выигрыш обязательством. Таким образом, (s1,s2,…,sn) – обязательство, если si≥gi для i=1,2,…,n и ∑isi=G, где G – значение игры (суммарный выигрыш всех игроков, не обязательно равный нулю). Тогда решением для игры n лиц будет такое множество обязательств, что ни одно обязательство этого множества не доминирует над другими обязательствами того же множества и для любого обязательства, не принадлежащего этому множеству, найдется обязательство нашего множества, доминирующее над ним. (Теорема фон Неймана и Моргенштейна). Отношение доминирования используется только для двух игроков или больше и заключается в превышении выигрышей этих игроков в одном обязательстве по отношению к выигрышам этих же игроков в другом обязательстве. В заключение приведем оценку теории игр, данную Вильямсом: «…хотя в настоящее время уже выяснены, несмотря на множество ограничений теории, многие ее специфические приложения, ее наибольший, пока неявный, вклад состоит в том, что она дает людям, имеющим дело со сверхсложными проблемами, самую общую ориентацию. Даже если эти проблемы не подаются строгому решению, она дает основу для работы над ними. Идея стратегии, различия между игроками, роль случайных событий, понятие матрицы выигрышей, идеи чистой и смешанной стратегии и т.д. дают драгоценную ориентацию лицам, которым необходимо обдумывать сложные конфликтные ситуации». Практический блок Примеры Пример 1. ЗАО «ПК Элина» продает свой товар в основном бюджетным организациям. Объём продаж зависит от финансирования организаций. Распределение объемов продаж различного вида товара от степени финансирования представлено в таблице 2.7.10. Таблица 2.7.10 – Распределение объёмов продаж от степени финансирования

Необходимо определить оптимальный объем производства каждого вида товара, обеспечивающий максимальную прибыль. Решение: Для решения задачи воспользуемся теорией игр. На основании исходных данных строим платежную матрицу, где 1-я стратегия: объем производства, рассчитанный на хорошее финансирование, 2-я стратегия: объём производства, рассчитанный на плохое финансирование. Таблица 2.7.11 – Платежная матрица

Элементы платежной матрицы вычисляются следующим образом: а11 = 200 * 100 + 400 * 300 + 150 * 200 + 100 * 300 = 200000 а12 = 200 * 100 + 70 * 300 + 150 * 200 + 20*300 – 330*10 – 80*5= 73300 а21 = 200 * 100 + 70 * 300 + 150 * 200 + 20*300 – 200*10 – 50*5= 74750 а22 = 400 * 100 + 70 * 300 + 200 * 200 + 20 * 300 = 107000 Преобразуем платежную матрицу следующим образом:

74750 107000 1450 33700 1 23,24 Тогда система уравнений запишется в виде:

х2 ≥ 1 х2 = 0,043 Целевая функция F* = х1 + х2 = 0,011 + 0,043 = 0,054

р2 = 0,043/0,054 = 0,8 Произведем противоположные действия преобразованию платежной матрицы и получим минимальную прибыль (цену игры): υ = (1/ F* ) * 1450 + 73300 = (1/0,054) * 1450 + 73300 = 100152 руб. Теперь определим объём производства каждого вида товара: «Южный Урал»: 200 * 0,2 + 400 * 0,8 = 360 штук, «Патриот»: 400 * 0,2 + 70 * 0,8 = 136 штук, «Смерч-100»: 150 * 0,2 + 200 * 0,8 = 190 штук, «Смерч-200»: 100 * 0,2 + 20 * 0,8 = 36 штук. Пример 2 Решить игру

Чтобы гарантировать v > 0, прибавим ко всем элементам матрицы Н константу +1. Тогда получим матрицу

Пара двойственных задач линейного программирования будет в данном случае выглядеть следующим образом: Минимизировать

при условиях

Максимизировать

при условиях

После применения симплексного метода получим оптимальное решение второй задачи:

Отсюда

Таким образом, оптимальная стратегия игрока II есть

Оптимальное решение первой задачи:

откуда

и

Итак,

Пример 3 Пусть ежедневный спрос на булочки в магазине задается следующим распределением вероятностей:

Магазин закупает булочки по 2.5 руб. и продает по 4.9 руб. за штуку. Если булочка не продана в тот же день, то она реализовывается по 1.5 руб. Какое наибольшее число булочек необходимо заказывать ежедневно, если величина заказа может принимать одно из возможных значений спроса? Прибыль от продажи «свежей» булочки составляет 4.9–2.5=2.4 руб. Потеря от продажи «черствой» составляет 2.5–1.5=1 руб. Представим модель данной задачи в виде игры магазина со спросом. Стратегия магазина – ежедневный объем заказа, при этом спрос может принимать одно из своих возможных значений. Составим платежную матрицу игры для магазина:

На пересечении строки с некоторым объемом заказа и столбца с возможным спросом находится элемент aij – ожидаемая прибыль магазина в этой ситуации. В последней колонке вычислена ожидаемая (средняя) прибыль в случае распределения вероятностей спроса в с   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

U U U

U U U

, В=

, В=  .

. , В=

, В=  .

.

, Q=

, Q=  ,

, =

=  , HB

, HB  .

. , В=

, В=  .

.

3/2

3/2

1

1

, В=

, В=  .

.

HA

HA  =

=  , HB

, HB  , В=

, В=  .

.

HA

HA  =

=  , HB

, HB  .

.

87,38 х1 + х2 ≥ 1 х1 = 0,011

87,38 х1 + х2 ≥ 1 х1 = 0,011 Частота использования стратегий определяется как pi=xi *g=xi/F*, т.е для наших данных р1 = 0,011/0,054 = 0,2

Частота использования стратегий определяется как pi=xi *g=xi/F*, т.е для наших данных р1 = 0,011/0,054 = 0,2 .

. .

.