|

|

Потребители рекламы и рекламная аудитория — проблема несовпадения ⇐ ПредыдущаяСтр 3 из 3 В главе 5 при рассмотрении проблемы сегментирования рекламных аудиторий было определено, что средний класс вследствие своей многочисленности и платежеспособности в развитых странах потребляет основную массу товаров и, соответственно, является основной рекламной аудиторией, а «средняя женщина из большинства» («миссис Мидцл Марджорити») — модальным рек-ламопотребителем. Именно поэтому рекламные сообщения воспринимаются средним классом развитой страны как, может быть, и надоедливая, но все же полезная информация. Кроме того, она является стабильным и привычным для стран с рыночной экономикой компонентом информационной среды, воспринимается как ее непременная часть. Показателен описанный в литературе случай. Во время Второй мировой войны в американские войска в Европе решили направлять популярные журналы, печатая специальный тираж без рекламы: солдаты однозначно не являются потребителями, а экономия на бумаге и транспортных расходах есть. Вскоре посыпались протесты из действующей армии — военные требовали вернуть им привычный информационный формат, а по сути — привычную социальную реальность. Средний класс как социальное образование можно интерпретировать в терминах социального поля. Из отечественных социологов это понятие активно разрабатывается ныне В.И. Ильиным. В.И. Ильин определяет социальное поле как крупную единицу социального пространства, ту его часть, для которой характерен повышенный уровень внутреннего взаимодействия, в результате чего формируется особая атмосфера, имеющая силовой характер по отношению к попавшим туда индивидам [142, с. 26]. По мнению Ильина, принудительное воздействие социального поля на людей проявляется в двоякой форме: 1) Под воздействием социального поля формируется выбор, оно определяет, с одной стороны, пределы выбора, а с другой — предоставляет ресурсы для реализации этого выбора. Именно ресурсы формируют границу социатьного поля, вне этих границ осуществить сформированный в поле выбор становится невозможно. 2) Социальное поле предписывает ценности и нормы поведения, как бы «программирует» человека. Индивиды, следующие ценностям и нормам поля, через систему своих взаимодействий вовлекают в эту ценностно-нормативную систему тех, кто сопротивляется или колеблется. Постепенно, как пишет В. Ильин, противоположность свободы индивида и принуждения силового поля снимается и люди просто не замечают принудительного воздействия на них полей и искренне считают, что выбирают товары, ориентируясь только на свой вкус и возможности [142, с. 28]. При этом на индивида воздействует одновременно столь большое число порождаемых социальным полем факторов, что можно говорить о том, что на человека воздействует вся атмосфера, возникшая в результате взаимодействий в поле, а не отдельные факторы или их конечный набор. Итак, попадая в социальное поле среднего класса, человек формирует свой выбор, в том числе и потребительский, ориентируясь на ценности, нормы, образцы, циркулирующие в данном социальном поле, т.е. на «атмосферу» социального поля. В развитой стране реклама, будучи коммерческой коммуникацией, прагматично ориентируется, в массе своей, на основного потребителя, которым является средний класс, соответственно, она актуализирует в своих текстах именно эту «атмосферу», ценностно-нормативную систему среднего класса. Одновременно социальное поле маркирует границы выбора. Применительно к потребительскому выбору, эти границы определяются через идентификацию платежеспособности взаимодействующих в поле индивидов и через предложение товаров и услуг, существующее на рынке. Соответственно, реклама, являясь коммерческой прагматичной коммуникацией, в основной массе своей предлагает потребителям товары, во-первых, существующие на рынке и, во-вторых, в принципе доступные среднему классу как основному потребителю. Именно поэтому реклама, при всех издержках, не воспринимается значительной частью населения развитой страны как конфликтоген. Она не ставит перед человеком из среднего класса (т.е. перед основной частью населения) потребительской проблемы, которую он принципиально не может разрешить. «Дистанция» между потребителем рекламы и предлагаемым рекламой благом оказывается, в большинстве случаев, в принципе преодолимой. Понятие «дистанция» введено в психологию в середине XX века К. Левиным и означает представление субъекта о доступности лично для него того или иного объекта.Иная ситуация в России, которая в экономических терминах относится к странам с развивающимся рынком. Прежде всего, нельзя идентифицировать российский средний класс как доминирующую в обществе социальную группу. Соответственно, социальное поле среднего класса детерминирует поведение, в том числе и потребительское, меньшинства, а не большинства. Каково это меньшинство? Поражает, прежде всего, разность оценок, встречающихся в литературе. Так, по данным многофакторного исследования 1999 г. (принимались во внимание 5 признаков — доходы, владение движимым и недвижимым имуществом, профессионально-квалификационный статус, успешное экономическое поведение, самоидентификация), доля домохозяйств, в которых концентрировались бы все эти признаки на уровне, принятом для среднего класса, оценивалась не более чем в 2,5%. В то же время, хотя бы один из признаков присутствовал в 80% домохозяйств [200]. С другой стороны, в социологической литературе предлагается «модель социальной структуры современной России в рамках концепции вертикальной социальной стратификации», состоящая из 10 стратов. Стратификация построена на данных об уровне жизни и модели потребления (доступность одежды, жилья, способы проведения досуга). Согласно соответствующему исследованию, средний класс составляет 72% российского населения [148]. Но это очевидно не увязывается хотя бы с ситуацией политической нестабильности (ведь средний класс — прежде всего социальный стабилизатор). Внешне «десятизвенная» модель российской стратификации схожа с моделью «расхождений в потреблении», разработанной британскими социологами и описанной нами ранее. Но это сходство только внешнее. Там выделение «вертикальных классификаций» сопряжено с высоким уровнем жизни. В России для выделения «клубов по интересам», индивидуализации потребления в социально значимых масштабах нет объективной материальной основы, что будет рассмотрено несколько позже. Если взять историю вопроса, то и в дореволюционной России со средним классом «было плохо». В начале XX века с развитием капитализма ремесленные рабочие в России становились, как правило, не «самостоятельными хозяевами» (мелкими буржуа), а пролетариями. На эту особенность обратил внимание еще М. Вебер, считающийся создателем теории среднего класса. Он рассматривал средний класс, прежде всего, как слой мелких и средних предпринимателей и в этой связи писал: «В России городское среднее сословие по историческим причинам было очень слабым само по себе, к тому же капитализм теперь еще больше ослабил его» [22, с. 128]. Поэтому не удивителен выбор Россией революционного, а не эволюционного пути развития в XX веке. Сегодня в России есть практически все профессиональные категории, которые обычно относят к среднему классу. Но эти группы до сих пор не образуют единого и крупного социального поля, они изолированы и даже противостоят друг другу. У них слишком разный уровень жизни, доступа к благам и власти, т.е. слишком разные «жизненные шансы» в веберовском смысле этого слова, чтобы они идентифицировали себя как единую группу со своими специфическими интересами. Построить объективную стратификационную модель российского общества социологи пытаются постоянно. Так, например, предлагается выделять: правящую элиту — политики, крупные предприниматели, ведущие ученые, деятели культуры (0,5% населения); верхний слой — крупные и средние предприниматели, директора крупных и средних приватизированных предприятий, другие субэлитные группы (6,5%), средний слой — представители мелкого бизнеса, квалифицированные профессионалы, среднее звено управления, офицеры (20%); базовый слой — рядовые специалисты, помощники специалистов, рабочие, крестьяне, работники торговли и сервиса (60%); низший слой — малоквалифицированные и неквалифицированные работники, временно безработные (7%); социальное дно (5%) [44, с. 106]. Очевидно, что 20% среднего класса — это показатель, не вызывающий столь резкого чувства несоответствия реальности, как 70%. Но доходы отдельных категорий, вошедших в эти 20% — прежде всего, офицеров — не дают возможности считать, что это «в целом довольная жизнью социальная группа». Несколько парадоксальные результаты дала реализация в наших условиях методики ESOMAR — Европейского общества исследования общественного мнения и рынка. Еще в начале 80-х годов эта организация предприняла попытку стандартизировать стратификационные модели в целях облегчения межстрановых сопоставлений, формирования единого социально-экономического пространства Европы. Специалисты ESOMAR попытались базовые критерии стратификации выразить через показатели, покоторым возможно получить объективную и сопоставимую информацию. В качестве таких показателей были предложены: • профессионально-должностное положение члена семьи, при- носящего основной доход (оценивались власть и престиж — статус); • возраст, в котором завершено образование этого члена семьи (оценивалось образование); • наличие в семье предметов длительного пользования (оцени- вался располагаемый доход). Наибольшие методологические сложности вызвала, естественно, формализация статуса. Было разработано 16 градаций профессионально-должностного статуса на основе должности и таких параметров по каждой должности, как количество людей в прямом подчинении (более или менее 6), занимается человек собственным бизнесом или наемной работой, занимается он физичес^ ким или умственным трудом. Всего было выделено 6 классов: А — высший класс. Руководители высшего звена, высококвалифицированные специалисты, имеющие частную практику и высшее образование. В — высший средний. Руководители среднего звена, первые лица небольших фирм с высшим образованием. С1 — средний средний. Менеджеры среднего звена небольших фирм, владельцы малого бизнеса, специалисты с высшим образованием в частном секторе. С2 — низший средний. Служащие с высшим образованием в госсекторе, мелкие частные предприниматели, мастера и рабочие с высшим или средним специальным образование (колледж). D — низший. Технические работники, обслуживающий персонал со средним образованием, рабочие, подрабатывающие пенсионеры со средним образованием. Е — низший низший. Подсобные рабочие, обслуживающий персонал с неполным средним, пенсионеры со средним образованием. Группа «Средний класс» определялась как агрегат групп В, С1, С2. Группой, служащей индикатором перспективного потребительского поведения, считалась группа В. КОМКОН провел в 2002 г. исследование социальной стратификации в России по данной методике, результаты которого сопоставимы, в принципе, с европейскими данными [50]. Оценки следующие:

Но затем столь оптимистические российские показатели все же скоррекгировали на жизненный уровень россиян. Корректировку проводили не по абсолютным размерам дохода, а по доле расходов на питание в семейном бюджете. Доля же эта напрямую зависит от уровня благосостояния семьи. У 10% самых бедных россиян она составляет 60%, у 10% самых богатых — чуть больше 30%. С учетом корректировки, численность российского среднего класса была оценена в 15%. Это слишком узкий слой, хотя в количественном выражении это примерно 20 млн. россиян. Как рекламная аудитория — это не так и мало: сопоставимо с населением средней европейской страны, например, Румынии, или почти в 3 раза больше, чем население Австрии, в 2 раза больше, чем Греции или Бельгии. Но потребителей рекламы — не 15% населения России. Это все население, за исключением той небольшой доли, которая не достигается никакими каналами массовой коммуникации и прежде всего — телевидением. По данным же масштабного медиаисследования (НИСПИ в апреле 2000 г. опрашивало 1600 чел. в возрасте 18+ из более чем 90 городов и сел всех экономико-географических районов РФ, выборка репрезентировала структуру населения России), общая аудитория телевидения составляет 92% взрослого населения, причем 80% смотрят телевизор как в будние дни, так и в выходные дни. Абсолютное большинство рекламных сообщений ориентировано, тем не менее, на средний класс. Как и в других странах,уровень и образ его жизни презентирует аудитории российский рекламный «мейнстрим» Для большинства россиян «дистанция» между ними и рекламируемым благом (а в еше большей степени — образом жизни в целом) воспринимается как недоступная, т.е. непреодолимая на основе рациональных ожиданий. Но сложность российской ситуации со средним классом не исчерпывается его малочисленностью. Не менее значим факт разнонаправленное™ стратификационных критериев, имеющий следствием потерю человеком ощущения субъективной валидности. По самооценке человек может себя относить к среднему классу, часть объективных стратификационных критериев подтверждает это, часть других — нет. При этом возможны варианты, когда человек идентифицирует себя со средним классом по уровню образования, по характеру профессии, но без учета дохода, возможен вариант наоборот, когда он относит себя к «средним» по уровню дохода, не принимая во внимание несоответствие других критериев. Но если во втором случае демонстрируемые рекламой модели потребления, в принципе, могут быть освоены и не должны вызывать чувства социальной депривации, то в первом случае реклама может провоцировать такую ситуацию. В 1999 и в 2003 г. г. Институт комплексных социальных исследований РАН (ИКСИ) при поддержке Фонда Фридриха Эберта (ФРГ) провел исследование «Российский средний класс: динамика изменений». Некоторые данные опубликованы в [170]. В 2003 г. было опрошено 2106 респондентов в возрасте 18+, представляющих все регионы страны и 11 социально-профессиональных групп. Выявлено, что в 2003 г. 48,8% респондентов отнесли себя к среднему классу. Но при самоидентификации руководствовались уровнем материальной обеспеченности 58,2% респондентов, образом своей жизни — 45,9%, параметром «уважение окружающих» — 31,3%, уровнем образования — 28,1%, должностью — 18%, престижностью профессии — 15%, уровнем квалификации — 14,8%. В принципе, при нормальной ситуации эти критерии должны давать схожую картину. В России же критерии стратификации по-прежнему разнонаправлены. Так, если принимать как непременный параметр среднего класса престижность источника дохода (профессии), то численность «средних» следует оценить в 15%, если уровень образования — 28%, если взять трудно идентифицируемое «уважение окружающих» (социальный престиж) — то примерно 30%. К тому же следует учесть, что это именно самоидентификация, относиться к этим данным следует с осторожностью. Так, к примеру, другой вопрос — о занятии — позволил выявить, что 22,6% заявивших себя как средний класс — рабочие. Вторая по удельному весу группа — 14,7% — работающие пенсионеры. Только на третьем месте — 14,6% — специалисты с высшим образованием, на четвертом (14,1%) — служащие. Важны и количественные параметры отнесения к среднему классу. Так, фирма КОМКОН приняла в одном из исследований низшую границу дохода для среднего класса — $150 на члена семьи в месяц, что в разы меньше прожиточного минимума в развитой европейской стране. При сопоставимом уровне цен этот доход не может обеспечить даже «низший» образ жизни среднего класса. В упоминавшемся выше исследовании ИКСИ 42,5% респондентов, идентифицировавших себя как средний класс, назвали основным источником повышения своего дохода «самообеспечение продуктами», что вряд ли будет упомянуто статистически значимым числом представителей среднего класса развитой страны. Только 39% «средних» по исследованию ИКСИ имеют какой-либо автомобиль, хотя половина не имеющих хотела бы его приобрести, но не обладает для этого финансовыми возможностями. Специфична и ментальность российского «среднего класса». 45% его представителей, по данным ИКСИ, считают, что законы надо соблюдать, если это делают представители власти, 30% полагают, что не так важно, первенствует ли закон, главное, чтобы было «по справедливости», только 20% уверены в том, что всегда и во всем следует следовать букве закона. Между тем, абсолютное законопослушание — «родовая» черта среднего класса развитой страны. Только в последнее время, как уже отмечалось, там наблюдается такое явление, как радикализм средних классов, проявляющееся, в частности, в движении антиглобалистов. Можно сказать, что существует проблема абсолютно разных стандартов жизни «средних здесь» и «средних там». Но российская реклама вследствие того, что значительная ее часть — это прямой перевод или адаптация западной рекламной продукции, как правило, демонстрирует стандарты жизни среднего класса развитой страны. Эти стандарты воспринимаются абсолютным большинством наших граждан и многими представителями «российского среднего» как стандарты жизни элиты, богатых людей, что опять же повышает социальную напряженность и вызывает неприязненное отношение к рекламе. Итак, если рассматривать российский средний класс как рекламную аудиторию, то следует признать существенное несовпадение этой социальной группы и той группы, которую можно определить как потребителей рекламы.Если принять за основную рекламную аудиторию средний класс, то долю этой аудитории в общей численности потребителей рекламы можно оценить примерно в 20%. Но за модальную рекламную аудиторию может быть принят не средний класс в социологическом смысле этого слова, а население с покупательной способностью, дающей возможность откликнуться на рекламные стимулы в процессе потребительского выбора. Для того, чтобы проанализировать проблему несовпадения рекламной аудитории и потребителей рекламы с этой точки зрения, вернемся к понятию «социальное поле». Система взаимодействий в рамках страны может также рассматриваться как социальное поле, формирующее определенную систему напряжений. Это социальное поле детерминирует не только образцы потребления, но и устанавливает границы потребления, соотнося их с платежеспособностью взаимодействующих в этом поле индивидов. Можно предположить, что в этом случае несовпадение «потребителей товара» и «потребителей рекламы» не столь существенно, как если бы мы идентифицировали как модальную рекламную аудиторию средний класс. Для ответа на этот вопрос проанализируем данные по покупательной способности населения России. Покупательная способность населения определяется как тот стандарт потребления, который может обеспечить человек за счет своего дохода. Этот показатель нагляднее всего характеризует столь сложную категорию, как «уровень жизни». В качестве стандартов потребления, используемых для определения покупательной способности, методика Всероссийского центра уровня жизни (ЫДУЖ) предлагает следующие: прожиточный минимум (ПМ), минимальный потребительский бюджет (МПБ) и бюджет высокого достатка (БВД). ПМ — минимальный набор продуктов питания, непродовольственных товаров, услуг, обязательных платежей и сборов, необходимых человеку для социального выживания. МПБ — набор благ и услуг, на минимальном уровне удовлетворяющих основные материальные и духовные потребности населения, необходимые для воспроизводства рабочей силы, социального и физического развития, поддержания активного социального и физического состояния пенсионеров. МПБ обеспечивает «восстановительный» уровень потребления. БВД — набор благ и услуг, обеспечивающий человеку благоприятные условия для физического и духовного развития. БВД обеспечивает «развивающий» уровень потребления. Для каждого из этих стандартов существуют натуральные нормы потребления продовольственных и непродовольственных товаров, услуг, подсчет их стоимостного эквивалента для всех субъектов РФ и РФ в целом ведется ежеквартально. Особенно детально подсчитывается стоимость прожиточного минимума. Покупательная способность определяется как количество минимальных стандартов потребления (прожиточных минимумов), который человек может купить на свой доход. Проанализируем данные по уровню жизни населения России на основе данных, полученных ВЦУЖ в ходе ежеквартального мониторинга уровня жизни населения РФ. В IV квартале 2004 г. прожиточный минимум в среднем надушу населения равнялся в России 2451 руб. в месяц, в том числе так называемая «продуктовая корзина» — 1042 руб. Минимальный потребительский бюджет был равен 5038 руб., бюджет высокого достатка — 15057 руб. [104, с. 19]. Иначе говоря, семье из трех человек, чтобы обеспечить себе прожиточный минимум, нужно было иметь месячный доход 7353 руб., чтобы обеспечить на удовлетворительном уровне основные потребности — 15114 руб., чтобы уверенно чувствовать себя на потребительском рынке, иметь широкие возможности потребительского выбора — 45171 руб. месячного дохода. В этот же период среднедушевые денежные доходы населения РФ (с учетом пенсий, пособий и других социальных выплат) составляли 7421 руб. Значит, покупательная способность денежных доходов населения была равна коэффициенту 3,03. Т.е. среднестатистический россиянин имел денежный доход, позволяющий ему обеспечить потребление, в 3 раза превышающее потребление на уровне прожиточного минимума. Продолжим анализ данных. Семья из трех человек имела в IV квартале 2004 г. денежный доход в размере 22263 рубля, что, в принципе, позволяло ей ощущать определенную степень свободы на потребительском рынке. Нижняя граница этой свободы — 15114 руб. (минимальный потребительский бюджет для семьи из трех человек). Следовательно, объем потребления, в рамках которых семья из трех человек могла осуществлять потребительский выбор на основе рекламных стимулов — 7149 руб. (22263-15114), что равно 2655 руб. на члена семьи. Итак, «степень свободы потребления» россиянина — менее $100 в месяц. Именно на эту сумму он может откликнуться на рекламные призывы за пределами стимула «низкая цена». Но, естественно, доходы распределяются неравномерно по отдельным группам населения и территориям. Представим расчетдифференциации населения РФ по уровню жизни. Для этого по методике ВЦУЖ выделяются четыре группы: бедные, малообеспеченные, относительно обеспеченные, состоятельные и богатые. Бедные — та часть населения РФ, в которой доход на душу населения не достигает ПМ. Малообеспеченные имеют доход от ГТМ до МПБ. Доход относительно обеспеченных находится между МПБ и БВД. Наконец, в последней группе аккумулировано то население, среднедушевой доход которого превышает БВД Данные представлены в таблице 5.

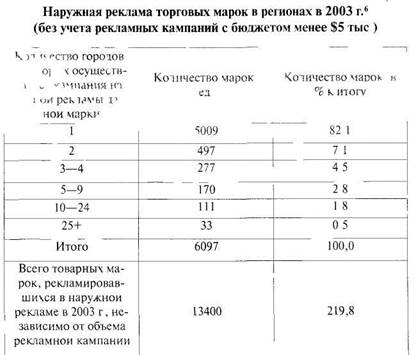

Можно с уверенностью предположить, что члены группы 1 и 2 не имеют возможности потребительского выбора за пределами выбора минимальной цены конкретного блага из товарной группы, входящей в соответствующий стандарт потребления. Соответственно, как реальная рекламная аудитория они рассматриваться не могут, хотя потребителями рекламы, напомним, абсолютное большинство из них является хотя бы по причине факта достижения их телевизионной рекламой. Как рекламная аудитория могут рассматриваться 3 и 4 группы. Их доля в населении РФ была в IV квартале 2004 г. равна 46,1%, в населении Москвы — 67,0%, в населении Санкт-Петербурга — 67,8%. Итак, если принять во внимание только один критерий — покупательную способность населения, то потенциальной рекламной аудиторией может быть около половины живущих в России. Это немало, но нужно учитывать, что 2/3 этой половины — население, обладающее покупательной способностью на уровне, не более чем в 3 раза превышающем минимально необходимый для восстановления жизненных сил (34,9%: 46,1%). Следует признать, что эта группа может учитывать рекламные стимулы при потребительском выборе только по основным товарам массового спроса. Иная картина по Москве и Санкт-Петербургу. 3 и 4 группы составляют там большинство. Особенно обращает на себя внимание большой удельный вес группы «состоятельные и богатые» в Москве. Можно сказать, что, с оговорками, группа 4 в данной классификации совпадает по некоторым критериям со средним классом развитых стран. Исключение — входящие в нее немногочисленные представители «высшего класса» по классификации Л. Уорнера (лица из социально известных семей, живущих на унаследованное богатство, и лица, получившие широкую социальную известность и сверхвысокие доходы за счет своей личной деятельности). Именно эта группа является полноценным адресатом рекламы, т.к. может, в принципе, откликнуться на любые рекламные стимулы. Напомним, что удельный вес группы 4 по России в целом — 11,2%, по Москве — 27,8%, по Санкт-Петербургу — 13,6%. Какова ситуация с рекламными аудиториями в других регионах страны? По уровню покупательной способности денежных доходов населения (напомним, что она определяется как частное от деления денежных доходов на прожиточный минимум, расчет по регионам ведется на основе региональных значений дохода и прожиточного минимума) только 11 субъектов РФ из 88 (по Чеченской Республике мониторинг не ведется) превышают средний по России показатель. Данные по ним и по регионам, в которых этот показатель составляет менее 50% от среднероссийского уровня, представлены в таблице 6. Итак, только 12,5% регионов РФ превышают среднероссийский уровень Можно смело говорить о крайне неравномерном распределении покупательной способности населения по регионам страны Внутри же региона покупательная способность концентрируется в крупных городах Так, к примеру, население Москвы находится на 1 месте по покупательной способности, население же Московской обтасти — на 29 месте (83% от среднего по России показателя) Санкт — Петербург находится на 5 месте в общероссийском списке, Ленинградская область — на 77 месте (59 6%) Из этого факта становится очевидным заинтересованность рекламодателей, прежде всего, в населении крупных городов Наиболее очевидным проявлением заинтересованности рекламодателей в населении именно данной территории является факт размещения в данном населенном пункте наружной рекламы соответствующей фирмы или товара и размер затрат на такое размещение Проанализируем данные таблицы 7

Итак, 89,2% рекламодателей ограничились размещением рекламы в 1 или 2 городах России В принципе это может, конечно, свидетельствовать о том, что рекламодатели предпочитают работать с местными брендами, а не о низкой покупательной способности населения Но когда мы добавляем к этому факту такиеданные: в 60% случаев, когда реклама размещалась в 1—2 городах, одним из этих городов была Москва, вторым рынком был, как правило, Санкт-Петербург или город с населением свыше 1 млн. человек — то они уже напрямую говорят о интересе рекламодателей именно к самым крупным городам. О степени заинтересованности рекламодателя в той или иной рекламной аудитории свидетельствует также и размер его рекламных затрат, направленных на эту аудиторию. В 2003 г. 93 марки рекламировались исключительно в Москве. Рекламный бюджет составил $16,7 млн. Следовательно, на одну рекламную кампанию приходилось в среднем $180 тыс. 208 марок рекламировалось исключительно в регионах. Бюджет составил $6 млн. или $28,8 тыс. на одну рекламную кампанию. Наиболее активно в регионах рекламировались марки сигарет, политические предложения (2003 г. — год выборов в Госдуму), провайдеры сотовой связи. В контексте анализа территориальной концентрации рекламного воздействия представляет интерес и распределение рекламных агентств России по городам. Из 6553 агентств, зарегистрированных в РФ, в Москве находится 42%, в Санкт-Петербурге — 6,2%. Следующий по количеству рекламных агентств город — Краснодар — «владеет» только 2% рекламных агентств России. Если же сделать расчет по «мощности» этих организаций, то картина становится еще более однозначной. Естественно, что московское рекламное агентство может оперировать на любом рынке. Тем не менее, значительный по объему местный потребительский рынок служит, как правило, основой формирования сети местных рекламных агентств разного профиля. Итак, прямые и косвенные данные наглядно свидетельствуют о том, что основная рекламная аудитория, т.е. люди с покупательной способностью за пределами восстановительных бюджетов, сосредоточена в небольшом числе крупных городов России, прежде всего — в столицах. Если бы рекламное воздействие на население того или иного региона осуществлялось строго пропорционально его покупательной способности, то проблема несовпадения рекламной аудитории и потребителей рекламы не стояла бы столь остро. Но основное рекламное воздействие осуществляется через телевизионный канал, т.е. по определению канал неизбирательный (особенно, если речь идет о федеральных телеканалах ОРТ и РТР). Проанализируем структуру рекламного рынка России по рекламораспространи-телям (таблица 8).

Из данных таблицы 8 можно сделать однозначный вывод, что почти половина всего объема рекламного воздействия реализуется через телекоммуникацию. Даже в США относительный объем телерекламы на эфирном ТВ меньше, чем в нашей стране. В 2002 г. удельный вес эфирного ТВ в затратах на рекламу составил там 17,7%, в то время как прессы — 18,5%. Основным же рекламным каналом в США является прямая почтовая рассылка, т.е. адресная рекламная коммуникация (19,5%). Правда, в США развита и реклама по кабельному ТВ (6,9%), но кабельное ТВ можно отнести к избирательным каналам. Объем телерекламы растет, безусловно, за счет роста цен за размещение (цена рекламной минуты достигает на федеральных каналах в прайм-тайм $80 тыс.). Но растет и насыщенность эфира рекламными роликами. По данным общероссийского социологического исследования «Телевидение глазами зрителей», проводимого ежегодно Аналитическим центром «Видео Интернешнл»[129, с. 55—67; 204], присутствие рекламы вв телеэфире с 1994 по 2004 г. увеличилось в 9 раз. На тех телеканал ах, что перечислены в московском телегиде, в 1994 г. было 242,6 ты с. выходов рекламных роликов в эфир, в 2000 г. — 1 394,4тыс., в 20СОЗ — 2 465,0тыс. Средняя продолжительность рекламного време ни на телевидении в день — 42 часа (в 2000 г. — 30, в 1994 — 4,7). Как уже отмечалось, телевидение — неизбшрательный канал, т.е. то рекламное содержание, нацеленное максимум на 40—50% населения, транслируется на несегментированщую аудиторию. При этом нужно учесть, что «привязка» конкретной рекламы к конкретной программе осуществляется «по возможности». Важен также следующий аспект — наибольшая зона покрытия — у наиболее «неизбирательных» каналов — «Первый» и «Россия». На части территории страны принимаются только они. На н их приходится 47% телеаудитории. Рыночная ниша СТС — 12%, НТВ — 11%. По половозрастному составу аудитория «Первого» и «России» «скошена» в сторону женщин старших возрастных групп тпак же, как и аудитория канатов «Культура» и ТВЦ. Кроме того, сред.и них значительна доля жителей малых городов и села. НТВ — кашал городских мужчин второй половины жизни. Привлекательная яке для рекламодателей аудитория — «молодые взрослые» — люди до 40 лет, живущие в больших городах. 40% рекламных бюджетов; телевидения в 2003 г. было направлено на привлечение к телеэкраину женщин 20—39 лет, 25% — мужчин 20—39 лет. При этом самая! привлекательная для рекламодателей мишень — «активные современные молодые мужчины и женщины, которые относятся к так называемым «труднодоступным» целевым аудиториям: они в целом меньше бывают дома, меньше смотрят телевизор» [129, с. 64]. Это«аудитория ТНТ, Рен-ТВ, СТС, канала «Спорт», РБК. Но и основные два канала стараются привлечь именно таких зрителей, форминруя соответствующий их интересам контент, несмотря на то, что ихх аудитория — иная. Какую рекламу предлагают основные каналы своим зрителям? Самый крупный рекламодатель — компания? Procter&Gamble. Далее в первой пятерке — Wimm-Bill-Dann, L"Oreal-Garnier, Scvarzkopf&Henkel, Nestle. Продукты, казалось бы, простые, но, тем не менее, мало доступные в рамках воссстановительного бюджета, так как в своих товарных группах онм относятся к средней ценовой категории, за исключением, разве что, отечественного Wimm-Bill-Dann. Но главное даже не презентация элементарных, но, тем не менее, дорогих для половины страны товаров, а тот социальный дискурс рекламы, в рамках которого эти товары презентируются. Как правило, это дискурс «активных, состоятельных молодых взрослых». Рекламируемый через социальный дискурс рекламы стиль жизни недоступен половине населения. Транслируемый же, прежде всего, именно на эту половину, он действительно вызывает у человека очевидный когнитивный диссонанс, чувство несоответствия констант своего существования телевизионной картинке, принимаемой за норму. Итак, подведем итог. Гипотеза о несовпадении двух социальных групп — потребителей рекламы и рекламных аудиторий — подтверждается объективными данными. Реклама несет для значительной части населения не консонансную, а диссонансную информацию. Рекламное воздействие, таким образом, наряду с положительными аспектами, служит очевидным социальным конфликтогеном. Вместе с тем, нельзя не отметить тенденцию к снижению доли бедных и малообеспеченных в российском социуме, что в перспективе, будет способствовать уменьшению конфликтогенности рекламы вследствие увеличения доли потенциальной рекламной аудитории среди потребителей рекламы. Проанализируем данные таблицы 9. Из нее видно, что доля потенциальной рекламной аудитории в общей численности потребителей рекламы за 4 года увеличилась в 2,2 раза, при этом опережающими темпами (хотя и с незначительным опережением) росла доля наиболее высокодоходной группы. Сопоставим эти данные с самоидентификацией россиян по критерию «доход». В конце концов, социальное самочувствие, потенциальная конфликтность ситуации определяется именно этим — оценкой себя на фоне других, а не некоторой «объективной» оценкой себя. ВЦИОМ предложил для подобного исследования группы, агрегируемые на основе согласия со следующими высказываниями: 1. «Мы едва сводим концы с концами, денег не хватает даже на продукты». 2. «На продукты денег хватает, но покупка одежды вызывает серьезные затруднения». 3. «Денег хватает на продукты и одежду, но покупка вещей длительного пользования является для нас серьезной проблемой». 4. «Мы можем без труда приобретать вещи длительного пользования. Для нас затруднительно приобретать действительно дорогие вещи». 5. «Мы можем позволить себе достаточно дорогие покупки — квартиру, дачу и многое другое». По данным за 2001 г., из 2407 респондентов (российская выборка) 23% согласились с первым высказыванием, 41,7% — со вго-рым, 28,1% — с третьим, 6,6% — с четвертым, 0,5% — с пятым. По этим данным, 7% российского населения можно было в 2001 г. числить в «полноценных» потребителях, которые могут воспринимать рекламные аргументы практически по всему спектру товаров, а не только по товарам повседневного спроса [105, с. 51]. Сравним эти 7% с данными таблицы 9 за 2001 г. Это очень близко к показателю доли высокодоходной группы на вторую половину года. По аналогии, «полноценных» потребителей среди россиян на конец 2004 г. — 12—15%, что в абсолютном выражении также достаточно много — 17—22 млн. человек. Даже при том условии, что в целом уровень покупательной способности низок (по сравнению с европейским), из-за большой численности населения российский потребительский рынок и, как следствие, рекламный рынок становятся прив<   Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|