|

|

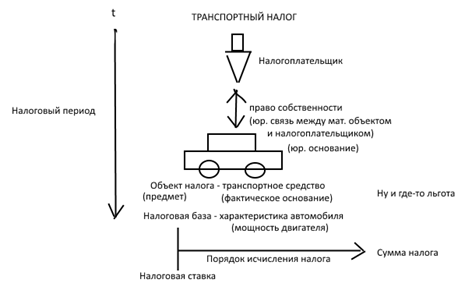

Элементы налогообложения: понятие, правовое значение, основная характеристика каждого элемента.Элементы налогообложения Налог считается установленным, если определен налогоплательщик и все элементы налогообложения. Если нет хотя бы одного элемента, то налога не существует. Перечень: объект, база, ставка, период, порядок и сроки уплаты, льгота Пример:

Объект налогообложения – реализация товаров, работ, услуг; доход, имущество, а также иные обстоятельства, с которыми законодательство о налогах и сборах связывает возникновение налоговой обязанности Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения Чаще всего исчисляется исходя из стоимости предмета налогообложения. Статья 53. Налоговая база и налоговая ставка, размеры сборов 1. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются настоящим Кодексом. 2. Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются настоящим Кодексом. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных настоящим Кодексом Налоговый период – календарный год или иной отрезок времени, по окончании которого определяется налоговая база. Статья 55. Налоговый период 1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. 2. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации. При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. 3. Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации(реорганизации). Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации). Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации. Предусмотренные настоящим пунктом правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций. 4. Правила, предусмотренные пунктами 2 и 3 настоящей статьи, не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика. Налоговая ставка – величина налоговых начислений на единицу налоговой базы. Налоговая льгота – любое преимущество, предоставляемое одной категории налогоплательщиков в сравнении с другой категорией.Ветераны, многодетные семьи. Может стоять рядом с любым элементом налогообложения (быть связанной с любым из них – с налогоплательщиком, объектом и т.д.), никогда не выступает сама по себе. Статья 57. Сроки уплаты налогов и сборов 1. Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном настоящим Кодексом. 2. При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных настоящим Кодексом. 3. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются настоящим Кодексом применительно к каждому такому действию. 4. В случаях, когда расчет суммы налога производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления. Статья 58. Порядок уплаты налогов и сборов 1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах. 2. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. 3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога. В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 настоящего Кодекса. Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах. 4. Уплата налога производится в наличной или безналичной форме. При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи. В этом случае местная администрация и организация федеральной почтовой связи обязаны: принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства по каждому налогоплательщику (налоговому агенту). При этом плата за прием денежных средств не взимается; вести учет принятых в счет уплаты налогов и перечисленных денежных средств в бюджетную систему Российской Федерации по каждому налогоплательщику (налоговому агенту); выдавать при приеме денежных средств налогоплательщикам (налоговым агентам) квитанции, подтверждающие прием этих денежных средств. Форма квитанции, выдаваемой местной администрацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов; представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от налогоплательщиков (налоговых агентов) денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации. Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства. В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от налогоплательщика (налогового агента), не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств. За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и организация федеральной почтовой связи несут ответственность в соответствии с законодательством Российской Федерации. Применение мер ответственности не освобождает местную администрацию и организацию федеральной почтовой связи от обязанности перечислить в бюджетную систему Российской Федерации денежные средства, принятые от налогоплательщиков (налоговых агентов) в счет уплаты и перечисления сумм налогов. 5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу. Порядок уплаты федеральных налогов устанавливается настоящим Кодексом. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований в соответствии с настоящим Кодексом. 6. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении. В случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении. 7. Правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов (пеней и штрафов). 8. Правила, предусмотренные пунктами 2 - 6 настоящей статьи, применяются также в отношении порядка уплаты авансовых платежей.

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|