|

|

Предмет, цель и задачи эконометрики. Эконометрическая модель, классификация моделей.Стр 1 из 2Следующая ⇒ Предмет, цель и задачи эконометрики. Эконометрическая модель, классификация моделей. «Экономико-математическая модель представляет собой концентрированное выражение общих взаимосвязей и закономерностей экономического явления в математической форме» (академик В.С. Немчинов). По степени агрегирования объектов моделирования различают модели: · микроэкономические; · одно-, двухсекторные (одно-, двухпродуктовые); · многосекторные (многопродуктовые); · макроэкономические; · глобальные. По учету фактора времени модели подразделяются на: · статические; · динамические. По цели создания и применения различают модели: · балансовые; · эконометрические; · оптимизационные; · сетевые; · систем массового обслуживания; · имитационные (экспертные). Параметры эконометрических моделей оцениваются с помощью методов математической статистики. Наиболее распространены эконометрические модели, представляющие собой системы регрессионных уравнений. В данных уравнениях отражается зависимость эндогенных (зависимых) переменных от экзогенных (независимых) переменных. Данная зависимость в основном выражается через тренд (длительную тенденцию) основных показателей моделируемой экономической системы. Эконометрические модели используются для анализа и прогнозирования конкретных экономических процессов с использованием реальной статистической информации. По учету фактора неопределенности модели подразделяются на: · детерминированные (с однозначно определенными результатами); · стохастические (с различными, вероятностными результатами). По типу математического аппарата различают модели: · линейного и нелинейного программирования; · корреляционно-регрессионные; · матричные; · сетевые; · теории игр; · теории массового обслуживания и т.д. Экономисты используют количественные данные для наблюдения за ходом развития экономики, ее анализа и прогнозов. Набор статистических методов, используемых для этих целей, называется в совокупности э конометрикой. Для успешного применения этих методов требуется точное (или хотя бы приблизительно верное) моделирование поведения экономических агентов, необходимо также понимание процессов, породивших имеющиеся данные, и насколько эти данные отражают те явления, которые мы пытаемся исследовать. Поскольку паши модели неполны, а данные несовершенны, значительная часть эконометрики посвящена методам, которые могли бы работать с такими моделями и данными. Цель эконометрики — эмпирический вывод экономических законов. Эконометрика дополняет теорию, используя реальные данные для проверки и уточнения постулируемых отношений (Маленво), Эконометрика позволяет проводить количественный анализ реальных экономических явлений, основываясь на современном развитии теории и наблюдениях, связанных с методами получения выводов≫ (Самуэльсоп). ≪Основная задача эконометрики — наполнить эмпирическим содержанием априорные экономические рассуждения≫ (Клейн). Формулировка экономические модели, основываясь на экономической теории или на эмпирических данных, оценка неизвестных величин (параметров) в этих моделях, создание прогнозов (и оценка их точности) и рекомендаций по экономической Политике. Можно выделить три основных класса моделей, которые применяются для анализа и/или прогноза. 1. Модели временных рядов y(t) = T(t) + et сезонности: y(t) = S(t) + et тренда и сезонности: y(t) = T(t) + S(t) + et (аддитивная) или y(t)=T(t)S(t) +et (мультипликативная) Их общей чертой является то, что они объясняют поведение временного ряда, исходя только из его предыдущих значений. Такие модели могут применяться, например, для изучения и прогнозирования объёма продаж авиабилетов, спроса на мороженое, краткосрочного прогноза процентных ставок 2. Регрессионные модели с одним уравнением В таких моделях зависимая (объясняемая) переменная у представляется в виде функции Y = f (x, β) В зависимости от вида функции f(x, β) модели делятся па линейные и нелинейные. 3. Системы одновременных уравнений Эти модели описываются системами уравнений. Системы могут состоять из тождеств и регрессионных уравнений, каждое из которых может, кроме объясняющих переменных, включать в себя также объясняемые переменные из других уравнений системы. Таким образом, мы имеем здесь набор объясняемых переменных, связанных через уравнения системы. Простая (парная) линейная регрессия (плр). Статистическое оценивание параметров плр по методу наименьших квадратов (мнк). Свойства оценок. ПЛР отображает линейную функциональную зависимость между двумя переменными F(X) =a+bX+ е, где Х – независимая, объясняющая переменная, Y(F(X)) –зависимая, объясняемая переменная, а,b– параметры модели (а – определяет место пересечения прямой с осью ординат,b– определяет угол наклона прямой), е – случайное отклонение (т.к. модель является упрощенным представлением явления, в котором не учтены все воздействующие факторы). Задача линейного регрессионного анализа – по имеющимся статистическим данным: - получить наилучшие оценки неизвестных параметров а, b; - проверить статистические гипотезы о параметрах модели; - проверить адекватность модели данным наблюдений. Самым распространенным методом определения оценок коэффициентов регрессии является – метод наименьших квадратов (МНК). В результате оценки данным методом признается наиболее точной модель у которой сумма квадратов отклонений фактических значений искомой величины от полученных по уравнению регрессии является минимальной. Свойства оценок: 1. Оценки являются несмещенными, т.е. отсутствует систематическая ошибка 2. Оценки состоятельны, т.о. при увеличении объема выборки надежность оценок увеличивается. 3. Оценки эффективны, т.е. имеют наименьшую дисперсию по сравнению с другими оценками Свойства мнк-оценок линейной регрессии. Теорема Гаусса- Маркова. Свойства оценок отклонений: 1. Оценки МНК являются функциями от выборки и их легко рассчитывать. 2. Эмпирическая прямая всегда проходит через точку (Хср., Yср). 3. Сумма отклонений (е) и среднее значение отклонения равны нулю. 4. случайные отклонения не коррелированны с наблюдаемыми значениями зависимой и независимой переменной. Теорема выполняется если предпосылки выполнены, при этом оценки обладают следующими свойствами: 1. Оценки являются несмещенными, т.е. отсутствует систематическая ошибка 2. Оценки состоятельны, т.о. при увеличении объема выборки надежность оценок увеличивается. 3. Оценки эффективны, т.е. имеют наименьшую дисперсию по сравнению с другими оценками RESET-тест Рамсея Тест основан на вспомогательной регрессии зависимой переменной на факторы исходной модели плюс различные степени оцененных по исходной модели значений зависимой переменной: Проверяется гипотеза о том, что все факторы равны нулю. Данную гипотезу проверяют с помощью F-теста, LR-теста или теста Вальда. Если значение статистики больше критического, то нулевая гипотеза отвергается и спецификация модели признается неверной. В противном случае функциональная форма модели является приемлемой.

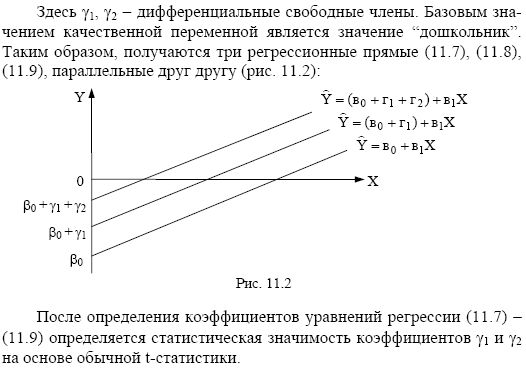

Модели ancova Модели, содержащие лишь как качественные, так и количественные переменные, называются ANСOVA-модели (дисперсионного анализа) и встречаются чаще. Фиктивные переменные могут принимать как два, так и более значений. Добавляя в уравнение фиктивные переменные для более сложного отображения ситуации мы сталкиваемся с проблемой мультиколинеарности (ловушка фиктивной переменной). Правило: если качественная переменная имеет kальтернативных значений, то при моделировании используются только (k-1) фиктивных переменных.

Предмет, цель и задачи эконометрики. Эконометрическая модель, классификация моделей. «Экономико-математическая модель представляет собой концентрированное выражение общих взаимосвязей и закономерностей экономического явления в математической форме» (академик В.С. Немчинов). По степени агрегирования объектов моделирования различают модели: · микроэкономические; · одно-, двухсекторные (одно-, двухпродуктовые); · многосекторные (многопродуктовые); · макроэкономические; · глобальные. По учету фактора времени модели подразделяются на: · статические; · динамические. По цели создания и применения различают модели: · балансовые; · эконометрические; · оптимизационные; · сетевые; · систем массового обслуживания; · имитационные (экспертные). Параметры эконометрических моделей оцениваются с помощью методов математической статистики. Наиболее распространены эконометрические модели, представляющие собой системы регрессионных уравнений. В данных уравнениях отражается зависимость эндогенных (зависимых) переменных от экзогенных (независимых) переменных. Данная зависимость в основном выражается через тренд (длительную тенденцию) основных показателей моделируемой экономической системы. Эконометрические модели используются для анализа и прогнозирования конкретных экономических процессов с использованием реальной статистической информации. По учету фактора неопределенности модели подразделяются на: · детерминированные (с однозначно определенными результатами); · стохастические (с различными, вероятностными результатами). По типу математического аппарата различают модели: · линейного и нелинейного программирования; · корреляционно-регрессионные; · матричные; · сетевые; · теории игр; · теории массового обслуживания и т.д. Экономисты используют количественные данные для наблюдения за ходом развития экономики, ее анализа и прогнозов. Набор статистических методов, используемых для этих целей, называется в совокупности э конометрикой. Для успешного применения этих методов требуется точное (или хотя бы приблизительно верное) моделирование поведения экономических агентов, необходимо также понимание процессов, породивших имеющиеся данные, и насколько эти данные отражают те явления, которые мы пытаемся исследовать. Поскольку паши модели неполны, а данные несовершенны, значительная часть эконометрики посвящена методам, которые могли бы работать с такими моделями и данными. Цель эконометрики — эмпирический вывод экономических законов. Эконометрика дополняет теорию, используя реальные данные для проверки и уточнения постулируемых отношений (Маленво), Эконометрика позволяет проводить количественный анализ реальных экономических явлений, основываясь на современном развитии теории и наблюдениях, связанных с методами получения выводов≫ (Самуэльсоп). ≪Основная задача эконометрики — наполнить эмпирическим содержанием априорные экономические рассуждения≫ (Клейн). Формулировка экономические модели, основываясь на экономической теории или на эмпирических данных, оценка неизвестных величин (параметров) в этих моделях, создание прогнозов (и оценка их точности) и рекомендаций по экономической Политике. Можно выделить три основных класса моделей, которые применяются для анализа и/или прогноза. 1. Модели временных рядов y(t) = T(t) + et сезонности: y(t) = S(t) + et тренда и сезонности: y(t) = T(t) + S(t) + et (аддитивная) или y(t)=T(t)S(t) +et (мультипликативная) Их общей чертой является то, что они объясняют поведение временного ряда, исходя только из его предыдущих значений. Такие модели могут применяться, например, для изучения и прогнозирования объёма продаж авиабилетов, спроса на мороженое, краткосрочного прогноза процентных ставок 2. Регрессионные модели с одним уравнением В таких моделях зависимая (объясняемая) переменная у представляется в виде функции Y = f (x, β) В зависимости от вида функции f(x, β) модели делятся па линейные и нелинейные. 3. Системы одновременных уравнений Эти модели описываются системами уравнений. Системы могут состоять из тождеств и регрессионных уравнений, каждое из которых может, кроме объясняющих переменных, включать в себя также объясняемые переменные из других уравнений системы. Таким образом, мы имеем здесь набор объясняемых переменных, связанных через уравнения системы.   Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|