|

|

Почему на рублях ОТСУТСТВУЮТ государственные знаки отличия (флаг, герб)?Стр 1 из 5Следующая ⇒ Почему на рублях ОТСУТСТВУЮТ государственные знаки отличия (флаг, герб)? Куда утекают деньги, если банковские проценты по вкладам и кредитам выше темпов роста экономики? Кому выгодна инфляция и кто её раздувает?

ГЛАВЫ НА СТРАНИЦАХ

ГЛАВА 1 Три официальных символа отличают одно государство от другого: гимн, флаг и герб. На всех государственных печатях, бланках, документах и зданиях в обязательном порядке используется хотя бы один из этих трёх государственных знаков отличия.

Как видно, оба орла являются двуглавыми, но их изображение существенно отличается. Теперь возьмите в руки рублёвую купюру или монету любого номинала.

* * * Немного истории: современный ЦБ возник в результате цепочки правопреемствований, реорганизаций и просто переименований банков-предшественников. Более подробную информацию об истории ЦБ Вы можете найти на его официальном сайте (www.cbr.ru). Вкратце всё выглядит так: - в 1860 г. в соответствии с указом Александра II на основе реорганизации Государственного коммерческого банка был учрежден Государственный банк Российской Империи. Непосредственным руководителем Государственного банка являлся Министр финансов, а сам банк был одним из ведомств Министерства финансов. - 29 августа 1897 года на основании Указа Николая II, в ходе денежной реформы, Государственный банк приобрел функции выпуска государственных кредитных билетов. Эти новые эмиссионные [1] функции были ограничены двумя нормативами. Если бумажные деньги выпускались в размере до 600 млн. рублей, то они должны были быть обеспечены не менее, чем одним золотым рублём к двум бумажным рублям. Выпуск денежных билетов свыше суммы 600 млн. рублей должен был быть обеспечен золотом в размере один к одному. Данные нормативы строго соблюдались, что позволило даже во время мирового экономического кризиса 1905-1906 г.г. сохранить золотое обеспечение рубля свыше 100 %. - С 1914 года в условиях первой мировой войны, в связи с необходимостью дополнительного финансирования военных расходов, власти Империи вынуждены были несколько раз пересматривать норматив по резервированию золота для обмена на бумажные билеты в пользу его многократного увеличения. Накануне свержения монархии это привело к гиперинфляции и дезорганизации всего денежного обращения в стране. - В 1917 г. Российская Империя перестала существовать, а Государственный банк Российской Империи переименовали в Народный банк РСФСР. Одновременно была проведена национализация всей банковской системы бывшей Империи. В результате все частные банки на территории, подконтрольной новому советскому правительству, перешли в собственность Народного банка РСФСР. - В 1919 г., в ходе натурализации хозяйственных отношений и внедрения безденежных расчетов между государственными предприятиями и учреждениями, банковские функции Народного банка РСФСР были сведены к минимуму. В результате Народный банк РСФСР превратился в единый расчётно-кассовый орган РСФСР и перестал быть банком как таковым. - 3 и 10 октября 1921 г. Народный банк РСФСР постановлениями всероссийского центрального исполнительного комитета и совета народных комиссаров был восстановлен под названием Государственный банк РСФСР. - В 1923 г. Государственный банк РСФСР преобразован в Государственный банк СССР. Согласно постановлению ВЦИК Государственный банк СССР находился в составе Наркомата финансов и подчинялся непосредственно Наркому финансов. В 1922-1923 г.г. были проведены две деноминации [2], укрупнившие номинал советского рубля, что помогло обуздать послевоенную инфляцию. - С началом второй мировой войны Советскому Союзу потребовались дополнительные деньги на финансирование военных нужд. И теперь советскому правительству пришлось наращивать эмиссию рубля уже без обеспечения золотым запасом. В результате чего денежная масса за это время возросла в 4 раза. После войны, в 1947 г., была проведена третья деноминация. - В марте 1950 г. золотое содержание рубля установлено в размере 0,222168 г чистого золота. В связи с подъёмом экономики, в мае 1961 г., была проведена одновременно деноминация и девальвация рубля. Новые денежные знаки обменяли на старые в соотношении 1:10. Данные меры позволили в 4 раза увеличить золотое содержание рубля до 0,987412 г чистого золота (почти 1 к 1). Таким образом, лишь к 1961 году, спустя 48 лет с начала первой мировой войны, удалось полностью восстановить функционирование денежной системы страны. - 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР создан Государственный банк РСФСР. Есть утверждение что «Центральный банк Российской Федерации (Банк России) был учреждён 13 июля 1990 г.». Но в действительности пункт 2 Постановления Верховного Совета РСФСР от 13.07.1990 г. дословно звучит так: «Российский республиканский банк Госбанка СССР преобразуется в Государственный банк РСФСР, подотчетный Верховному Совету РСФСР». Как видно, ни о каком учреждении речь в постановлении не идёт. В нём лишь сообщается об очередном правопреемстве. - 2 декабря 1990 г. Верховный Совет РСФСР принял Закон о Центральном банке РСФСР (Банке России). Таким образом, Государственный банк РСФСР был преобразован в Центральный банк РСФСР. Обратите внимание на то, что лишь 2 декабря 1990 года впервые в истории на постимперском и постсоветском пространстве из названия основного банка страны исчезло определение «Государственный» или «Народный». Осталось прилагательное «Центральный», которое не несёт абсолютно никакой информации о его собственнике. Например, Центральный Универмаг города Казани (он же ЦУМ), скорее всего, является частной собственностью, а не государственной. - 20 декабря 1991 г. Государственный банк СССР был упразднен, а всё его имущество и эмиссионные функции на территории РСФСР переданы Центральному банку РСФСР. - 25 декабря 1993 г., с момента вступления в силу действующей Конституции Российской Федерации, Центральный банк РСФСР окончательно переименован в Центральный банк Российской Федерации (он же Банк России, далее ЦБ). Основными законами, определяющими его функции, обязанности, права и полномочия с этого момента являются: Конституция Российской Федерации и федеральный закон № 86 «О Центральном банке Российской Федерации (Банке России)». * * * Возможно ли, вооружившись данными законами, определить нынешний статус Центрального Банка (как государственный или частный)? Стоит заметить, что если в какой-либо стране мира, вопреки здравому смыслу, удалось создать центральное финансовое учреждение, независимое от Правительства, это означает, что оно подчинено корпорации международных банковских кланов и выполняет в этой стране функцию их посредника. Страна же при этом теряет свой финансовый суверенитет.

У нас организован филиал всемирной банковской системы, сверхгосударство, контролируемое международными банкирами, которые действуют сообща ради порабощения мира в угоду себе. Федеральный резерв узурпировал власть. Луис МакФаден (1876–1936 г.г.) убитый конгрессмен США

Почему доверенные лица гражданского общества (президент, депутаты, партии и другие) проигрывают «финансовым воротилам» свою национальную независимость? Из школьных учебников мы знаем, что США получили самостоятельность в 1783 году после войны с Великобританией. Отказ короля Георга III разрешить колониям выпускать собственные честные деньги, которые высвобождали простого человека из тисков денежных воротил, стал главной причиной революции. Бенжамин Франклин (1706–1790 г.г.) К сожалению, в тех же учебниках умалчивается, что в течение последней четверти XIX века и начале XX века экономика США прошла через цепочку искусственно созданных банкирами финансовых паник. Последняя известна как кризис 1907 года. При этом те же банкиры профинансировали выборную кампанию Томаса Вудро Вильсона. Он, став 28-ым президентом США, под предлогом необходимости восстановления товарно-денежного баланса в экономике и в благодарность за оказанную ему финансовую поддержку, в 1913 году подписал заранее подготовленный (всё теми же банкирами) закон о создании Федеральной Резервной Системы (ФРС). Данный закон предусматривал передачу права эмиссии доллара от Правительства США в пользу частного акционерного банка, именуемого Федеральная Резервная Система (ФРС). Таким образом, с 1913 года Правительство США, а вместе с ним и сами Соединённые штаты утратили свою финансовую самостоятельность.

Многие из влиятельных людей США в сфере торговли и производства боятся. Они знают, что существует сила, организованная, наблюдающая, связанная со всеми и проникающая всюду, о которой они могут сказать что-то в её осуждение только шепотом. Томас Вудро Вильсон (1856–1924 г.г.) 28-й президент США

Федеральная Резервная Система (далее ФРС) представляет собой консорциум банков, находящихся в частной собственности. Хотя по закону о ФРС (Federal Reserve Act) от 1913 года имена владельцев банков хранятся в секрете, Р. Е. МакМастер, издатель «The Reaper», через конфиденциальные связи с банками Швейцарии выяснил, что контрольным пакетом акций ФРС владеют следующие банки: 1. Рокфеллеровский National City; 2. Morgan Guaranty Trust (бывший National Bank of Commerce); 3. First National Bank (принадлежит Моргану); 4. Лондонский и берлинский банки Ротшильда; 5. Парижский банк Lazard Brothers; 6. Итальянские банки Israel Moses Sieff; 7. Гамбургский банк Warburg; 8. Нью-Йоркский банк Kuhn Loeb; 9. Нью-Йоркский банк Goldman Sachs; 10. Нью-Йоркский банк Chase Manhattan (контролируется Рокфеллерами). Закон о ФРС якобы призван обеспечить стабильность экономики США и в будущем защитить её от финансовых кризисов. На деле всё оказалось совершенно наоборот... Великая депрессия 30-х годов, кризис 70-х, отказ в 1978 г. от золотого обеспечения доллара, кризис 2008 года и самый крупный государственный долг за всю историю страны…

Я самый несчастный человек, не понимая что делаю, я разрушил свою страну. Великая индустриальная держава находится под властью её долгов, все долги стекаются в один общий. Национальный рост и всё, что мы делаем, находятся в руках нескольких человек. Мы оказались самым безвольным, самым подвластным и подконтрольным правительством в цивилизованном мире. Мы больше не правительство народной воли, не правительство, избранное большинством, но правительство под властью небольшой кучки людей. Томас Вудро Вильсон (1856–1924 г.г.) 28-й президент США

Борьба за создание самостоятельной частной корпорации, управляющей эмиссией доллара на территории США, была жёсткой, длилась десятилетиями с переменным успехом и сопровождалась кровопролитием, в том числе убийствами нескольких президентов. И лишь с третьей попытки завершилась к декабрю 1913 года... Так, в одном из фрагментов противостояния банкиров и политиков Авраам Линкольн в 1863 году ввёл валюту, которую эмитировало (печатало) правительство США. 14 июня 1865 года он был публично застрелен в театре наёмным убийцей.

Правительство должно создавать, выпускать и обеспечивать обращение всех денег и кредитов, необходимых для удовлетворения затрат правительства и покупательной способности потребителей. Понимая этот принцип, налогоплательщики экономят огромные суммы ссудного процента. Привилегия создания и выпуска денег не только высшая прерогатива правительства, но и великая возможность для него. Авраам Линкольн (1809–1865 г.г.) 16-й президент США (убит публично) В другом эпизоде борьбы с банкирами Джон Фицджеральд Кеннеди в 1963 г. издаёт указ о том, что ФРС лишается права эмиссии доллара, и что отныне деньги эмитирует (печатает) только казначейство США (государственный орган). На долларовых купюрах того времени вместо надписи «Билет Федеральной Резервной Системы» появилась надпись «Билет Казначейства США». В ноябре того же года Джон Фицджеральд Кеннеди был также публично убит. Мы прервали эту программу для сообщения президента: – Дамы и господа, само понятие секретность противоречит свободному и открытому обществу. Мы, по своей природе и исторически, народ, противостоявший секретным обществам, тайным орденам и закрытым собраниям. По всему миру нам противостоит монолитный, безжалостный заговор, который тайными средствами расширяет свою сферу влияния, просачиваясь вместо вторжения, свергая власть вместо выбора и запугивая вместо свободы. И эта система, мобилизовав многие человеческие и материальные ресурсы, построила крепкую, высокоэффективную машину. Она осуществляет военные, дипломатические, разведывательные, экономические, научные и политические операции. Она молчаливо наступает, не разглашая секретов, не считаясь с расходами и слухами. Их подготовка держится втайне от публики, их ошибки скрываются, a не оглашаются… Джон Фицджеральд Кеннеди (1917–1963 г.г.) 35-й президент США (убит публично)

После его смерти первым делом был восстановлен закон «О Федеральном резерве». На доллар вернулась надпись «Билет Федеральной Резервной Системы», которая красуется на нём до сих пор. Интересно, кто был заказчиком убийства Кеннеди?! Более подробно об истории создания Федеральной Резервной Системы можно узнать из документального фильма 1996 г. «Хозяева денег» (продолжительность 3 часа 30 минут). После подкупа Томаса Вудро Вильсона, неоднократных покушений на Эндрю Джексона и публичных убийств Линкольна, Гарфилда, Кеннеди и других, становится понятным, почему политики бессильны перед банкирами. Одних подкупают, других запугивают, третьих убивают. Напрашивается вывод, что в противостоянии с частным эмиссионным Центральным банком переломить ситуацию в пользу государства может лишь многочисленная и организованная группа людей, а не отдельно взятые личности. Битва, которая проходит через века и в которой рано или поздно предстоит сразиться – это сражение людей против Банков. Лорд Актон, главный судья Англии, 1875 г.

В рамках одного государства, такая группа людей должна представлять собой, как минимум большинство избирательного корпуса. До момента, пока большинство россиян (с правом голоса) не осознает, что решение практически всех государственных и личных проблем заключено в законе «О Центральном банке» и связанной с ним статье 75 Конституции РФ, ЦБи дальше будет спокойно продолжать своё чёрное дело. Меня пугает, что простые люди не желают знать тот факт, что банки могут создавать и уничтожать деньги по своему желанию. И то, что банки контролируют кредит нации, руководят политикой правительства и держат в своих руках судьбы людей. Реджинальд МакКенна (1863–1943 г.г.), экс-председатель Midlands банка Собственно, а кто может (и по идее должен) быстро и качественно оповещать граждан России о проблемах государственной важности? Может быть средства массовой информации?

Сообщения СМИ кажутся правдоподобными ровно до тех пор, пока не освещают что-то, с чем ты знаком из личного опыта. Павел Дуров, основатель ООО «В Контакте»

Президент США Джефферсон однажды сказал, что ему жаль тех, кто думает, что они все знают о происходящих событиях, читая газеты. Эта фраза так же принадлежит британскому премьер-министру Дизраэли. В руках современных государств имеется великая сила, создающая движение мысли в народе, – это средства массовой информации. Роль СМИ – указывать якобы необходимые требования, передавать жалобы народного голоса, выражать и создавать неудовольствия. В прессе выражается торжество свободоговорения. Но государства не умели воспользоваться этой силой; и она очутилась в наших руках. Через нее мы добились влияния, сами оставаясь в тени, благодаря ей мы собрали в свои руки золото, невзирая на то, что нам его приходилось брать из потоков крови и слез тысячи гоев... Протоколы сатанинских мудрецов

В США всего 4 корпорации владеют всеми основными новостными каналами [4], такими как: CNN, NBC, FOX-news и другие. Эти каналы тщательно фильтруют все новости, чтобы поддерживать статус-кво. При такой монополии объективная информация просто невозможна. Только мелкие секреты нужно прятать, большие нужно хранить в тайне неверия толпы. Маршалл МакЛюэн (1911–1980 г.г.), канадский философ, литературный критик

Слаженность работы всех этих якобы самостоятельных средств массовой информации можно было оценить во время боевых действий в Южной Осетии в августе 2008 года и антиконституционного переворота в Украине 2014 года. В 2008 году все западные телеканалы и новостные газеты показывали абсолютно одинаковую картину происходящего, изображая Россию агрессором. В 2014 г. западные СМИ сначала забыли упомянуть о роли правого сектора в «мирном» протесте на майдане, затем «дружно» умолчали о бомбардировках жилых кварталов Донецкой и Луганской областей.

Мы благодарны Washington Post, the New York Times, Time Magazine и другим изданиям, чьи редакторы посещали наши собрания и сохраняли верность обещанию неразглашения тайны на протяжении 40 лет. Нам было бы невозможно развивать свой глобальный план, если бы мы оказались под светом прожекторов прессы все эти годы. Банкир Дэвид Рокфеллер в обращении к трёхсторонней комиссии

Получается, что в своей «самостоятельности» от банкиров, журналисты преуспели не намного больше политиков. Что делать, если ни на тех, ни на других надежды нет? ОПРЕДЕЛЕНИЕ ПРОБЛЕМЫ Само законодательство, начиная с термина «Банк России», написано таким образом, чтобы запутать обывателя и создать иллюзию того, что этот банк относится к государству и/или контролируется высшими институтами государственной власти. Де-факто и де-юре получается наоборот. В результате в России существует организация, когда-то учреждённая государством, но позже (в 1991 году) ставшая независимой от него. Действующая в форме юридического лица, но не имеющая организационно-правовой формы. Функционирующая на принципах самоокупаемости и самофинансирования. Выполняющая от лица государства функции собственника золотовалютных резервов России. Имеющая прибыль от операций с ними в виде своей комиссии и не отдающая 50 % от своей суммарной годовой прибыли в доходы федерального бюджета. Имеющая законодательную, исполнительную и судебную власть над государственными органами России всех уровней и над прочими юридическими и физическими лицами в рамках управления (владения) финансовой системой страны.

Если вы хотите продолжать оставаться рабами банков и оплачивать своё собственное рабство, то позвольте им и дальше создавать деньги и контролировать долги государства. Сэр Джозеф Стемп (1880–1941 г.г.), Английский промышленник, экономист и банкир (второй богатейший человек Англии в своё время) ПОСТАНОВКА ЗАДАЧ Финансовая система (денежная эмиссия в частности) является ключевым элементом в функционировании экономической и политической жизни любого гражданского общества (государства). Таким образом, решение следующих трёхстратегических задач является первоочередным по отношению к любым другим проблемам, которые широко обсуждаются в средствах массовой информации. Задача № 1: передать Правительству России абсолютно все функции Центрального банка, особенно монопольное право на эмиссию рубля, установление курса валют и управление золотовалютными резервами. Задачи № 2 и № 3 описаны соответственно во 2 и 3 главах настоящей книги.

Пока правительство не восстановит контроль над выпуском валюты и кредитов, и это будет считаться его главной, священной обязанностью, все разговоры о парламенте и демократии – пустая болтовня. Уильям Лайон Макензи Кинг (1874–1950 г.г.), премьер министр Канады

ВАРИАНТЫ РЕШЕНИЯ Как, в конечном счете, возможно повлиять на законодательство, если согласно статье 7 закона «О Центральном банке»: все проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться за заключением в Банк России. Другими словами,политические партии, Государственная Дума, Совет Федерации, Президент России и прочие законодательные инстанции нашей страны не имеют права самостоятельно изменить статус Центрального банка. ГЛАВА 2 Процентная ставка (англ. Interest, rate) – это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год). Проценты – это доход от предоставления капитала в долг в разных формах (ссуды, кредиты).

Кривая «Б» иллюстрирует механический или «линейный» рост. Чем больше станков, тем больше товаров, чем больше угля, тем больше электроэнергии и так далее. Для нашего анализа эта кривая имеет меньшее значение. Важно понимание кривой «В» для так называемого экспоненциального роста. Кривую «В» можно назвать полной противоположностью кривой «А». Рост вначале у нее очень незначителен, затем неуклонно возрастает и, наконец, переходит в почти вертикальный количественный рост. В физическом мире такой рост обычно происходит там, где есть болезни. Например, рак развивается по сценарию экспоненциального роста. Сначала рост раковых клеток идёт медленно. Из одной клетки получаются две, из них 4, 8, 16, 32, 64, 128, 256, 512 и так далее. Темпы роста постоянно ускоряются, и, когда болезнь, наконец, выявлена, она уже на такой стадии развития, когда остановить ее зачастую уже невозможно. Экспоненциальный рост обычно завершается смертью организма, который был подвержен этой болезни. Непонимание такой разновидности роста относительно функции денег приводит к тяжелым последствиям. За счет умножения старых процентов на новые проценты по выданным в кредит деньгам, доход по ним удваивается через регулярные промежутки времени, то есть они имеют экспоненциальную динамику роста. Доход в данном случае увеличивается без трудового участия и создания товаров либо услуг. Получается, что совокупный доход вырос, а товаров и услуг в экономике больше не стало. И товары начинают перемещаться в сторону тех, у кого этот «пустой» доход вырос больше, чем у других. Вот и объяснение, почему в прошлом через регулярные промежутки времени возникали сложности с системой денежного обращения, и, как следствие, увеличивалась социальная напряжённость.

Даже при кредите под 1 % сложные проценты обусловливают экспоненциальную динамику роста с удвоением приблизительно каждые 70 лет. Сложности в понимании работы экспоненциального роста ростовщических процентов (сложных процентов) можно проиллюстрировать на примере истории, произошедшей с одним персидским царем. Он был так восхищен новой игрой – шахматами, что пообещал исполнить любое желание их изобретателя. Умный математик решил преподать царю урок. Математик попросил положить на первый квадрат шахматного поля одно хлебное зернышко, а на каждый последующий класть в два раза больше, чем на предыдущий. Вначале царь обрадовался скромности просьбы, но скоро понял, что во всем царстве не хватит зерна, чтобы исполнить это «скромное» желание. Если попробовать рассчитать требуемое количество, отталкиваясь от количества МИРОВОГО урожая, собранного в 1982 году, то понадобилось бы 440 таких зерновых урожаев. Ещё одна аналогия так же показывает невозможность продолжительного экспоненциального роста: если бы кто-нибудь отдал свой капитал в размере 1 золотой монеты в первый год нашей эры, в рост под 4 % годовых, то в 1750 году на вырученные деньги он смог бы купить золотой шар весом с планету Земля. В 1990 году он имел бы уже эквивалент 8 190 таких шаров. При 5 % годовых он смог бы купить такой шар еще в 1403 году, а в 1990 году покупательная способность денег была бы равна 2 200 млрд. шаров из золота, весом с планету Земля. Пример показывает ту разницу, которая обусловлена действием 1 % годовых в течение продолжительного отрезка времени. Кроме того, мы видим, что в длительной перспективе выплата процентов на практике невозможна. Математическая необходимость и практическая (экономическая) невозможность находятся здесь в неразрешимом противоречии. Также эти примеры демонстрируют нам, как механизм ссудного процента приводит к аккумуляции капитала в руках все меньшего количества людей, которые кредитуют под процент. В свою очередь это приводит к расслоению общества и служит благоприятной почвой для неисчислимых междоусобиц, войн и революций. Причиной того, что воздействие процентного механизма на нашу денежную систему трудно для полного понимания, является его частичная замаскированность. Большинство людей считает, что они платят проценты только тогда, когда берут деньги в кредит, и, если уплата процентов нежелательна, достаточно просто не брать деньги в кредит. Но это не так. Даже если вы не кредитуетесь в банке, всё равно крупная часть (порой до 70 %) вашего труда попадает к банкирам через ссудный процент, заложенный в себестоимости продукции, которую вы покупаете в магазинах. Другими словами, ссудный процент так же отрицательно влияет на нашу покупательную способность, как и инфляция, от которой, как известно, никому не удаётся сберечь свои деньги. Рис. 4 (стр. 34) Цена каждого товара, который мы оплачиваем, включает в себя ссудный процент, под который кредитовался производитель этого товара (т. е. ссудный процент содержится в себестоимости товара или услуги, если товаропроизводитель брал кредит). Эта доля колеблется для приобретаемых нами товаров и услуг в соответствии с величиной затраченного капитала.

Положение меняется для цены на питьевую воду и канализацию. Для них доля затрат на оплату процентов составляет уже 38 % и 47 % соответственно. А для платы за прочие коммунальные услуги эта часть достигает уже 77 %. В среднем доля процентов в себестоимости товаров и услуг повседневного пользования равняется 50 %. После совершения покупки таких товаров деньги, выплаченные за проценты, перенаправляются в первую очередь на вклады, которые больше остальных выросли по экспоненциальной кривой (кривая «В» рис. 2, стр. 31), что в дальнейшем ещё крепче затягивает ростовщическую петлю на шее остальных. Учитывая, что позиция «не брать кредиты» в этой ситуации не спасает, единственным способом серьезных изменений остаётся корректировать законы и воспитывать с детства мышление, направленное на самовоздержание от ростовщичества. Когда мы устраним проценты и заменим их на более совершенный механизм, то большинство из нас (а это ~142 млн. человек в России и ~7 млрд. в мире), станут вдвое богаче, или же нам нужно будет работать для поддержания нашего уровня жизни только половину текущего рабочего времени. Существует ещё одно заблуждение относительно нашей денежной системы, которое можно сформулировать следующим образом: поскольку каждый должен платить проценты, когда берет деньги в кредит, и поскольку каждый получает проценты при хранении денег в банке, современная денежная система оказывает на всех одинаковое (положительное или отрицательное) воздействие. Но и это ошибка. В действительности между теми, кто выигрывает при такой системе, и теми, кто На рис. 5 представлено сопоставление получения и платы процентов для 10 одинаковых по численности групп населения ФРГ. Выясняется, что первые 80 % населения больше платят по процентам, чем получают, 10 % получают несколько больше, чем платят, а последние 10 % получают в два раза больше, чем платят. Это в совокупности и есть та часть, которую потеряли первые 80 % населения. Данный факт превосходно объясняет сущность механизма, приводящего к росту пропасти между различными слоями населения. Если мы более пристально посмотрим на последние 10 % населения относительно их доходов от ростовщических процентов, то снова столкнемся с феноменом экспоненциального роста (кривая «В» рис. 2, стр. 31). Для последнего 1 % населения столбец доходов от процентов следует увеличить в 10 раз, а для последних 0,1 % – более чем в 100 раз. Каждый среднестатистический немецкий семейный бюджет располагал в 1986 году суммой в размере 90 тыс. марок. Это было бы прекрасным доказательством их благосостояния, если бы оно было распределено сравнительно равномерно. Горькая правда состоит в том, что, как показано на рис. 6, одна половина населения обладала лишь 4 % всего богатства, а другая – 96 %. При этом богатство 10 % населения непрерывно росло за счет всех остальных.

Хотя все правительства социальной ориентации пытаются устранить возникающее при этом неравновесие путём введения прогрессивного налогообложения, но нигде это не привело даже к относительному балансу. В то время как расходы на содержание растущего аппарата социальной бюрократии выражаются в форме растущих налогов. А потери времени, усилий и унижения, с которыми сталкиваются люди при контакте с бюрократической машиной социальных выплат, редко берутся в расчёт. Это абсурд, когда денежная система сначала отнимает у человека его справедливо заработанную долю, чтобы затем вернуть ему часть этих денег в виде пособий крайне неэффективным и унизительным способом. Важнейший фактор перераспределения богатства – это ростовщические проценты, которые ежедневно переводят деньги от тех, кто работает, к тем, кто владеет капиталом. Таким образом, по иронии судьбы происходит отток денег от тех, у кого их меньше, к тем, у кого денег больше. Это другая, значительно более хитроумная и эффективная форма эксплуатации, чем та, которую пытался устранить Карл Маркс. Он был прав, указывая на наличие в сфере производства источника «прибавочной стоимости». Однако, распределение «прибавочной стоимости» происходит в более значительной степени – в сфере циркуляции денег. Сегодня, в конце длительного периода экономического роста и отделения денег от золотого стандарта, это видно гораздо более ясно, чем во времена Карла Маркса. Коллапс действующей денежной системы будет характеризоваться тем, что всё большие суммы денег будут концентрироваться в руках всё меньшего числа индивидуумов и фирм, в независимости от того, кто производит товары и услуги. В доказательство этого тезиса посмотрим на следующую тенденцию: в 1960 году разница в доходах между пятой частью населения Земли в богатых странах и пятой частью в бедных странах была 30 к 1. В 1998 году этот разрыв достиг 74 к 1. В то время как мировой валовой продукт с 1970 года по 1985 год вырос на 40 %, нищих стало больше на 17 %. А с 1985 по 2000 г.г. количество людей, живущих менее чем на 60 рублей в день, увеличилось на 18 %. Нужно иметь ввиду, что эта тенденция продолжает усугубляться и в настоящее время.

Документальный фильм «Деньги – пирамида долгов»

Согласно официальным источникам доход от процентов самой богатой женщины мира – английской королевы – составил в 1985 г. около 700 тысяч фунтов в день. Султан Брунея, состояние которого оценивается в 25 миллиардов долларов, каждый час получал доходы по процентам и дивидендам в размере 250 000 $ (это 6 000 000$ в день). В то же время каждое рабочее место в промышленности Западной Германии несло долговое бремя в размере 23 % от средней стоимости рабочей силы, которое выплачивается только по процентам, а не за сам долг (рис. 7 стр. 37). В средние века люди считали, что им плохо живется из-за того, что они были обязаны выплачивать десятину феодалу, то есть десятую часть доходов или изделий. Сегодня более 30 % части каждого доллара, или евро, или рубля, бесплатно попадает в карманы банкиров. Это означает, что каждый бесплатно работает на банковский картель от 3 до 6 месяцев в году (от 520 до 1040 часов), даже если не берёт кредиты. Никто не порабощен настолько безнадежно, чем тот, кто считает себя свободным, таковым не являясь.

Возможность брать с людей бóльшую дань, чем во времена феодализма и классического рабовладельческого строя, объясняется осуществлением промышленной революции и повышением уровня автоматизации производства. Только понимание механизма перераспределения в рамках денежной системы позволяет осознать, почему нам все ещё приходится бороться с экономическими трудностями. Рис. 8 иллюстрирует динамику развития различных экономических показателей в ФРГ. В то время как федеральные доходы, валовой национальный продукт, а также заработная плата выросли с 1968 по 1983 год «только» в три раза (на 300 %), процентное бремя увеличилось более чем в 11 раз (1 160 %). Тенденция становится понятной – долги и проценты по кредитам в народном хозяйстве растут быстрее, чем доходы, что рано или поздно должно привести к коллапсу даже в высокоразвитых странах (что, собственно, сейчас и происходит). Если ребенок вырастет за 10 лет в 3 раза, а его ноги вырастут за это же время в 11 раз, каждый поймет, что это   Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

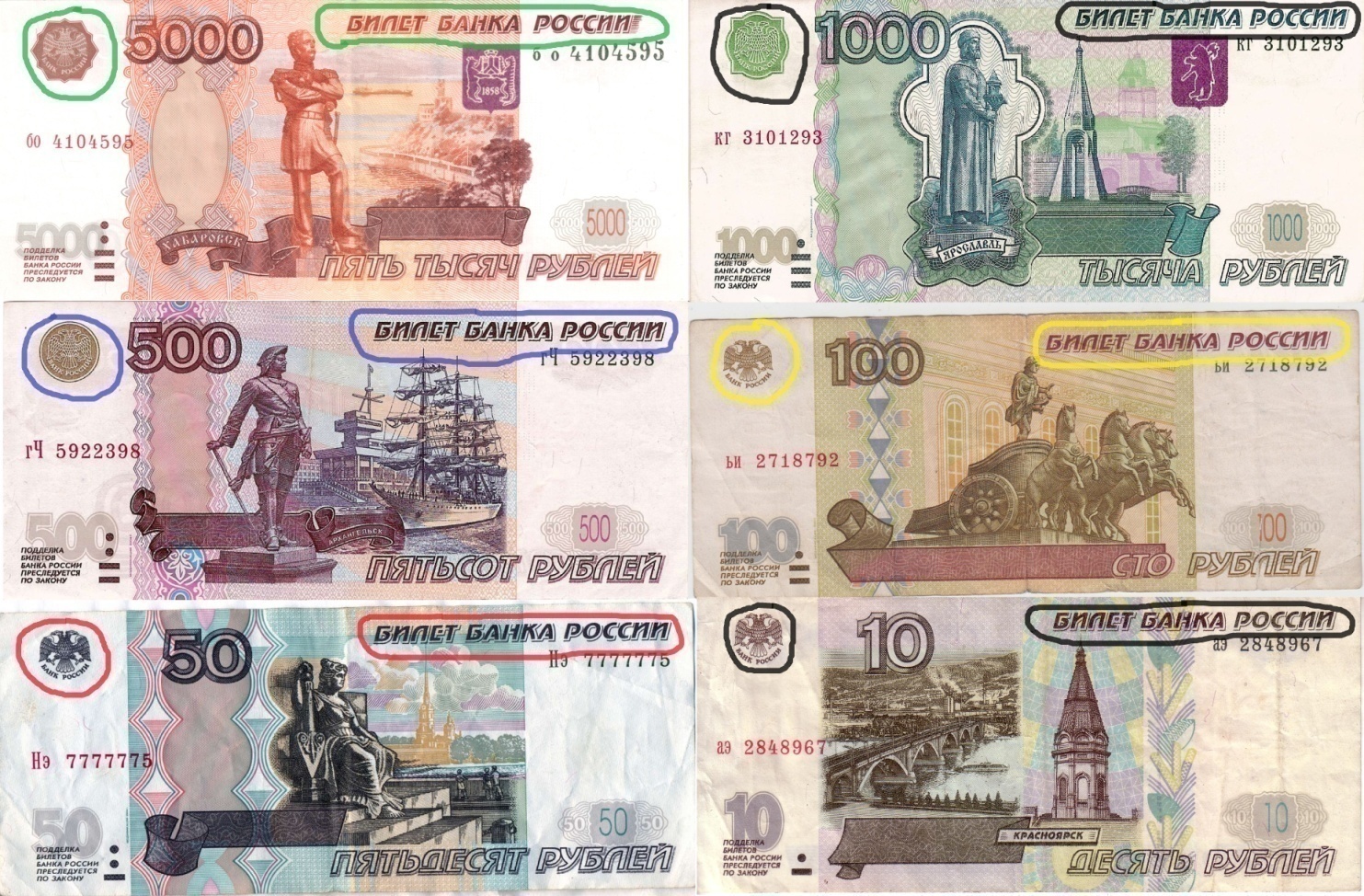

На следующей ниже картинке сравните товарный знак Банка России, он же Центральный банк (далее ЦБ), и Герб Российской Федерации.

На следующей ниже картинке сравните товарный знак Банка России, он же Центральный банк (далее ЦБ), и Герб Российской Федерации. Заметьте, что на них нет ни одного изображения государственного знака отличия, будь то флаг или герб России. Вопрос: почему на российских рублях размещены только товарный знак ЦБ и надпись «Билет Банка России»?!

Заметьте, что на них нет ни одного изображения государственного знака отличия, будь то флаг или герб России. Вопрос: почему на российских рублях размещены только товарный знак ЦБ и надпись «Билет Банка России»?! Рис. 2. Кривая «А» показывает в упрощенной форме динамику роста всего живого в природе, динамику, которой подвластны и человеческий организм, и растения, и животные. На ранней стадии жизни мы растем довольно быстро, затем медленнее, а по достижении 21 года, как правило, расти прекращаем. С этого момента, с началом наиболее продолжительного периода нашей жизни, в нас происходят уже не «количественные», а «качественные» изменения. Поэтому можно обозначить кривую «А», как кривую «качественного» роста.

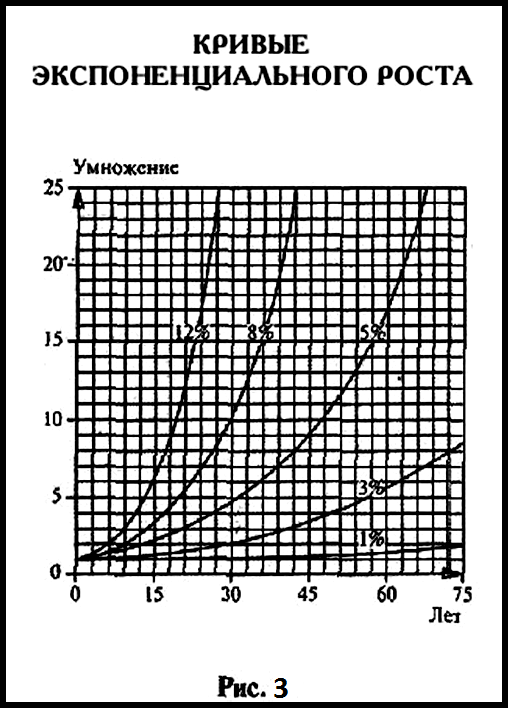

Рис. 2. Кривая «А» показывает в упрощенной форме динамику роста всего живого в природе, динамику, которой подвластны и человеческий организм, и растения, и животные. На ранней стадии жизни мы растем довольно быстро, затем медленнее, а по достижении 21 года, как правило, расти прекращаем. С этого момента, с началом наиболее продолжительного периода нашей жизни, в нас происходят уже не «количественные», а «качественные» изменения. Поэтому можно обозначить кривую «А», как кривую «качественного» роста. На рис. 3 показан период времени, необходимый для удвоения размера суммы денег, отданной в кредит: при взимании 3 % годовых для этого понадобится 24 года, при 6 % – 12 лет, при 12 % – 6 лет.

На рис. 3 показан период времени, необходимый для удвоения размера суммы денег, отданной в кредит: при взимании 3 % годовых для этого понадобится 24 года, при 6 % – 12 лет, при 12 % – 6 лет. Несколько примеров из повседневной жизни хорошо иллюстрируют эту разницу. Доля затрат на оплату процентов по кредитам в плате за вывоз мусора составляет 12 %. В данном случае доля процентов относительно невысокая, так как преобладающими являются расходы по заработной плате.

Несколько примеров из повседневной жизни хорошо иллюстрируют эту разницу. Доля затрат на оплату процентов по кредитам в плате за вывоз мусора составляет 12 %. В данном случае доля процентов относительно невысокая, так как преобладающими являются расходы по заработной плате. проигрывает, существует огромная разница.

проигрывает, существует огромная разница. Старики, женщины и дети имеют самое малое влияние в мире денег. И биржа, и банки – царство мужчин, а исключения только подтверждают правило. Большинство женщин и детей относятся к той части населения, которая обладает лишь 4 % совокупного общественного богатства (рис. 6). Женщины и дети во всем мире несут большую часть бремени в форме ростовщической удавки.

Старики, женщины и дети имеют самое малое влияние в мире денег. И биржа, и банки – царство мужчин, а исключения только подтверждают правило. Большинство женщин и детей относятся к той части населения, которая обладает лишь 4 % совокупного общественного богатства (рис. 6). Женщины и дети во всем мире несут большую часть бремени в форме ростовщической удавки. Удивительно, что при колоссальном количестве природных ресурсов, постоянно растущем производстве и возникающих новых технологиях все мы, от правительств до компаний и отдельных людей, оказываемся по уши в долгах перед банкирами, и никто не останавливается и не задумывается: почему такое возможно? Как получилось, что люди, которые производят все материальные блага в мире, оказываются в долгу у тех, кто даёт в долг символы этих материальных благ.

Удивительно, что при колоссальном количестве природных ресурсов, постоянно растущем производстве и возникающих новых технологиях все мы, от правительств до компаний и отдельных людей, оказываемся по уши в долгах перед банкирами, и никто не останавливается и не задумывается: почему такое возможно? Как получилось, что люди, которые производят все материальные блага в мире, оказываются в долгу у тех, кто даёт в долг символы этих материальных благ. Иога́нн Во́льфганг фон Гёте (1749–1832 г.г.) немецкий поэт

Иога́нн Во́льфганг фон Гёте (1749–1832 г.г.) немецкий поэт