|

|

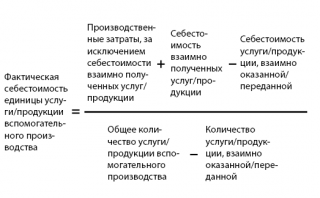

Списание и распределение расходов вспомогательных производств ⇐ ПредыдущаяСтр 3 из 3 По вспомогательным производствам списание расходов производится по кредиту счета 23 на фактическую себестоимость завершенной производством продукции, выполненных работ или оказанных услуг. Распределение затрат вспомогательных производств между видами продукции, а также иными подразделениями организации (например, обслуживающим хозяйствами) производится организаций, как правило, пропорционально выбранной базе. Выбор базы распределения зависит от технологических особенностей каждой конкретной организации, ее структуры затрат и других факторов. Так, между видами основного производства затраты вспомогательных производств могут распределяться пропорционально: · заработной плате основных производственных рабочих; · стоимости отпущенных в производство материалов; · площади производственных помещений; · численности работников и т.д. Вспомогательные производства – это важное и необходимое звено в деятельности предприятия, так как развитая ремонтная служба, бесперебойно действующее транспортное хозяйство, регулярная подача энергии, пара, сжатого воздуха, современный инструментальный цех являются залогом ритмичной и качественной работы всего предприятия. Цеха основного производства и администрация считаются основными потребителями этих услуг. · обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и другими); · транспортное обслуживание; · ремонт основных средств; · изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций; · возведение временных (нетитульных) сооружений; · производство прочей продукции или оказание прочих услуг вспомогательного характера для внутренних нужд предприятия и так далее.

· основным цехам – как увеличение затрат основной деятельности и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 30 550 руб (6 500 т/км × 4,7 руб за т/км); · для офисных нужд субъекта – как увеличение текущих расходов и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 12 314 руб (2 620 т/км × 4,7 руб за т/км); · сторонним лицам – как увеличение текущих расходов и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 6 862 руб (1 460 т/км × 4,7 руб за т/км); · котельной – как увеличение затрат вспомогательных производств (котельной) и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 1 462 руб (340 т/км × 4,3 руб за т/км). В мировой практике популярны три метода распределения услуг вспомогательных производств: прямой (direct); пошаговый (step-down); метод распределения встречных услуг с помощью системы линейных уравнений или метод взаимного распределения (reciprocal method). Алгоритм распределения затрат прямым методом 1. Рассчитать для каждого вспомогательного подразделения доли услуг, потребляемых всеми другими подразделениями. 2. Вычеркнуть взаимные услуги вспомогательных подразделений. 3. Рассчитать коэффициент распределения услуг. Распределение затрат на основные подразделения осуществляется пропорционально доле потребления основными подразделениями услуг вспомогательных подразделений. Там, где были взаимные услуги, они вычеркнуты, и общая сумма услуг подразделения меньше 100%. Поэтому коэффициент распределения затрат рассчитывается не к 100%, а к фактическим суммам затрат, потребленных основными подразделениями. 4. Распределить затраты вспомогательных подразделений на основные. Затраты, распределенные на основное подразделение = (Затраты обслуживающего подразделения) * (Коэффициент распределения). 2. Пошаговый метод распределения затрат вспомогательных подразделений (step-down) 1. Рассчитать для каждого вспомогательного подразделения доли услуг, потребляемых всеми другими подразделениями (основными и вспомогательными). 2. Определить последовательность подразделений. Первым становится подразделение, которое оказывает услуги возможно большему количеству вспомогательных подразделений. Остальные подразделения ранжируются по убыванию количества услуг. 3. Вычеркнуть услуги нижних вспомогательных подразделений верхним. 4. Распределить затраты каскадом – услуги первого подразделения распределить на все нижерасположенные (основные и вспомогательные). Услуги следующих – так же. Коэффициент распределения затрат рассчитывается так же. 5. Там, где были услуги снизу вверх, они вычеркнуты, и общая сумма услуг подразделения меньше 100%. Поэтому коэффициент распределения затрат рассчитывается не всегда к 100%, а к фактическим суммам затрат, потребленных основными подразделениями. 6. Распределение идет шагами, нарастающим итогом, сверху вниз.

Метод взаимного распределения затрат назван двусторонним, что отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную, без использования программного продукта, его можно применить лишь при наличии двух непроизводственных подразделений.   Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот...  Что способствует осуществлению желаний? Стопроцентная, непоколебимая уверенность в своем...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|