|

|

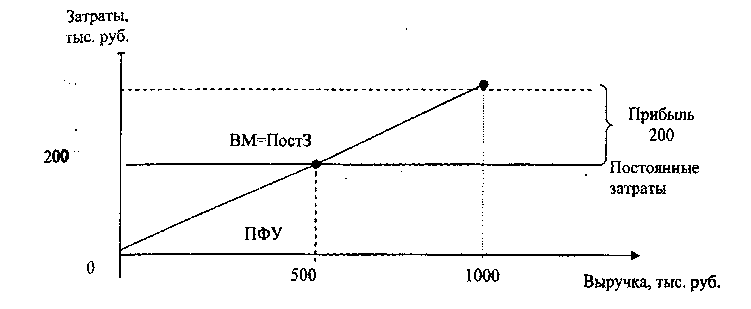

Расчёт силы воздействия производственного левереджа и порога рентабельности предприятия. ⇐ ПредыдущаяСтр 5 из 5 Рассчитать уровень производственного левереджа можно по формуле эффекта производственного рычага (ЭПР). Эффект производственного рычага (ЭПР) состоит в том, что при росте переменных затрат и объёмов производства темпы роста прибыли будут выше, чем темпы роста производства при условии реализации всей произведённой продукции. Например. Затраты предприятия составляют 800 тыс.руб., в том числе постоянные - 200 тыс.руб., переменные - 600 тыс.руб. Предприятие производит 10 единиц изделий по цене 100 руб. за изделие. Выручка от реализации составляет 1000 тыс.руб. (100*10), а прибыль - 200 тыс.руб. (1000 - 800). Предприятие наращивает объёмы производства и увеличивает переменные затраты до 700 тыс.руб., то есть на 16,7 %ь постоянные затраты не изменятся, а выручка возрастёт также на 16,7 % и, следовательно, составит 1167 тыс.руб. В этом случае прибыль предприятия будет равна 267 тыс.руб. (1167 - 700 - 200), то есть возрастёт на 33,5 %. Таким образом, при росте затрат на 16,7 % прибыль возрастёт на 33,5 %, то есть темпы роста прибыли в два раза выше темпов роста затрат. В этом превышении проявляется ЭПР. В данном случае ЭПР равен 2. Если это предприятие будет наращивать затраты на 10 %, то прибыль должна будет возрасти на 20 % (10*2), если предприятие нарастит затраты на 5 %, то прибыль должна будет возрасти на 10 % (5*2). ЭПР можно рассчитать по формуле: ЭПР = ВМ/П, (1) где В - валовая маржа, рассчитываемая как разность между выручкой от реализации и переменными затратами (ВМ=В-ПРЗ), или, по-другому, ВМ= П+ПСЗ (прибыль плюс постоянные затраты), П - прибыль предприятия. Для нашего примера ЭПР = (1000 - 600)/200 = 2. Разная структура постоянных и переменных затрат в составе затрат предприятия даёт разные величины ЭПР. Финансовый менеджер должен оценить выгодность структуры затрат. Для этого, кроме ЭПР, рассчитываются показатели порога финансовой устойчивости (ПФУ) и запаса финансовой устойчивости (ЗФУ). Порог финансовой устойчивости (точка безубыточности, порог рентабельности) - это такая величина выручки от реализации, при которой предприятие уже не имеет убытка, но ещё не имеет прибыли, то есть выручка от реализации равна затратам. ПФУ рассчитывается по формуле: ПФУ= где ПСЗ - постоянные затраты, ВМ- валовая маржа, В - выручка от реализации. Для нашего примера ПФУ = 200: (400: 1000) = 200: 0,4 = 500 тыс.руб. Это означает, что при достижении выручкой от реализации объёма 500 тыс.руб. предприятие уже не будет иметь убытка, а каждая дополнительно проданная единица товара уже будет приносить прибыль. Не представляют трудностей и графические способы определения порога рентабельности. Один из этих способов, показанный на рис.1 основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации. I Графический способ №1 Затраты, тыс. руб.

Рис.1. Определение порога рентабельности посредством равенства валовой маржи и постоянных затрат Другой графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности. Результатом будет пороговое значение физического объема производства. Т.е. порог финансовой устойчивости определяется не только в денежном выражении, но и в натуральных единицах. В этом случае он называется пороговый объём производства - ПОП и показывает такой объём производства, при котором предприятие обеспечивает безубыточную деятельность, то есть при этом объёме предприятие не имеет ни прибыли, ни убытка, а каждая дополнительно проданная единица уже будет приносить прибыль. ПОП= Или ПОП =

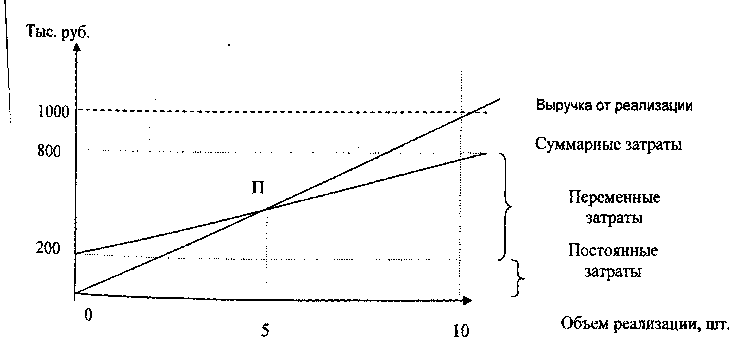

Для нашего примера: ПОП -500/100 = 5 или ПОП = 200/(100-60)= 5. Графическая интерпретация ПОП представлена на рис.2 Переменные затраты на единицу определяются путём деления всей суммы переменных затрат на объём производства в натуральном измерении (600/10 = 60). Вышеприведённые формулы используются лишь в том случае, если производится один товар, что на практике встречается довольно редко. При производстве нескольких видов товаров для расчёта ПОП по какому-либо товару А применяется формула:

ПОП =

Графический способ №2 Тыс. руб.

Рис 2. Определение порога рентабельности посредством равенства выручки и суммарных затрат ПФУ является важным показателем устойчивости предприятия. Чем выше ПФУ, тем труднее его перешагнуть. Снижения ПФУ можно добиться путём наращивания валовой маржи и сокращения постоянных издержек. ЗФУ (запас финансовой устойчивости) показывает, на какую величину предприятие может снизить выручку по сравнению с её настоящей величиной, чтобы предприятие не имело убытка. ЗФУ рассчитывается как разность между выручкой и порогом финансовой устойчивости по формуле: ЗФУ = В -ПФУ. (3) Для нашего примера ЗФУ = 1000 - 500 = 500 тыс.руб. или 50 % к выручке (500 /1000 * 100 %). В данном случае предприятие может снизить выручку в два раза от её фактического объёма и при этом все равно не будет иметь убытков. Для расчёта вышеперечисленных показателей проводится операционный анализ для релевантных периодов времени, то есть для таких периодов, в которых при наращивании объёмов производства не требуется нового скачка постоянных затрат и они действительно не меняют своей величины. Операционный анализ позволяет увязать величину постоянных и переменных затрат и уровень цены реализации с объёмами производства. С помощью операционного анализа можно определить также максимум прибыли (правило максимума прибыли).

Выводы к заданию 8.7

Приложение А Таблицы обязательные для диплома (ВКР) направления БУА Таблица 8.13 – Основные экономические показатели деятельности в организации

Таблица 8.14 - Движение денежных средств в организации

Таблица 8.15 - Показатели ппмп ликвидности, платежеспособности бухгалтерии и финансовой устойчивости коэффициентв организации

Таблица 8.16 - Показатели эффективности использования ресурсов и капитала в организации

Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор...  Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право...  ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

(2)

(2)