|

|

Анализ пассива баланса (источников формирования имущества)ООО «Аэрок Санкт-Петербург» за 2011-2013 гг.

Таблица 4.8 Анализ удельного веса показателей в пассиве баланса ООО «Аэрок Санкт-Петербург» за 2011-2013 гг., %.

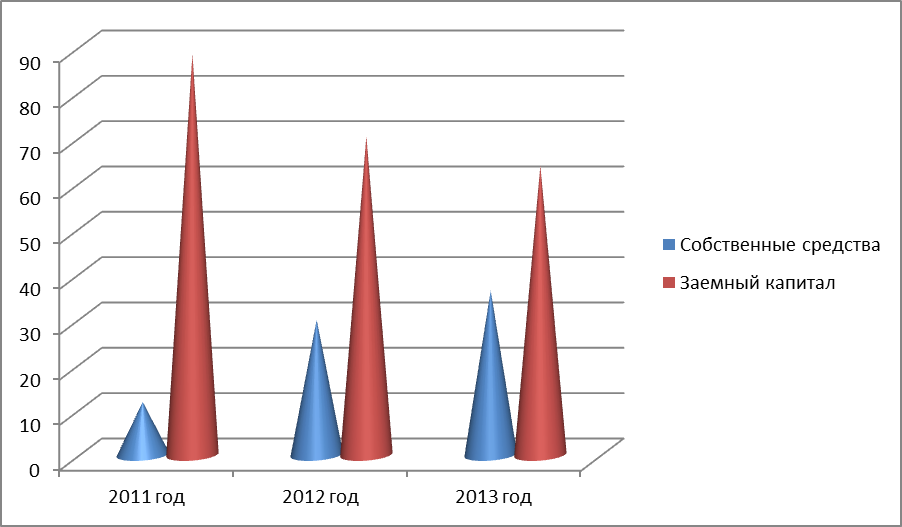

Как видно из таблицы 4.7, уменьшение стоимости имущества предприятия за анализируемый период на 67,6% (1 524 509 тыс. руб.)обусловлено уменьшением заемных средств, краткосрочных на 87,8% (1 321 409 тыс. руб.) и долгосрочных на 42,2% (205 834 тыс. руб.).

Рис.4.5. Анализ источников формирования имущества ООО «Аэрок Санкт-Петербург» за 2011-2013 гг. Анализ показателей финансовой устойчивости предприятия

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. К основным показателям, характеризующим финансовую устойчивость предприятия относятся: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, коэффициент срочной ликвидности. Рассмотрим данные коэффициенты и другие показатели финансовой устойчивости в таблице 4.9. 1. Коэффициент текущей ликвидности рассчитаем по формуле:

где:ОбА – оборотные активы;КО – краткосрочные обязательства. 2. Коэффициент срочной ликвидности рассчитаем по формуле:

где: КДЗ – краткосрочная дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства. 3. Коэффициент абсолютной ликвидности рассчитаем по формуле:

4. Коэффициент восстановления платежеспособности рассчитаем по формуле:

5. Коэффициент независимости (Кн) рассчитаем по формуле

где: Ск – собственный капитал; Б – валюта баланса. 6. Коэффициент текущей задолженности (Ктз) показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера: Ктз=КО/Б, (4.8) 7. Коэффициент устойчивого финансирования (Куф) характеризует, какая часть активов предприятия сформирована за счет устойчивых источников: Куф=(СК+ДО)/Б (4.9) где: ДО – долгосрочные обязательства. 8. Коэффициент финансовой зависимости капитализированных источников (Кдп) рассчитаем по формуле:

где: ЗК – заемный капитал.

Кфл=ЗК/СК (4.12) Таблица 4.9 Показатели финансовой устойчивости ООО «Аэрок Санкт-Петербург» За 2011-2013 гг.

Коэффициент текущей ликвидности характеризует способность предприятия погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Чем выше показатель, тем лучше платежеспособность предприятия. Хорошим считается значение коэффициента более 2.Значения коэффициентов текущей ликвидности ООО «Аэрок Санкт-Петербург» за период 2011-2013 гг. не только показывают отрицательную динамику, но и значения ниже нормы, и в 2013 году значение чуть больше единицы, что говорит о высоком финансовом риске, связанным с тем, чтопредприятиене в состоянии стабильнооплачиватьтекущие счета. Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.Это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2.Значение коэффициента абсолютной ликвидности ООО «Аэрок Санкт-Петербург» в 2011-2013 гг. демонстрируют отрицательную динамику и не соответствуютминимально допустимой величине, что говорит о неплатежеспособности предприятия. Коэффициент срочной ликвидности характеризует способность компании погашать текущие обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов.Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8. Значение коэффициента срочной ликвидности ООО «Аэрок Санкт-Петербург» на конец периода не соответствует минимально допустимому значению, что говорит о неплатежеспособности предприятия. Коэффициент восстановления платежеспособности показывает возможность восстановления нормальной текущей ликвидности предприятия в течении 6 месяцев после отчетной даты. Нормальным считается значение коэффициента более 1. В 2011-2012 годах значение коэффициента ниже нормы, а это говорит о том, что предприятие не может восстановить свою платежеспособность в ближайшее время. В 2013 году значение коэффициента увеличилось до 1,1, а это означает, что предприятие в ближайшие шесть месяцев может восстановить свою платежеспособность. Коэффициент автономии показывает, насколько организациянезависимаоткредиторов. Оптимальное значение коэффициента составляет 0,6–0,7. Значение коэффициента независимости ООО «Аэрок Санкт-Петербург» в 2011-2013 гг. не соответствуютнорме, что говорит о большой степени зависимости от заемных источников финансирования. Доля собственного капитала предприятия в общей сумме источников финансирования предприятия за период находится в пределах 12–36%. Коэффициент финансового левериджа считается одним из основных индикаторов финансовой устойчивости. Уменьшение данного показателя в 2013 году по отношению к 2011 показывает уменьшение зависимости предприятия от заемных средств. Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера: Рекомендуемое значение 0,1 – 0,2 Доля активов предприятия, сформированная за счет краткосрочных заемных ресурсов, уменьшилась за период. На конец анализируемого периода только 25% активов финансируется за счет кредиторской задолженности. Коэффициент устойчивого финансирования характеризует, какая часть активов предприятия сформирована за счет устойчивых источников: Рекомендуемое значение 0,8 – 0,9. Доля активов ООО «Аэрок Санкт-Петербург», финансируемая за счет устойчивых пассивов, за анализируемый период увеличилась, что является положительным моментом. Коэффициент финансовой зависимости капитализированных источников. Снижение данного коэффициента за анализируемый период означает уменьшение зависимости от внешних кредиторов. Коэффициент финансового риска ООО «Аэрок Санкт-Петербург» имеет положительную динамику, хотя низкое значение коэффициентов свидетельствует о зависимости предприятия от заемных средств. Таким образом, вычисленные коэффициенты, характеризующие финансовую устойчивость предприятия за анализируемый период, находятся за пределами нормативных значений, и организация является финансово-зависимой.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала...  ЧТО ПРОИСХОДИТ ВО ВЗРОСЛОЙ ЖИЗНИ? Если вы все еще «неправильно» связаны с матерью, вы избегаете отделения и независимого взрослого существования...  Что будет с Землей, если ось ее сместится на 6666 км? Что будет с Землей? - задался я вопросом...  Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)... Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

|

, (4.3)

, (4.3) , (4.4)

, (4.4) , (4.5)

, (4.5) , (4.6)

, (4.6) , (4.7)

, (4.7) (4.10)

(4.10) , (4.11)

, (4.11)